|

|

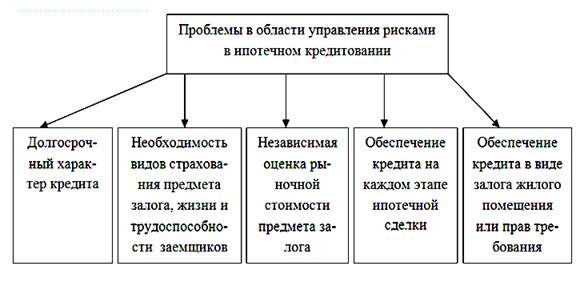

Проблемы и перспективы развития кредитования физических лиц в ПАО «Росбанк»Те или иные проблемы существуют во всех сферах деятельности человека. Кредитный рынок не является исключением. В связи с колоссальным ростом спроса на кредитные продукты, в данной отрасли возникает все больше проблем. Основной является наличие просрочки по кредитам, выданных физическим лицам. У самих потенциально закредитованных лиц существует также масса препятствий для оформления займа на подходящих условиях и с минимальными требованиями со стороны кредитора. Поэтому любому лицу, решившему вступить в кредитные отношения, следует ознакомиться с перечнем трудностей, с которыми он может столкнуться. Первое, с чем сталкивается физическое лицо, пришедшее в банк – требования банка предоставить всю достоверную информацию о себе, о своей трудовой деятельности, о доходах, о составе принадлежащего имущества, о членах семьи и так далее. Все указанные в анкете данные должны обязательно подтверждаться соответствующими справками или документами. За достоверность представленных сведений и подлинность документов несет ответственность заёмщик, и следует помнить, что служба безопасности банка проверяет всех потенциальных должников, исключений не бывает. На данном этапе отсеивается большая часть клиентов кредитного отдела банка, т.к. они не способны пройти проверку на платежеспособность. В случае, когда клиент банка прошел проверку службы безопасности, ему предстоит столкнуться еще с рядом сложностей. Многие банки для снижения своих рисков требуют от клиентов предоставления обеспечения в виде залога имущества (не у каждого гражданина есть ценное имущество в собственности), поручительства третьих лиц (лишь в редких случаях даже самые близкие люди соглашаются выступать в роли поручителя по кредиту), банковской гарантии (физическому лицу получить ее практически нереально), либо страхование ответственности (дополнительные расходы на заёмщика). Обеспечение кредита, с одной стороны, позволяет получить более низкий процент по кредиту, но с другой, практически всегда несёт в себе дополнительные расходы клиента. Если же банк не требует предоставления большого пакета документов, обеспечения кредита, то скорее всего он установит высокий процент по займу. Такие меры необходимы для компенсации высоких рисков кредитной организации. Также банки в обязательном порядке выдают график платежей, в котором указаны суммы и сроки уплаты кредита. Менять его в одностороннем порядке без уведомления должника банк не имеет права, однако отклоняться от курса платежей чревато последствиями –пени и штрафы за просрочку платежей порой достигают гигантских размеров. И ещё есть перечень проблем к таким проблемам можно отнести: 1) существование мелких коммерческих банков со слабой финансовой базой (не справляются с потребностями клиентов, ограничены краткосрочными кредитными операциями, не инвестируют средства в развитие отраслей хозяйственной деятельности, ограничены монополией крупных российских банков, иностранными игроками рынка, дефицитом сфер прибыльного размещения банковских ресурсов); 2) проблемы ипотечной системы (неразвитость рынка жилья, несоответствие цен на жилье среднему уровню доходов, нестабильность курса доллара для ипотечных кредитов в долларах, снижение популярности ипотечного кредитования из-за стремительных изменений на рынке недвижимости, неприемлемых для большинства ценовых и прочих условий банков – размер первого взноса до 30% от стоимости квартиры, средний срок кредитования 21,5 года и др.), которые требуют от банков решения вопросов по управлению рисками в данной сфере (рисунок 1);

Рис. 1. Проблемы в области управления рисками в ипотечном кредитовании

3) проблемы автокредитов (наиболее популярны субсидируемые бюджетные машины, по прогнозам экспертов, ставки на автокредиты могут вырасти на 5% ; 4) удорожание кредитов для населения (увеличение ставок на кредиты, снижение платежеспособности из-за урезания зарплат и сокращения рабочих мест, увеличение процента просроченных кредитов – в среднем на 3,3% выше европейского уровня); 5) ужесточение условий банков по всем видам кредитов для населения и юридических лиц в условиях нестабильности экономической ситуации (увеличение срока досрочного погашения кредита, занесение в «черный список» клиента при незначительной просрочке платежей по кредиту, увеличение количества документов для предоставления кредита и зависимость размера ставки, суммы кредита от наличия этих документов и др.); 6) конкуренция со стороны новых кредитно-финансовых институтов, страховых фирм и инвестиционных фондов, которые привлекают вклады населения не на подлинной коммерческой основе, а по принципу «пирамиды»; 7) неспособность многих банков к кредитованию производства (большинство банков держит средства в ликвидной форме либо вывозит капиталы за рубеж; при этом не создана структура эффективного кредитования производства с привлечением внешних специалистов в узких производственных областях для точной оценки специфических рисков и прогнозирования платежеспособности производственной компании, система кредитования для производственных предприятий не является гибкой); 8) падение спроса на кредиты (население более осторожно и ответственно рассматривает возможность использования банковского кредита, отмечается увеличение популярности экспресс - кредитов, кредитов, не требующих обеспечения, уменьшение спроса на автокредиты и ипотечные кредиты); 9) уменьшение объемов кредитования (в среднем каждый год объем кредитования снижается на 1%, при этом снижается процент просрочки платежей по кредитам для производственных компаний); 10) снижение доверия населения к кредитным организациям в связи с потерей вкладов; 11) ужесточение позиций международного банковского сообщества в отношении российских кредитных учреждений [6, c. 68] на фоне политических событий и отношения к ним России. Необходимо применить ряд мероприятий по повышению эффективности отдельных видов кредитования: 1) обеспечение государственной поддержки российским банкам; 2) увеличение объемов кредитов из федерального бюджета субъектов РФ и срока их предоставления до 3 лет; 3) создание благоприятных условий для кредитования коммерческими банками субъектов малого и среднего предпринимательства (увеличение сумм кредита для юридических лиц до 20 млн. рублей, для предпринимателей без образования юридического лица до 1 млн. рублей и срока его предоставления до 5 лет, снижение процентных ставок по кредиту); 4) расширение целевого кредитования предприятий под расчеты за поставленную продукцию (факторинг); 5) предоставление субсидий на развитие образовательных кредитов (сделать образовательные кредиты более доступными по срокам предоставления и размерам процентной ставки, предоставить возможность получения социальных беспроцентных кредитов); 6) предоставление субсидий на укрепление банковской системы; 7) улучшение требований к заемщикам (снижение требований по возрасту заемщиков и др.); 8) увеличение объема кредитов крупных российских банков; 9) снижение ставок по кредитам в крупных российских банках до 10-12% и повышение доверия заемщиков; 10) предоставление кредитов по ипотеке на длительный срок (10-25 лет); 11) развитие ипотечного кредитования под залог недвижимости ; 12) сокращение непогашенных долгов по кредитам. В современных условиях необходима определенная сдерживающая позиция государства в отношении регулирования ставок и создания благоприятных условий выплаты задолженности по кредитам. Устойчивость кредитной системы РФ и рост ее качественных показателей должны быть приоритетными вопросами, т.к. четко выверенный механизм кредитования обеспечивает устойчивое развитие экономики страны.

Заключение В данной работе были рассмотрены теоретические основы кредита, сущность и проблемы, которые присущи кредиту в современных условиях, и изменения его функциональной динамики. Характеристика деятельности ПАО Росбанка, направления кредитования физических лиц в ПАО «Росбанк», Проблемы и перспективы развития кредитования физических лиц в ПАО «Росбанк».

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|