|

|

бенчмаркинг, контроллинг, TQM12 Бенчмаркинг - это процесс нахождения и изучения самых лучших из известных методов ведения бизнеса.

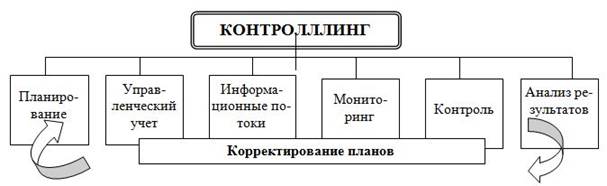

В зависимости от целей и масштабов бенчмаркинга выделяют следующие его виды (рис. 1): 1. Общий (внеотраслевой) бенчмаркинг - заимствование любых успешных идей, наработок из различных сфер деятельности человека и окружающей среды. 2. Функциональный (отраслевой) бенчмаркинг – сравнивается определенная функция, реализуемая на разных предприятиях. 3. Конкурентный бенчмаркинг – измерение характеристик предприятия и их сопоставление с характеристиками конкурентов; исследования специфических продуктов, возможностей процессов иди административных методов предприятий-конкурентов. 4. Внутренний бенчмаркинг – сопоставление между собой (внутри предприятия) характеристик производственных единиц со сходными или аналогичными процессами. Изначально бенчмаркинг понимался как процесс следования лучшим образцам, но затем акцент все больше смещается на перенимание передовых приемов и методик работы. На первый взгляд, бенчмаркинг и промышленный шпионаж – это одно и то же. На самом деле разница между этими методами принципиальна. Бенчмаркинг – метод изучения чужого опыта по открытым данным, а не по информации, представляющей коммерческую тайну. Родоначальниками бенчаркинга считают японцев, которые научились идеально копировать чужие достижения. При этом они тщательно исследовали европейские и американские товары и услуги, чтобы выявить их сильные и слабые стороны, а затем выпускали нечто подобное по более низкой цене. При этом японцы успешно переносили технологии и ноу-хау из одной сферы бизнеса в другую. На Западе бенчмаркинг начали активно использовать в конце 1970-х гг. в это время японские предприятия сильно теснили американские, и компания Xerox, в частности, стала искать причины резкой утраты своей доли рынка копировальных аппаратов. Так, фирма детально исследовала опыт японской компании Fuji. Топ-менеджеры Xerox даже переехали на какое-то время в Японию, чтобы изучить не только технические достижения, но и новшества в области менеджмента, внедренные разными компаниями, в том числе из других сфер бизнеса. Использование этого опыта позволило Xerox снизить издержки, повысить производительность труда. С тех пор бенчмаркинг стал частью бизнес-стратегии Xerox. В Японии, США и других странах программы бенчмаркинга развиваются при государственной поддержке. Считается, что благодаря такому обмену опытом выигрывает экономика страны в целом. В России тоже появляются фирмы, использующие бенчмаркинг, но пока их немного. Зато хорошо известно, что менеджеры среднего и высшего звена, вступая в неформальные отношения с партнерами или конкурентами, часто перенимают лучшие достижения друг у друга. Как показывает опыт, непосредственное общение с коллегами дает наиболее ценные для бизнеса идеи и знания, что, как правило, приводит к внедрению новых форм управления, программных продуктов, использованию новых технологий в производстве. Контроллинг – внутрифирменная система интегрированного информационного обеспечения планирования и контроля – относительно новое понятие, в разных странах трактуемое по-разному. В Великобритании под контроллингом понимается процесс измерения и мониторинга результатов деятельности предприятия в сравнении с предварительно определенными целями, стандартами и бюджетами, а также принятие требуемых корректирующих действий. В США этот термин понимается несколько шире: controlling function – означает вообще деятельность по управлению и контролю, направленную на выполнение производственных операций согласно установленному плану. В Германии под контроллингом обычно понимают систему управления прибылью предприятия. В целом контроллинг – своеобразная концепция экономического управления, разработанная в 1980-е гг. как средство активного предотвращения кризисных ситуаций, приводящих предприятие к банкротству. Принцип этой концепции, получивший название "управление по отклонениям": оперативное сравнение основных плановых (нормативных) и фактических показателей с целью выявления отклонений, а также определение причин этих отклонений с целью нормализации деятельности предприятия. Этот инструмент интегрированного планирования и контроля может применяться на предприятиях разного организационного строения и разной величины. Составными частями контроллинга являются: административный контроль и технологический контроль (активные), ревизия и аудит (пассивные). Основная задача контроллинга – направлять систему управления предприятием на достижение поставленных целей. Основные разделы контроллинга в рамках системы управления промышленного предприятия представлены на рис. 2.

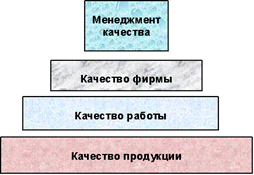

Тотальный менеджмент качества (TQM) ориентирован на обеспечение высокого качества продукции; разработан в 1980-е гг. на базе идей тотального контроля качества (TQC). Главная идея TQM – предприятие должно работать не только над качеством продукции, но и над качеством работы в целом, включая работу персонала (рис. 3). Постоянное параллельное усовершенствование этих трех составляющих – качества продукции, качества организации процессов и уровня квалификации персонала – позволяет достичь более быстрого и эффективного развития бизнеса. Вся система менеджмента работает лучше, если организация рассматривается как единое целое. В данном случае для повышения эффективности деятельности и оптимизации процессов необходимо соблюдение основных принципов TQM, зафиксированных в версии международных стандартов ИСО 9000:2000.

Вопросы для обсуждения: 1. В чем заключается сущность контроля как функции управления? 2. Приведите (не менее 5-ти) положительных и отрицательных проявлений контроля в организации. 3. Какие задачи решает бенчмаркинг? Охарактеризуйте виды бенчмаркинга. 4. Объясните, есть ли различия в понятиях «контроль» и «контроллинг»? Можно ли говорить о контроллинге как функции менеджмента? 5. Какие причины вызвали к жизни TQM? Предположите дальнейшее развитие этой системы. О проблеме воровства Одной из наиболее острых проблем современного менеджмента, стоящих перед российскими компаниями, является проблема воровства. Воровство выявляют в различных подразделениях и на разных этапах деятельности. 1. Закупки. В этой области воровство осуществляется путем: · завышения цен для получения «откатов» с продавцов; · манипулирования качеством и объемом закупок; · использования ресурсов (транспортных, канцелярских и пр.) в личных целях. 2. Производство. В этой сфере воровство может происходить: · при выносе готовой продукции; · «левых» поставках неучтенной продукции; · хищении сырья, материалов, запасных частей. 3. Реализация. На этой стадии воровство проявляется: · при махинациях с пересортицей, объемами продаж; · использовании инсайдерской информации; · занижении цен для получения «откатов» с покупателей. 4. Маркетинг. Воровство наблюдается в следующих случаях: · при теневых договоренностях с предприятиями-рекламоносителями; · использовании инсайдерской информации; · манипулировании ценами и ставками на рекламу. 5. Управление. На этой стадии воровство может проявляться: · при выводе активов в «карманные» фирмы; · продаже инсайдерской информации конкурентам; · заключении необоснованных контрактов и уводе наличных денег; · манипулирование отчетностью. Вопросы для обсуждения: 1. Каким образом, на ваш взгляд, менеджеру следует контролировать подчиненных, чтобы предупредить воровство в каждом подразделении на каждом этапе работы? 2. Какие меры должен принять менеджер, узнав о фактах воровства?

12 Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|