|

|

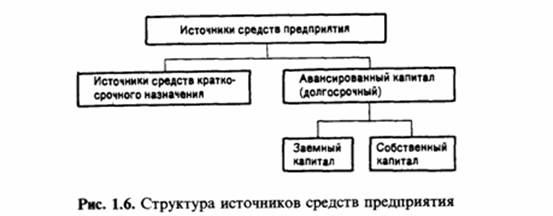

Стоимость основных составляющих долгосрочного капиталаСостав и структура источников средств предприятия. Источники средств долгосрочного назначения

Основным элементом приведенной схемы является собственный капитал. Источниками собственных средств являются уставный капитал (средства от продажи акций и паевые взно сы участников); резервы, накопленные предприятием; прочие взносы юридических и физических лиц (целевое финан сирование, пожертвования, благотворительные взносы и др.). К основным источникам привлеченных средств относятся:

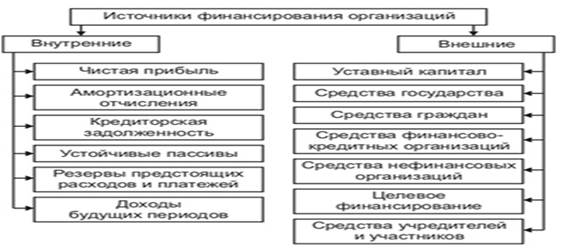

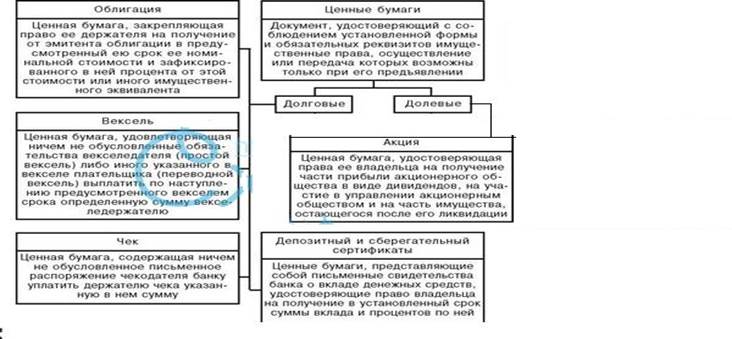

. Внутренние и внешние источники финансирования. Традиционные инструменты долгосрочного финансирования: долевые и долговые частные ценные бумаги, долгосрочные банковские ссуды.

К достоинствам внутреннего финансирования предприятия следует отнести отсутствие дополнительных расходов, связанных с привлечением капитала из внешних источников, и сохранение контроля за деятельностью предприятия со стороны собственника. Недостатком данного вида финансирования предприятия является не всегда возможное его применение на практике. Амортизационный фонд потерял свое значение потому, что нормы амортизации

Банковская ссуда - одна из наиболее распространенных форм кредитных отношений в экономике, объектом которых выступает процесс передачи в ссуду непосредственно денежных средств. Предоставляется исключительно специализированными кредитно-финансовыми организациями, имеющими лицензию Центрального банка РФ на проведение подобных операций. Долгосрочные ссуды, используемые, как правило, в инвестиционных целях, как и среднесрочные ссуды, обслуживают движение основных средств, отличаясь большими объемами передаваемых кредитных ресурсов. Применяются при кредитовании реконструкции, технического перевооружения, нового строительства на предприятиях всех сфер деятельности. Особое развитие получили в капитальном строительстве, топливно-энергетическом комплексе, сырьевых отраслях экономики. Средний срок их погашения обычно от трех до пяти лет, но может достигать 25 и более лет, особенно при получении соответствующих финансовых гарантий со стороны государства. Понятие стоимости капитала.стоимость основных компонентов долгосрочного капитала.факторы влияющие на стоимость источников капитала стоимость капитала фирмы представляет собой среднюю доходность на один рубль, вложенный инвесторами в активы предприятия. При этом корректнее говорить об ожидаемой стоимости долгосрочного капитала, так как основное направление использования этой категории – анализ экономической обоснованности долгосрочных2 управленческих решений фирмы, то есть решений, результат которых заранее однозначно предсказать заранее невозможно. стоимость капитала предприятия можно представить, как средневзвешенную стоимостей отдельных источников финансирования WACC4 = kS•S/(S+P+B) + kP•P/(S+P+B) + kB•B/(S+P+B),(6.1) где через S, P и B обозначены соответственно суммарные рыночные котировки обыкновенных акций, привилегированных акций и облигаций компании; через kS, kP, и kB - соответственно стоимости отдельных составляющих долгосрочного капитала 2 Акцент на долгосрочности принимаемых управленческих решений связан с основной целью управления финансами – максимизацией акционерной стоимости, по определению имеющей долгосрочный характер. 4 Аббревиатура WACC является общепринятой в финансовом менеджменте, расшифровываясь, как "Weighted Average Cost of Capital", или средневзвешенная стоимость капитала.

Стоимость основных составляющих долгосрочного капитала Оценка стоимости отдельных составляющих долгосрочного капитала фирмы представляет собой одну из наиболее сложных в теоретическом и практическом плане задач современного финансового менеджмента.. Наибольшую сложность вызывает определение стоимости собственного капитала фирмы. Теоретически при наличии рыночных котировок акций и прогнозных дивидендных выплат для этого достаточно разрешить уравнение (2.17) относительно ставки дисконтирования. На практике, однако, возникает ряд затруднений технического свойства. Классический финансовый менеджмент предлагает два основных подхода к определению стоимости акционерного капитала, основанных соответственно на модели САРМ и модели Гордона. В первом случае стоимость акционерного капитала определится из соотношения (3.12), как ожидаемая доходность на акции конкретной компании8. На практике используют различные методы расчета отраслевых Бета-коэффициентов, а также оценку стоимости собственного капитала национальных фирм на основе использования соотношения (3.12) для зарубежных аналогов. При этом возникает необходимость учета страновой риск-премии, что само по себе вносит дополнительный элемент субъективности в процесс оценки. Второй вариант основан на предположении о постоянном темпе прироста дивидендов, достаточно хорошо выполняющемся для крупных компаний со стабильной дивидендной политикой. В этом случае стоимость собственного капитала kE (kS) будет выражена формулой (2.22): kE = Div1 / PV + g. (2.22) В случаях, когда речь идет о стоимости капитала, привлекаемого за счет размещения обыкновенных акций нового выпуска, найденную по формуле (2.22) ожидаемую доходность следует поделить на скобку (1-FC), где FC представляет собой издержки размещения акций, выраженные в долях единицы. Формула для оценки стоимости собственного капитала в таком случае примет вид kE = Div1 / PV(1-FC) + g. (6.2) Следует однако отметить, особенно применительно к отечественным предприятиям, что неопределенность прогнозирования дивидендов и их динамики столь велика, что учет издержек размещения с вычислительной точки зрения лишен смысла. Кроме описанных подходов, в практике стран с развитыми финансовыми рынками получил распространение метод оценки стоимости собственного капитала, основанный на вычислении доходности облигаций компании (см. раздел 2) и суммировании ее с премией за риск. Капитал, привлекаемый путем размещения привилегированных акций, в мировой практике принято рассматривать вкупе с заемным капиталом. С определенной долей условности можно записать следующие неравенства для стоимостей отдельных источников долгосрочного капитала: kD < kP < kRE < kE (kS), где kRE - стоимость финансирования из нераспределенной прибыли, которая, как уже отмечалось выше, ниже стоимости источника "обыкновенные акции" на величину издержек размещения На стоимость капитала оказывают влияние следующие факторы: · уровень доходности других инвестиций; · уровень риска данного капитального вложения; · источники финансирования.

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|