|

|

Анализ эффективности использования основных средств в ГОЛХУ «Борисовский опытный лесхоз»Анализ основных средств является немаловажным для любого предприятия, так как именно они являются основой любого вида деятельности. Несмотря на различия в основных средствах по характеру производимой продукции, очевидно, что именно они являются движущей силой производства. Любое предприятие независимо от вида деятельности должно постоянно рассматривать движение своих основных производственных средств, их состав и состояние, эффективность использования. Данная информация позволяет предприятию выявить пути и резервы повышения эффективности использования основных средств, а кроме того вовремя обнаружить и скорректировать негативные отклонения, которые в дальнейшем могут повлечь серьезные последствия в деятельности предприятия. Именно поэтому проблема повышения эффективности использования основных средств является столь важной для любой организации. Ведь неэффективное их использование приводит к сокращению объемов производства или реализации, что в свою очередь уменьшает доходы предприятия, а, соответственно, отражается и на прибыли. Показатели, характеризующие эффективность использования основных средств, представлены в таблице 3.9

Таблица 3.9 – Показатели эффективности использования основных средств ГОЛХУ «Борисовский опытный лесхоз» за 2012-2014 года

Обобщающими показателями экономической эффективности действующих основных средств и общего уровня их использования являются фондоотдача, фондоемкость, коэффициент рентабельности. Показатель фондоотдачи выражает выпуск продукции (чистой, товарной, реализованной) на 1 р. основных средств. Фондоотдача рассчитывается отношением объема продукции в натуральном или стоимостном выражении к среднегодовой стоимости основных средств:

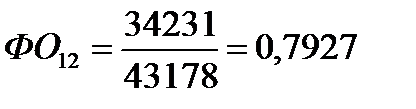

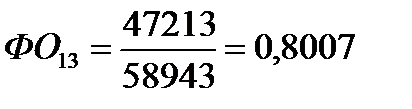

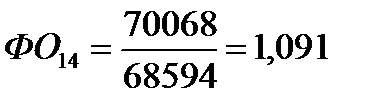

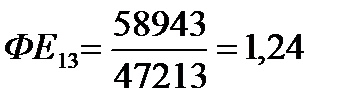

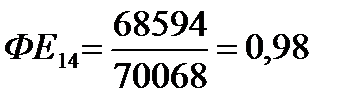

Из полученных результатов видно, что в 2012 году на 1 руб. основных средств приходилось 0,7927 руб. товарной продукции, в 2013 году 0,8007 руб., а в 2014 году 1,091 руб. Следовательно, фондоотдача основных средств возрасла. Это является положительным моментом. Показателем, характеризующим необходимую сумму основных средств для получения 1 руб. продукции, является фондоемкостьпродукции. Рассчитаем ее по формуле: фондоемкость является показателем, обратным показателю фондоотдачи и определяется отношением среднегодовой стоимости основных средств к объему продукции:

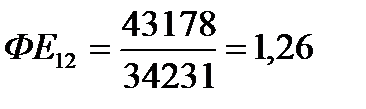

И так, в 2012 году приходилось 1,26 руб. основных средств на 1 руб. продукции, в 2013 году – 1,24руб., а в 2014 году – 0,98 руб. Это говорит об увеличении суммы основных средств для получения 1 руб. продукции. Показатель рентабельности показывает реальную доходность от использования основных средств в процессе производства продукции. Рентабельностьосновных средств в современных условиях хозяйствования является наиболее важным, характеризует сумму прибыли от реализации продукции на 100 рублей использованных основных средств, и рассчитывается как отношение прибыли за отчетный период к среднегодовой стоимости основных средств:

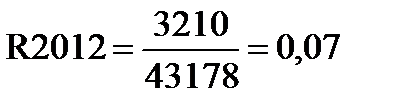

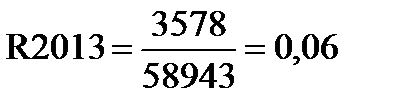

Из расчетов видно, что в 2012 году на 1 руб. основных средств приходилось 0,07, в 2013 году – 0,06., а в 2014 году- 0,17. Рентабельность основных производственных фондов равна 17%. Таким образом, реальная доходность от использования основных средств в 2014 году составила 17 %. Значит, с каждым годом каждый вложенный рубль используется более эффективно. Увеличение этого показателя является результатом повышения чистой прибыли, увеличения стоимости долгосрочных активов, что говорит об их эффективном использовании в отчетном периоде. Для более детального анализа рассчитаем влияние факторов на рентабельность основных средств, для этого составим таблицу 3.9 Таблица 3.9 –Расчет влияния прибыли и среднегодовой стоимости основных средств на рентабельность основных средств ГОЛХУ «Борисовский опытный лесхоз» за 2013-2014 года.

Таким образом, из таблицы видим, что среднегодовая стоимость увеличилась на 9651 млн. руб., прибыль от реализации в 2014 году по сравнению с 2013 годом увеличилась на 8165 млн. руб., и рентабельность основных средств также увеличилась на 11%. Далее проведем анализ влияния двух факторов на рентабельность основных средств методом цепных подстановок: R13=3578/58943*100%=6% R14=11743/68594*100%=17% 1) Рассчитаем рентабельность основных средств за счет изменения прибыли от реализации продукции: Rусл=11743/58943*100%=19,9%; Таким образом, рост прибыли от реализации привел к росту рентабельности основных средств на 13,9 % (19,9-6); Рост среднегодовой стоимости основных средств привел к снижению рентабельности основных средств на 2,9% (17-19,9). Общее влияние факторов составило: 13,9-2,9 = 11%. В современных условиях хозяйствования многие организации поставили перед собой цель максимального извлечения прибыли от своей деятельности. Перед составлением бизнес-плана экономисты просчитывают все возможные варианты наибольшего получения прибыли от различных видов деятельности[17]. Немаловажным является и планирование среднегодовой величины основных средств и эффективности использования основных средств, так как эти показатели влияют на прибыль организации. Таким образом, увеличение средней стоимости основных средств отрицательно сказалось на рентабельности основных средств, рост прибыли оказал положительное влияние на рентабельность основных средств. Наиболее обобщающим показателем эффективности использования основных средств является фондорентабельность. Ее уровень зависит не только от фондоотдачи, но и от рентабельности продукции, а также от доли реализованной продукции в общем ее выпуске. Взаимосвязь этих показателей можно представить следующей формулой:

где ФО – фондоотдача основных средств, руб./руб.; Дрп − доля реализованной продукции в общем ее выпуске; Rоб − рентабельность продаж, %. Исходная информация для анализа фондорентабельности и фондоотдачи представлена в таблице 3.5. Анализ таблицы 3.5 показывает, что текущий уровень фондорентабельности выше базового на 18,92%. Чтобы определить, как он изменился за счет фондоотдачи и рентабельности продаж, можно воспользоваться приемом абсолютных разниц.

Таблица 3.11 – Исходная информация для анализа фондорентабельности основных средств ГОЛХУ «Борисовский опытный лесхоз»

Изменение фондорентабельности за счет: − фондоотдачи основных средств – произведение изменения фондоотдачи основных средств, доли реализованной продукции в прошлом году, рентабельности продаж в прошлом году

− доли реализованной продукции в общем ее выпуске – произведение фондоотдачи основных средств в отчетном году, изменения доли реализованной продукции, рентабельности продаж в прошлом году

− рентабельности продаж – произведение фондоотдачи основных средств в отчетном году, доли реализованной продукции в прошлом году, изменение рентабельности продаж

Таким образом, уровень фондорентабельности в 2014 г. увеличился по сравнению с 2013 г. на 11,2%, в том числе за счет увеличения фондоотдачи основных средств фондорентабельность увеличилась на 2,267%, за счет увеличения доли реализованной продукции в общем объеме выпущенной продукции фондорентабельность увеличилась на 0%, за счет увеличения рентабельности продаж фондорентабельность увеличилась на 8,8%.

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|

(3.23)

(3.23)