|

|

КОНТРОЛЬ РЕАЛИЗАЦИИ ФИНАНСОВОЙ СТРАТЕГИИ12

В системе основных функций стратегического финансового менеджмента важная роль принадлежит осуществлению контроля реализации разработанной финансовой стратегии. Стратегический финансовый контроль представляет собой организуемый предприятием процесс проверки исполнения и обеспечения реализации всех стратегических решений в области финансовой деятельности с целью реализации его эффективной финансовой стратегии. Стратегический финансовый контроль в наиболее полной его форме осуществляется на основе внедрения на предприятии эффективной комплексной управляющей системы, получившей название "контроллинг". Концепция контроллинга была разработана в 80-е годы как средство активного предотвращения кризисных ситуаций, приводящих предприятие к банкротству. Принципом этой концепции, получившей название "управление по отклонениям", является оперативное сравнение основных плановых (нормативных) и фактических показателей с целью выявления отклонений между ними и определение взаимосвязи и взаимозависимости этих отклонений на предприятии с целью воздействия на узловые факторы нормализации деятельности. Система контроллинга начинает внедряться и в нашу практику. В общей системе контроллинга, организуемого на предприятии, выделяется один из центральных его блоков — финансовый контроллинг. Финансовый контроллинг представляет собой регуляторную управляющую систему, координирующую взаимосвязи между формированием информационной базы, финансовым анализом, финансовым планированием и внутренним финансовым контролем, обеспечивающую концентрацию контрольных действий на наиболее приоритетных направлениях финансовой деятельности предприятия, своевременное выявление отклонений фактических ее результатов от предусмотренных и принятие оперативных управленческих решений, направленных на ее нормализацию. Как видно из определения, финансовый контроллинг не ограничивается рамками только внутреннего финансового контроля, а служит действенным механизмом формирования, реализации и корректировки всех основных стратегических решений в сфере финансового менеджмента. Основными функциями финансового контроллинга являются: • наблюдение за ходом реализации финансовых заданий, установленных системой стратегических финансовых нормативов; • измерение степени отклонения фактических результатов финансовой деятельности от предусмотренных ее стратегией; • диагностирование по размерам отклонений серьезных ухудшений в финансовом состоянии предприятия и существенного снижения темпов его финансового развития; • разработка оперативных управленческих решений по нормализации финансовой деятельности предприятия в соответствии с предусмотренными целями и целевыми нормативами; • корректировка при необходимости отдельных стратегических целей и показателей финансового развития в связи сизменением внешней финансовой среды, конъюнктуры финансового рынка и внутренних условий осуществления хозяйственной деятельности предприятия. Построение системы финансового контроллинга на предприятии базируется на определенных принципах, основными из которых являются (рис. 20.2): 1. Направленность системы финансового контроллинга на реализацию разработанной финансовой стратегии предприятия. Для того, чтобы быть эффективным финансовый контроллинг должен носить стратегический характер, т.е. отражать основные приоритеты финансового развития предприятия. Это определяет целенаправленное ограничение контроллингом рассматриваемых финансовых операций. Обширный контроль над всеми текущими финансовыми операциями не имеет смысла, так как будет лишь отвлекать финансовых менеджеров от более важных целей управления финансовой деятельностью. 2.Многофункциональность финансового контроллинга. Он должен обеспечивать контроль реализации приоритетных показателей финансового развития не только по предприятию в целом, но и в разрезе отдельных его центров ответственности, предусматривать возможность сравнения контролируемых показателей со среднеотраслевыми, обеспечивать взаимосвязь рассматриваемых финансовых показателей с другими важнейшими показателями хозяйственной деятельности предприятия. 3.Ориентированность финансового контроллинга на количественные стандарты. Эффективность управляющих действий контроллинга значительно возрастает, если контролируемые стандарты деятельности выражены конкретными количественными показателями. Это не означает, что контроллинг не должен охватывать качественные аспекты — речь идет лишь о том, что эти качественные аспекты должны быть выражены в системе количественных стандартов, что исключит различное их толкование.

Рисунок 20.2. Состав основных принципов построения системы финансового контроллинга на предприятии. 4. Соответствие методов финансового контроллинга специфике методов финансового анализа и финансового планирования. В процессе организации внутреннего финансового контроля необходимо ориентироваться на весь арсенал ранее рассмотренных систем и методов финансового планирования (при подготовке стандартов контроля) и анализа (при подготовке показателей, отражающих фактически достигнутые результаты, и выявлении причин их отклонений от стандартов). 5. Своевременность операций контроллинга. Эта своевременность заключается не в высокой скорости или частоте осуществления контрольных и функций, а в адекватности периодов контрольных и корректирующих действий периоду осуществления отдельных операций, связанных с формированием результатов финансовой деятельности. Главное условие своевременности финансового контроллинга заключается в следующем: он должен носить характер "раннего предупреждения кризисного развития", т.е. позволять устранять текущие отклонения прежде, чем они примут серьезный характер. 6. Гибкость построения контроллинга. Финансовый контроллинг должен быть построен с учетом возможности приспособления к новым финансовым инструментам; к новым нормам и видам осуществления операционной, инвестиционной и финансовой деятельности; к новым технологиям и методам осуществления финансовых операций. Без достаточной степени гибкости система контроллинга не будет эффективной даже в тех областях управления финансовой деятельностью, для которых она изначально строилась. 7. Простота построения контроллинга. Простейшие формы и методы финансового контроллинга, построенного в соответствии с его целями, требуют меньших усилий менеджеров и, как правило, более экономичны. Чрезмерная сложность построения финансового контроллинга может быть не понята или не поддержана его операторами а также потребовать существенного увеличения потока информации для его осуществления. 8. Экономичность контроллинга. Затраты по осуществлению финансового контроллинга должны быть минимизированы с позиций их адекватности эффекту этой системы. Это означает, что объем расходов по организации контроллинга не должен превышать размера того эффекта (снижения затрат, прироста доходов, увеличения прибыли и т.п.), который достигается в процессе его осуществления. С учетом перечисленных принципов финансовый контроллинг на предприятии строится по следующим основным этапам (рис. 20.3):

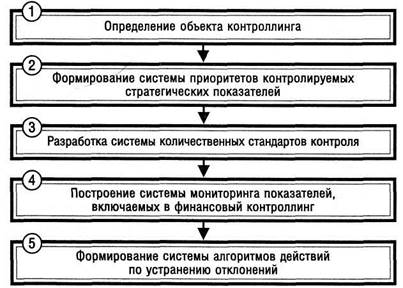

Рисунок 20.3. Содержание и последовательность этапов построения системы финансового контроллинга на предприятии. 1. Определение объекта контроллинга.Это общее требование к построению любых видов контроллинга на предприятии с позиций целевой его ориентации. Объектом финансового контроллинга являются управленческие решения по основным аспектам финансовой деятельности предприятий. 2. Формирование системы приоритетов контролируемых стратегических показателей.Вся система показателей, входящих в сферу финансового контроллинга, ранжируется по значимости. В процессе такого ранжирования вначале в систему приоритетов первого уровня отбираются наиболее важные из контролируемых показателей; затем формируется система приоритетов второго уровня, показатели которого находятся в факторной связи с показателями приоритетов первого уровня; аналогичным образом формируется система приоритетов третьего и последующих уровней. Такой подход к формированию системы контролируемых показателей облегчает подход к их разложению при последующем объяснении причин отклонения фактических величин от предусмотренных соответствующими заданиями. При формировании системы приоритетов следует учесть, что они могут носить разный характер для отдельных типов центров ответственности; для отдельных направлений финансовой деятельности предприятия; для различных аспектов формирования, распределения и использования финансовых ресурсов. Однако при этом должна быть обеспечена как иерархическая сводимость всех контролируемых показателей по предприятию в целом, так и их сводимость по отдельным направлениям финансовой деятельности. 3.Разработка системы количественных стандартов контроля.После того, как определен и ранжирован перечень контролируемых финансовых показателей, возникает необходимость установления количественных стандартов по каждому из них. Такие стандарты могут устанавливаться как в абсолютных, так и в относительных показателях. Кроме того, такие количественные стандарты могут носить стабильный или подвижный характер (подвижные количественные стандарты могут быть использованы при контроле показателей гибких бюджетов, для корректировки стандартов при изменении учетной ставки, темпов инфляции и т.п.). Стандартами выступают целевые стратегические нормативы, показатели перспективных планов, система государственных или разработанных предприятием норм и нормативов и т.п. 4.Построение системы мониторинга показателей, включаемых в финансовый контроллинг.Система мониторинга (или как ее часто переводят "следящая система") составляет основу финансового контроллинга, самую активную часть его механизма. Система финансового мониторинга представляет собой разработанный на предприятии механизм постоянного наблюдения за важнейшими показателями финансовой деятельности, определения размеров отклонений фактических результатов от предусмотренных и выявления причин этих отклонений. Построение системы мониторинга важнейших финансовых показателей охватывает следующие основные этапы (рис. 20.4). а) Построение системы информативных отчетных показателей финансового контроллинга основывается на данных финансового и управленческого учета. Эта система представляет собой так называемую "первичную информационную базу наблюдения", необходимую для последующего расчета агрегированных по предприятию отдельных аналитических абсолютных и относительных финансовых показателей, характеризующих результаты финансовой деятельности предприятия. б) Разработка системы обобщающих (аналитических) показателей, отражающих фактические результаты достижения предусмотренных количественных стандартов контроля, осуществляется в четком соответствии с системой контролируемых финансовых показателей. При этом обеспечивается полная сопоставимость количественного выражения установленных стандартов и рассматриваемых аналитических показателей. В процессе разработки такой системы строятся алгоритмы расчета отдельных обобщающих (аналитических) показателей с использованием первичной информационной базы наблюдения и методов финансового анализа.

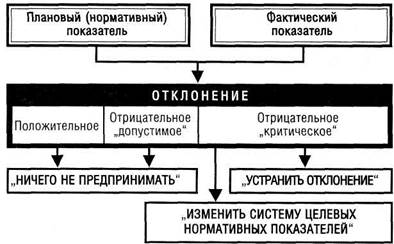

Рисунок 20.4. Содержание и последовательность основных этапов построения системы мониторинга контролируемых показателей финансовой деятельности предприятия. в) Определение структуры и показателей форм контрольных отчетов (рапортов) исполнителей призвано сформировать систему носителей контрольной информации. Для обеспечения эффективности контроллинга такая форма отчета должна быть стандартизирована и содержать следующую информацию: —фактически достигнутое значение контролируемого показателя (в сопоставлении с предусмотренным); —размер отклонения фактически достигнутого значения контролируемого показателя от предусмотренного; —факторное разложение размера отклонения (если контролируемый показатель поддается количественному разложению на отдельные составляющие). Алгоритм такого разложения должен быть определен и доведен до каждого исполнителя заранее; —объяснение причин отрицательных отклонений по показателю в целом и отдельным его составляющим; —указание лиц, виновных в отрицательном отклонении показателя, если это отклонение вызвано внутренними факторами деятельности подразделения. Форма стандартного контрольного отчета (рапорта) исполнителя дифференцируется в соответствии с содержанием его функциональных обязанностей. г) Определение контрольных периодов финансового контроллинга по каждой группе рассматриваемых показателей осуществляется на основе "срочности реагирования", необходимой для эффективного управления финансовой деятельностью на данном предприятии. С учетом этого принципа выделяют: —месячный контрольный отчет; —квартальный контрольный отчет. д) Установление размеров отклонений фактических результатов рассматриваемых показателей от установленных стандартов осуществляется как в абсолютных, так и в относительных показателях. Так как каждый показатель содержится в контрольных отчетах исполнителей, на данной стадии он агрегируется в рамках предприятия в целом. При этом по относительным показателям все отклонения подразделяются на три группы: —положительное отклонение; —отрицательное "допустимое" отклонение; —отрицательное "критическое" отклонение. Для проведения такой градации на каждом предприятии должен быть определен критерий "критических" отклонений, который может быть дифференцирован по контрольным периодам. В качестве критерия "критического" отклонения может быть принято отклонение в размере 20 и более процентов по недельному (декадному) контрольному периоду; 15 и более процентов по месячному периоду; 10 и более процентов по квартальному периоду. е) Выявление основных причин отклонений фактических результатов рассматриваемых показателей от установленных стандартов проводится по предприятию в целом и по отдельным "центрам ответственности". В процессе такого анализа выделяются и рассматриваются те показатели финансового контроллинга, по которым наблюдаются "критические" отклонения от целевых нормативов, заданий текущих планов и бюджетов. По каждому "критическому" отклонению (а при необходимости и менее значимым размерам отклонений показателей приоритетов первого порядка) должны быть выявлены вызвавшие их причины. В процессе осуществления такого анализа в целом по предприятию используются соответствующие разделы контрольных отчетов исполнителей. Разработанная система мониторинга должна корректироваться при изменении целей финансового контроллинга и системы показателей текущих планов и бюджетов. 5.Формирование системы алгоритмов действий по устранению отклоненийявляется заключительным этапом построения финансового контроллинга на предприятии. Принципиальная система действий менеджеров предприятия в этом случае заключается в трех алгоритмах (рис. 20.5): а) "Ничего не предпринимать". Эта форма реагирования предусматривается в тех случаях, когда размер отрицательных отклонений значительно ниже предусмотренного "критического" критерия. б) "Устранить отклонение". Такая система действий предусматривает процедуру поиска и реализации резервов по обеспечению выполнения целевых, плановых или нормативных показателей. При этом резервы рассматриваются в разрезе различных аспектов финансовой деятельности и отдельных финансовых операций. В качестве таких возможностей может быть рассмотрена целесообразность введения усиленного режима экономии (по принципу "отсечения лишнего"), использования системы финансовых резервов и другие.

Рисунок 20.5. Формирование принципиальных алгоритмов действий по устранению различных видов отклонений фактических результатов финансовой деятельности от предусмотренных. в) Изменить систему целевых нормативных показателей ". Такая система действий предпринимается в тех случаях, если возможности нормализации отдельных аспектов финансовой деятельности ограничены или вообще отсутствуют. Завершающим этапом процесса управления реализацией финансовой стратегии предприятия является осуществление (при необходимости) корректировки программы его стратегического финансового развития. Такая корректировка может осуществляться в следующих основных случаях: • при неожиданных изменениях факторов внешней финансовой среды, генерирующих существенные угрозы реализации финансовой стратегии, нейтрализовать которые в полной мере невозможно; • при неожиданных изменениях факторов внешней финансовой среды, создающих достаточно значимые дополнительные возможности финансового развития предприятия; • при возрастании внутреннего финансового потенциала предприятия за счет дополнительного эффекта, полученного в результате успешной реализации стратегических изменений; • при внесении существенных объективно обусловленных корректив в цели корпоративной стратегии, других функциональных стратегий, а также отдельных бизнес стратегий. Реализацию финансовой стратегии следует считать успешно завершенной, если достигнуты все основные стратегические цели по каждой из доминантных сфер (направлений) финансового развития предприятия.

12 Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|