|

|

Тема 16 Бюджетное устройство и бюджетный процессВсе действующие на территории РФ бюджеты представляют собой в совокупности определенную систему, которая называется бюджетной системой. Бюджетная система Российской Федерации - основанная на экономических отношениях и государственном устройстве Российской Федерации, регулируемая нормами права совокупность федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов.

Для бюджетной системы федеративного государства характерны три уровня - государственный бюджет, бюджеты субъектов федерации и местные бюджеты. Бюджетная система РФ как федеративного государства состоит из трех уровней: · первый уровень - федеральный бюджет и бюджеты государственных внебюджетных фондов; · второй уровень - бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов; · третий уровень - местные бюджеты. Федеральный бюджет – это основной финансовый план государства, который утверждается Федеральным Собранием в виде федерального закона. Федеральный бюджет – это основное средство перераспределения национального дохода и валового внутреннего продукта. Через Федеральный бюджет мобилизуются финансовые ресурсы, которые нужны для регулирования экономического и социального развития нашей страны и реализации ее политики. Его функцией является финансирование общегосударственных органов власти и управления, мероприятий, которые связаны с развитием научной деятельности в стране, обеспечением обороноспособности государства, подготовки высококвалифицированных специалистов для РФ. Федеральный бюджет наделен неналоговыми и налоговыми доходами, поступлениями от целевых бюджетных фондов. Статьей доходов федерального бюджета являются налоговые доходы, к которым относятся: 1) федеральные налоги и сборы; 2) государственная пошлина в соответствии с законодательством РФ; 3) таможенные пошлины, таможенные сборы и т. д. Основным источником доходов федерального бюджета (около 76 %) являются налоговые доходы. В федеральный бюджет поступают такие виды налогов, как: налог на добавленную стоимость и акцизы, составляющие около 40 % от общего дохода бюджета, налог на прибыль (около 10 %), налоги на внешнюю торговлю и внешнеэкономические операции (около 8 %) (основное место в их числе занимают импортные пошлины). Остальную часть образуют подоходный налог с физических лиц, налог на имущество, платежи за пользование природными ресурсами. Неналоговые доходы составляют около 12 %. Это доходы от государственной собственности, от внешнеэкономической деятельности, от продажи имущества, которое принадлежит государству, от продажи запасов государства. Поступления от целевых бюджетных фондов – это около 11 % (Федеральный экологический фонд, Федеральный дорожный фонд и т. д.). В соответствии с законодательством РФ, из федерального бюджета финансируются следующие расходы: 1) обеспечение деятельности Президента РФ, Центральной избирательной комиссии РФ, Федерального Собрания РФ, Счетной палаты РФ, федеральных органов исполнительной власти и их территориальных органов; 2) национальная оборона и обеспечение безопасности государства, осуществление конверсии оборонных отраслей промышленности; 3) функционирование федеральной судебной системы; 4) осуществление международной деятельности в общефедеральных интересах; 5) фундаментальные исследования и содействие научно-техническому прогрессу; 6) государственная поддержка транспорта: железнодорожного, воздушного и морского; 7) государственная поддержка атомной энергетики; 8) ликвидация последствий чрезвычайных ситуаций и стихийных бедствий федерального масштаба; 9) исследование и использование космического пространства; 10) содержание учреждений, находящихся в федеральной собственности или в ведении органов государственной власти РФ; 11) финансовая поддержка субъектов РФ; 12) статистический учет; 13) формирование федеральной собственности; обслуживание и погашение государственного долга РФ; 14) компенсация государственным внебюджетным фондам расходов на выплату государственных пенсий и других социальных выплат, подлежащих финансированию за счет средств федерального бюджета; 15) пополнение государственных запасов драгоценных металлов и драгоценных камней, государственного материального резерва; 16) проведение выборов и референдумов в РФ; 17) федеральная инвестиционная программа; обеспечение реализации решений федеральных органов государственной власти, приведших к увеличению бюджетных расходов или уменьшению бюджетных доходов бюджетов других уровней. Федеральный бюджет – это инструмент межрегионального перераспределения общегосударственных средств. Региональные бюджеты – центральное звено территориальных бюджетов, которые служат для финансового обеспечения задач, лежащих на государственных органах управления субъекта РФ. Целью региональных органов власти является обеспечение развития регионов, а также производственной и непроизводственной сфер на подведомственных территориях. В соответствии с БК РФ, доходы: региональных бюджетов формируются за счет собственных и регулирующих доходов. Собственные доходы включают следующие региональные налоги и сборы: 1) налог на имущество предприятий; 2) налог на недвижимость; 3) дорожный налог; 4) транспортный налог; 5) налог с продаж; 6) налог на игорный бизнес; 7) региональные лицензионные сборы. Регулирующие доходы – это отчисления от федеральных налогов и сборов, распределенных к зачислению в бюджеты субъектов РФ по нормативам, определенным федеральным законом о федеральном бюджете на очередной финансовый год, а также дотаций, субвенций, субсидий и трансфертов, полученных за счет средств федерального бюджета. Основные направления использования средств региональных бюджетов: 1) обеспечение функционирования органов законодательной и исполнительной власти субъектов РФ; 2) обслуживание и погашение государственного долга субъектов РФ; 3) проведение выборов и референдумов в субъектах РФ; 4) обеспечение реализации региональных целевых программ; 5) формирование государственной собственности субъектов РФ; 6) осуществление международных и внешнеэкономических связей субъектов РФ; 7) содержание и развитие предприятий, учреждений и организаций, находящихся в ведении органов государственной власти субъектов РФ; 8) обеспечение деятельности средств массовой информации субъектов РФ; 9) оказание финансовой помощи местным бюджетам; 10) обеспечение осуществления отдельных государственных полномочий, передаваемых на муниципальный уровень; 11) компенсация дополнительных расходов, возникших в результате решений, принятых органами государственной власти субъектов РФ, приводящих к увеличению бюджетных расходов или уменьшению бюджетных доходов местных бюджетов. Местные бюджеты – это третий уровень бюджетной системы РФ. Согласно ст. 14 БК РФ, бюджет муниципального образования (местный бюджет) является формой образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения местного самоуправления. Местные бюджеты в осуществлении общегосударственных экономических и социальных задач имеют большое значение, поскольку они распределяют государственные средства на содержание и развитие социальной инфраструктуры общества. Собственные доходы не являются основным источником формирования местных бюджетов. В состав собственных доходов местных бюджетов входят: 1) местные налоги и сборы: а) земельный налог; б) налог на имущество физических лиц; в) налог на рекламу; г) налог на наследство или дарение; д) местные лицензионные сборы; 2) доходы от приватизации, в том числе: а) доходы от приватизации объектов государственной и муниципальной собственности; б) доходы от продажи земли; в) доходы от продажи квартир гражданам; 3) средства обязательного медицинского страхования, средства внебюджетных и отраслевых фондов. В главные регулирующие доходы местных бюджетов входят отчисления: 1) от налога на добавленную стоимость; 2) от акцизов; 3) от налога на прибыль предприятий; 4) от подоходного налога с физических лиц. Из местных бюджетов финансируются функциональные расходы, которые включают в себя расходы на: 1) содержание органов местного самоуправления; 2) формирование муниципальной собственности и управление ею; 3) организация, содержание и развитие учреждений образования, здравоохранения, культуры; 4) средств массовой информации, других учреждений, находящихся в муниципальной собственности; 5) содержание муниципальных органов охраны общественного порядка; 6) организация, содержание и развитие муниципального жилищно-коммунального хозяйства; 7) содержание мест захоронения, находящихся в ведении муниципальных органов; 8) организация транспортного обслуживания населения и учреждений, находящихся в муниципальной собственности или в ведении органов местного самоуправления; 9) охрана окружающей природной среды на территориях муниципальных образований; 10) обслуживание и погашение муниципального долга; 11) целевое дотирование населения; 12) проведение муниципальных выборов и местных референдумов. Каждый из бюджетов служит финансовой базой для деятельности соответствующих государственных или местных органов. Все бюджеты существуют как самостоятельные денежные фонды. Однако для управления делами каждой территории, прогнозирования ее развития важно знать, какие средства сосредотачиваются в бюджете всех уровней, функционирующих в ее рамках. Это необходимо также для формирования взаимоотношений с выше- и нижестоящими органами власти. Поэтому законодательством предусмотрено составление консолидированных бюджетов в масштабах РФ в целом , а также субъектов федерации и административно-территориальных единиц. Консолидированный бюджет – свод бюджетов государственного или административно-территориального образования, используемый для расчетов и анализа. Каждое государство имеет свою организацию бюджетной системы и принципы ее построения, т.е. бюджетное устройство. Бюджетное устройство страны определяется ее государственным устройством. В унитарном государстве бюджетная система состоит из двух уровней - государственного бюджета и местных бюджетов, находящихся в ведении органов местного самоуправления

Законодательно закреплены следующие принципы бюджетной системы

Бюджетный процесс — регламентируемая законодательством РФ деятельность органов государственной власти, органов местного самоуправления и иных участников бюджетного процесса по составлению и рассмотрению проектов бюджетов, утверждению и исполнению бюджетов, контролю за их исполнением, осуществлению бюджетного учета, составлению, внешней проверке, рассмотрению и утверждению бюджетной отчетности.

Каждая последующая стадия бюджетного процесса следует строго последовательно за предыдущей и не может ее опережать. Вся совокупность стадий бюджетного процесса образуют бюджетный цикл, который длится около трех с половиной лет. Сам же бюджетный год на территории РФ совпадает с календарным годом. Начинается 1 января, оканчивается 31 декабря плюс еще один льготный месяц для завершения расчетов по предыдущему периоду. Как и любой процесс, бюджетный процесс имеет своих участников. Участники бюджетного процесса могут быть представлены следующим образом:

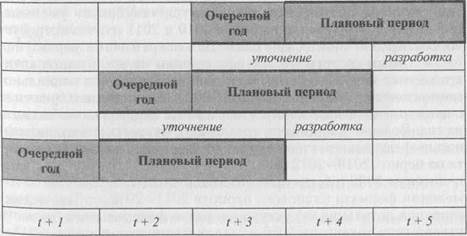

Рассмотрим содержание основных стадий бюджетного процесса: Составление проектов бюджетов — исключительная прерогатива органов исполнительной власти, непосредственно — Минфина России. До разработки проекта бюджета составляется и корректируется (уточняется) целый ряд планов, которые в отличие от бюджета не утверждаются в форме закона (решения), но имеют большое значение с точки зрения, во-первых, обоснованности бюджетных показателей, а во-вторых, возможности определения результатов реализации бюджетной политики. Первостепенное значение имеет прогноз социально-экономического развития территории. Он разрабатывается и одобряется (утверждается) соответствующими исполнительными органами власти на срок не менее трех лет. Помимо этого составляется перспективный финансовый план для каждого уровня бюджетной системы РФ. В этом документе представлены данные о прогнозных возможностях бюджета по мобилизации доходов, привлечению государственных или муниципальных заимствований и финансированию основных расходов бюджета. Также предусмотрен среднесрочный финансовый план — документ, содержащий основные параметры бюджета субъекта РФ (местного бюджета), утверждаемый высшим органом соответствующей исполнительной власти. Значения показателей СФП субъекта РФ (муниципального образования) и основных показателей проекта соответствующего бюджета должны соответствовать друг другу. Показатели СФП субъекта РФ (муниципального образования) носят индикативный характер и могут быть изменены в следующем бюджетном цикле. На стадии составления проекта бюджета разрабатываются долгосрочные целевые программы (подпрограммы). Объем бюджетных ассигнований на реализацию долгосрочных целевых программ (подпрограмм) утверждается законом (решением) о бюджете в составе ведомственной структуры расходов бюджета по соответствующей каждой программе (подпрограмме) целевой статье расходов бюджета. По каждой долгосрочной целевой программе ежегодно проводится оценка эффективности ее реализации. При этом может быть принято решение о прекращении реализации программы высшим исполнительным органом власти — за один месяц до внесения проекта закона (решения) о бюджете. В основу бюджетного планирования заложен широко известный в международной практике метод «скользящей трехлетки».

Рассмотрение и утверждение бюджетов относится к бюджетным полномочиям органов законодательной (представительной) власти. Порядок и сроки представления, рассмотрения проекта закона (решения) о бюджете и его утверждения определяется для федерального бюджета — БК РФ, бюджета субъекта РФ — законом субъекта РФ, местного бюджета — муниципальным правовым актом представительного органа муниципального образования Одновременно с проектом закона (решения) о бюджете в законодательный (представительный) орган представляются: · основные направления бюджетной и налоговой политики; · предварительные итоги социально-экономического развития соответствующей территории за истекший период текущего финансового года и ожидаемые итоги социально-экономического развития соответствующей территории за текущий финансовый год; · прогноз социально-экономического развития соответствующей территории; · прогноз основных характеристик (общий объем доходов, общий объем расходов, дефицита (профицита) бюджета) консолидированного бюджета соответствующей территории на очередной · финансовый год и плановый период либо проект среднесрочного финансового плана; · пояснительная записка к проекту бюджета; · методики (проекты методик) и расчеты распределения межбюджетных трансфертов; · верхний предел государственного (муниципального) долга на конец очередного финансового года (на конец очередного финансового года и конец каждого года планового периода); · проект программы государственных (муниципальных) внутренних заимствований на очередной финансовый год (очередной финансовый год и плановый период); · проект программы государственных внешних заимствований на очередной финансовый год (очередной финансовый год и плановый период); · проекты программ государственных (муниципальных) гарантий на очередной финансовый год (очередной финансовый год и плановый период); · проект программы предоставления бюджетных кредитов на очередной финансовый год (очередной финансовый год и плановый период); · оценка ожидаемого исполнения бюджета на текущий финансовый год; · проекты законов о бюджетах государственных внебюджетных фондов; · иные документы и материалы. Рассмотрение проекта закона о федеральном бюджете проходит в трех чтениях. Рассмотрение в каждом чтении имеет свой предмет.

Исполнение бюджета – непосредственная мобилизация всех запланированных доходов и осуществление всех запланированных расходов. Исполнение бюджета осуществляют следующие участники бюджетного процесса: главные распорядители, подведомственные им распорядители и получатели бюджетных средств, администраторы источников финансирования дефицита бюджета, а также администраторы доходов бюджета. Исполнение бюджетов соответственно уровню обеспечивается Правительством РФ, высшим исполнительным органом государственной власти субъекта РФ, местной администрацией, при этом организация исполнения бюджета возлагается на соответствующий финансовый орган. Кассовое обслуживание исполнения бюджетов — это проведение и учет операций по зачислению средств на единый счет бюджета и по списанию средств с единого счета бюджета. В зависимости от того, переданы ли Казначейству России какие-либо полномочия по исполнению регионального или местного бюджета, различают следующие варианты кассового обслуживания: 1) с открытием лицевого счета бюджета соответствующему финансовому органу; 2) с открытием лицевых счетов получателям бюджетных средств в соответствии с соглашением о передаче органам Казначейства России отдельных функций по исполнению бюджета субъекта РФ (местного бюджета). Соглашение заключается на срок не менее календарного года между высшим исполнительным органом государственной власти субъекта РФ (местной администрацией) и органом Казначейства России; 3) с открытием лицевого счета бюджета финансовому органу и осуществлением органом Казначейства России отдельных функций по исполнению бюджета субъекта РФ (местного бюджета) в соответствии с Соглашением (так называемый «смешанный» вариант). При любом варианте и без заключения соглашений в органах Казначейства России открываются лицевые счета участникам бюджетного процесса регионального и местного уровней для проведения операций и осуществления контроля за целевым использованием межбюджетных трансфертов, поступающих из федерального бюджета. Исполнение бюджета организуется на основе сводной бюджетной росписи и кассового плана. Сводная бюджетная роспись — документ, который составляется и ведется финансовым органом (органом управления государственным внебюджетным фондом) в целях организации исполнения бюджета по расходам бюджета и источникам финансирования дефицита бюджета; Бюджетная роспись — документ, который составляется и ведется главным распорядителем бюджетных средств (главным администратором источников финансирования дефицита бюджета) в целях исполнения бюджета по расходам (источникам финансирования дефицита бюджета); Кассовый план — прогноз кассовых поступлений в бюджет и кассовых выплат из бюджета в текущем финансовом году. Исполнение бюджетов по доходам предусматривает: - зачисление на единый счет бюджета доходов от распределения налогов, сборов и иных поступлений в бюджетную систему РФ; - возврат излишне уплаченных или излишне взысканных сумм, а также сумм процентов за несвоевременное осуществление такого возврата и процентов, начисленных на излишне взысканные суммы; - зачет излишне уплаченных или излишне взысканных сумм; - уточнение администратором доходов бюджета платежей в бюджеты бюджетной системы РФ; - перечисление Казначейством России средств, необходимых для осуществления возврата (зачета) излишне уплаченных или излишне взысканных сумм налогов, сборов и иных платежей, а также сумм процентов за несвоевременное осуществление такого возврата и процентов, начисленных на излишне взысканные суммы. Исполнение бюджетов по доходам осуществляется на едином счете бюджета. Исполнение бюджета по расходам предусматривает: - принятие бюджетных обязательств; - подтверждение денежных обязательств; - санкционирование оплаты денежных обязательств; - подтверждение исполнения денежных обязательств. Учет операций по исполнению бюджета, осуществляемых участниками бюджетного процесса в рамках их бюджетных полномочий, производится на лицевых счетах, открываемых в Казначействе России или финансовом органе субъекта РФ (муниципального образования). В случае и порядке, установленных финансовым органом, при организации исполнения бюджета по расходам может предусматриваться утверждение и доведение до главных распорядителей, распорядителей и получателей бюджетных средств предельного объема оплаты денежных обязательств в соответствующем периоде текущего финансового года (предельные объемы финансирования). Предельные объемы финансирования устанавливаются в целом в отношении главного распорядителя, распорядителя и получателя бюджетных средств помесячно или поквартально нарастающим итогом с начала текущего финансового года либо на соответствующий квартал на основе заявок на финансирование главных распорядителей, распорядителей и получателей бюджетных средств. Исполнение бюджета по источникам финансирования дефицита бюджета осуществляется главными администраторами, администраторами источников финансирования дефицита бюджета в соответствии со сводной бюджетной росписью в порядке, установленном финансовым органе.

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|