|

|

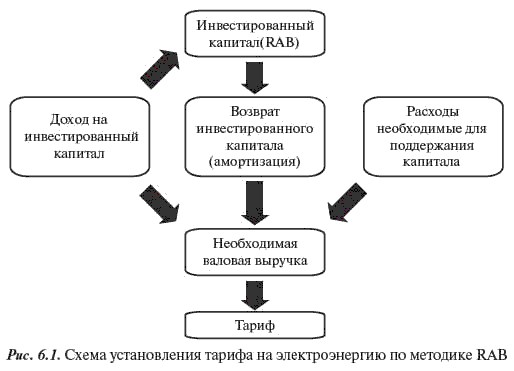

Сравнение метода «Затраты плюс» и «RAB-регулирование» .12 Сущность RAB-регулирования RAB-регулирование – это система тарифообразования на основе долгосрочного регулирования тарифов, направленная на привлечение инвестиций для строительства и модернизации сетевой инфраструктуры и повышение эффективности работы сетевых организаций. Для реализации региональных инвестиционных программ сетевые компании будут привлекать как собственные, так и заемные средства. Регулятор, в свою очередь, будет формировать тариф компаний таким образом, чтобы они имели возможность постепенно возвращать инвестированные средства и проценты на привлеченный капитал. При этом заемные средства возвращаются через тарифы не в один год (как сегодня), а в течение 20 и более лет, аналогично механизму ипотечного кредитования. Тарифы устанавливаются на период 3-5 лет, что обеспечивает стабильность и предсказуемость «правил игры» для инвесторов, снижает их риски, а значит и стоимость капитала для распределительных сетевых компаний. Также тарифы ежегодно корректируются на макроэкономические факторы, например, инфляцию, если она вышла за прогнозируемые показатели. Новая система тарифного регулирования необходима, в первую очередь, для привлечения масштабных инвестиций в распределительные сети при одновременном недопущении резкого роста тарифа на услуги сетевых компаний. RAB-регулирование позволит компаниям уже сегодня привлечь капитал в необходимом объеме, а потребителю – оплачивать его не одномоментно (в течение текущего года) как в настоящее время, а в течение длительного периода. Эти условия чрезвычайно выгодны потребителю, т.к. сам он не имеет возможности привлечь капитал на таких условиях по стоимости и долгосрочности, на каких может это сделать регулируемая государством монополия. Особенностью государственного установления цен (тарифов) в электроэнергетике является определение так называемой «необходимой валовой выручки» (НВВ). Согласно Основам ценообразования под этим термином подразумевается экономически обоснованный объем финансовых средств, необходимых организации для осуществления регулируемой деятельности в течение расчетного периода регулирования. Отношением НВВ и объема оказываемых услуг устанавливается цена на услуги регулируемых предприятий электроэнергетики. Практикуемый до сегодняшнего момента в установлении тарифов метод экономически обоснованных расходов (затрат) предполагает ежегодный пересмотр регулятором НВВ каждой регулируемой компании. Длительность первого долгосрочного периода регулирования для «обкатывания» новой методики составит 3 года, продолжительность же последующих периодов – 5 лет. Следует учесть, что НВВ состоит из расходов, связанных с производством и реализацией продукции (услуг) по регулируемым видам деятельности, величины возврат инвестированного капитала (амортизация капитала), а также дохода на инвестированный капитал и величины изменения необходимой валовой выручки, производимого в целях сглаживания тарифов. В целях стимулирования регулируемых компаний к снижению издержек, предусмотрено применение понижающего коэффициента эффективности операционных расходов. Для обеспечения одинаковых стимулов к снижению расходов на протяжении всего долгосрочного периода регулирования предусмотрен механизм, позволяющий организации получать выгоды от экономии операционных расходов, достигнутой в последние годы долгосрочного периода регулирования, на протяжении 5 лет, в том числе в течение следующего долгосрочного периода регулирования. В соответствии с Методическими указаниями доля заемного капитала на первый долгосрочный период регулирования в сфере передачи электрической энергии по распределительным сетям устанавливается равной 0,3; доля собственного капитала – 0,7. На первый долгосрочный период регулирования ФСТ России по согласованию с Минэкономразвития России устанавливает норму доходности инвестированного капитала отдельно для капитала, созданного до и после перехода к регулированию тарифов с применением метода доходности инвестированного капитала. Начиная со второго долгосрочного периода регулирования, норма доходности инвестированного капитала, созданного до и после перехода к регулированию тарифов с применением метода доходности инвестированного капитала, устанавливаются единой ставкой. История RAB Электросетевые комплексы многих стран Европы используют метод RAB-регулирования уже давно. Первыми были англичане. Они применили RAB в начале 1990‑х годов. Постепенно на новый метод тарифообразования перешли Канада, США, Австралия, многие страны Западной Европы. С 2002 года на RAB перешли Румыния, Болгария, Польша и ряд других государств. В прошлом году и правительство России рекомендовало администрациям регионов в 2010 году перевести распределительные электросетевые компании на RAB-регулирование тарифов. Федеральный закон № 261‑ФЗ от 23 ноября 2009 года «Об энергосбережении и повышении энергетической эффективности», распоряжение правительства РФ № 30‑р обязывают все сетевые организации к 2012 году перейти на долгосрочное регулирование. Предполагается, что RAB обеспечит стимулирование привлечения инвестиций в развитие сетей, поскольку в тарифе на передачу энергии, помимо фактических затрат компании, учитываются суммы, обеспечивающие возврат средств, вложенных в сети, а также определенный процент дохода для инвестора. Сравнение метода «Затраты плюс» и «RAB-регулирование» . В последнее десятилетие в России при формировании тарифов в электроэнергетике применяется метод экономически обоснованных затрат — так называемый метод «Затраты плюс». Принцип «Затраты плюс» заключается в том, что электросетевые компании подают предложения в региональные тарифные органы, в которых заявляют расходы на ремонты, материалы, фонд оплаты труда, налоги (всего порядка 30–40 статей) с корректировкой на прогнозируемую инфляцию. Затем ФСТ устанавливается тариф. Метод «Затраты плюс» имеет ряд недостатков, главным из которых является краткосрочное регулирование. Как известно, на подготовку проектно-сметной документации, отведение земли и непосредственно строительные работы электросетевого объекта требуется 3–4 года. При этом известен тариф только первого года инвестиционного цикла. Это вызывает проблемы с банками, которым требуются гарантии в отношении тарифов на весь период инвестиционного цикла. В связи с недостаточной информацией и отсутствием гарантий банки не могут предоставлять кредитные ресурсы на длительный срок; в основном практикуется краткосрочное кредитование, что экономически невыгодно. Такое положение противоречить принципу реформирования электроэнергетики, который предполагает переход на тарифообразование, позволяющее компаниям получать экономически обоснованную прибыль и привлекать инвестиции для своего развития. В целях реализации принципа реформирования энергетики приказом ФСТ от 26 июня 2008 г. N 231-э утверждены «Методические указания по регулированию тарифов с применением метода доходности инвестированного капитала». Метод доходности инвестированного капитала, основанный на возврате сделанных вложений, позволяет запустить процесс инвестирования в распределительный сетевой комплекс без кратного роста тарифов для потребителей. Система регулирования тарифов на основе возврата вложенных средств (RAB — regulatory asset base) относительно новая: ей нет еще и двадцати лет. Однако она уже зарекомендовала себя как наиболее эффективный способ привлечения инвестиций в развитие электросетевого хозяйства. В табл. 6.3 приводится сравнение методов регулирования тарифов «Затраты плюс» и RAB. Таблица 6.3

Общим для обоих методов является то, что источником финансирования инвестиционных программ является тариф. Принципиальное отличие рассмотренных подходов заключается в том, что по затратной схеме «Затраты плюс» компания, получив прибыль по двум статьям на инвестированный капитал и затраты на амортизацию, именно ее инвестирует в течение года в свое развитие. При использовании RAB источником финансирования инвестиционных программ так же является тариф. Но для формирования инвестиций можно использовать весь доход на инвестированный капитал и ту часть возврата инвестиционного капитала, которая покрывает амортизацию. При этом деньги, полученные в виде тарифа, не направляются напрямую на инвестиции, а идут на обслуживание заемных средств. Таким образом, кредитные деньги позволяют осуществить мероприятия по обновлению оборудования, что, в свою очередь, снижает издержки и увеличивает доход компании. Таким образом, метод регулирования тарифа по схеме RAB обладает преимуществом в части снижения издержек и возможности привлечения крупных инвестиций при умеренном росте тарифа. Дополнительными преимуществами метода являются: возможность долгосрочного планирования развития сетевых компаний; предсказуемый тариф и повышение качества услуг сетевых компаний. Экспертная оценка на перспективу 20 лет показала, что суммарный рост тарифа за расчетный период по методу RAB будет выше, чем по методу «Затраты плюс», но будет иметь более плавные годовые темпы роста — за счет того, что инвестиционная составляющая прибыли будет включаться в тариф после ввода объекта в эксплуатацию. При этом инвестиционная составляющая прибыли, включенная в тариф, будет распределена на весь период эксплуатации, в то время как по методу «Затраты плюс» инвестиции на развитие объекта включаются в тариф до его ввода. Основой для расчета тарифа по методике RAB является инвестированный капитал, который состоит из двух частей: первоначальная база капитала — стоимости активов сетевой компании на момент введения RAB; новый капитал — стоимость инвестиционной программы осуществляемой собственником. Необходимая валовая выручка складывается из трех частей: возврат инвестированного капитала (амортизация нового и первоначального капитала за 35 лет), что позволит инвесторам в срок до 35 лет вернуть весь инвестированный капитал; начисление дохода на инвестированный капитал, средства, на выплату которого закладываются в необходимую валовую выручку. текущие расходы на содержание сетей, компенсацию технологических потерь и другие затраты.

12 Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|