|

|

Расчеты платежными поручениямиПлатежным поручением является распоряжение владельца счета (плательщика) обслуживающему его банку перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке. Расчеты платежными поручениями являются наиболее распространенной формой расчетов. Платежными поручениями могут производиться перечисления денежных средств:

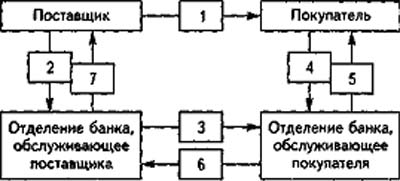

В соответствии с условиями основного договора платежные поручения могут использоваться для предварительной оплаты товаров работ, услуг или для осуществления периодических платежей. Платежные поручения принимаются банком независимо от наличия денежных средств на счет плательщика. При отсутствии или недостаточности денежных средств на счете плательщика платежные поручения оплачиваются по мере поступления средств в очередности установленной законодательством. Расчеты по инкассо - это банковская операция, посредством которой банк по поручению и за счет клиента на основании расчетных документов осуществляет действия по получению от плательщика платежа. Расчеты по инкассо производятся на основании платежных требований и инкассовых поручений. Платежные требования применяются при расчетах за товары (работы, услуги), а также в иных случаях, предусмотренных договором плательщика с его контрагентом. Платежное требование является расчетным документом, содержащим требование кредитора (получателя средств) по основному договору к должнику (плательщику) об уплате определенной денежной суммы через банк. Расчеты посредством платежных требований могут осуществляться с предварительным акцептом и без акцепта плательщика. Срок для акцепта платежных требований определяется сторонами по основному договору (но не менее пяти рабочих дней). При отсутствии в договоре такого срока сроком для акцепта считаются пять рабочих дней. Плательщик вправе отказаться полностью или частично от акцепта платежного требования по основаниям, предусмотренным в договоре. Плательщик имеет право отказаться от акцепта счета в полной сумме в случае отгрузки поставщиком продукции незаказанной, недоброкачественной, нестандартной, некомплектной, досрочной поставки товаров или досрочного оказания услуг, предъявления поставщиком бестоварного требования, отсутствия утвержденных или согласованных в установленном порядке цен на товары и услуги и др. Частичный отказ от акцепта может быть при нарушении поставшиком цен, скидок, допущении арифметических ошибок в требовании или товарно-транспортном документе, поступлении части незаказанной недоброкачественной, нестандартной продукции и др. Отказ плательщика от оплаты платежного требования оформляется заявлением об отказе от акцепта установленной формы, которое оставляется в трех экземплярах. Первый и второй экземпляры заяв-еняя оформляются подписями соответствующих должностных лиц оттиском печати плательщика. При полном отказе от акцепта платежное требование в тот же день возвращается банку-эмитенту вместе со вторым экземпляром заявления об отказе от акцепта для возврата получателю средств. Первый экземпляр заявления вместе с копией платежного требования остается в банке плательщика, а третий экземпляр заявления возвращается плательщику. При частичном отказе от акцепта платежное требование оплачивается в сумме, акцептованной плательщиком. Первый экземпляр заявления об отказе от акцепта вместе с первым экземпляром платежного требования остаются в банке плательщика, второй экземпляр заявления направляется в банк эмитента, а третий экземпляр возвращается плательщику. Ответственность за необоснованный отказ от оплаты платежных требований несет плательщик. При неполучении в установленный срок заявления с отказом от акцепта платежных требований банк плательщика возвращает платежное требование в банк получателя с записью на обратной стороне «Не получено согласие на акцепт». Схема документооборота при расчете платежными требованиями с использованием предварительного акцепта приведена на рис. 15.1. Достоинством акцептной формы расчетов платежными требованиями является то, что она позволяет плательщику контролировать соблюдение поставщиком условий, предусмотренных договорами. Ее недостаток заключается в сравнительно медленном поступлении средств на счет поставщика (пять дней на акцепт и двойной срок почтового пробега). Расчеты платежными требованиями, оплачиваемыми в безакцептном порядке, производятся, как правило, на основании соответствующих законов. В этом случае получатель должен указать в платежном требовании номер, дату принятия и название соответствующего закона. Как правило, со счетов плательщика без акцепта оплачивают требования за газ, воду, электрическую и тепловую энергию, канализацию, пользование телефоном, почтово-телеграфные и некоторые Другие услуги.

Инкассовые поручения применяются:

Инкассовое поручение составляется по установленной Положением ЦБ РФ (37) форме. В поручении должна быть сделана ссылка на соответствующий закон, исполнительный документ или договор. К поручению должен быть приложен подлинник исполнительного документа или его дубликат. При отсутствии и недостаточности денежных средств на счете плательщика инкассовое поручение исполняется по мере поступления денежных средств в очередности, установленной законодательством. Банки приостанавливают списание денежных средств в бесспорном порядке в следующих случаях:

При расчетах платежными поручениями и расчетах по инкассо расчеты у поставщиков отражают как продажу продукции, т.е. с применением счетов 45 «Товары отгруженные», 90 «Продажи», 62 «Расчеты с покупателями и заказчиками» и др. Покупатель использует счета 60 «Расчеты с поставщиками и подрядчиками», 51 «Расчетные счета» и др. Аккредитивная форма расчетов применяется в двух случаях: когда она установлена договором и когда поставщик переводит покупателя на эту форму расчетов в соответствии с положениями о поставках продукции производственно-технического назначения и товаров народного потребления. Особенность аккредитивной формы расчетов состоит в том, что оплату платежных документов производят по месту нахождения поставщика сразу после отгрузки им продукции. Аккредитив - это условное денежное обязательство, принимаемое банком-эмитентом по поручению плательщика, произвести платежи в пользу получателя средств по предъявлении последним документов, соответствующих условиям аккредитива, или предоставить полномочия другому банку произвести такие платежи. Банки могут открывать следующие виды аккредитивов:

При открытии покрытого аккредитива банк-эмитент перечисляет за счет средств плательщика или предоставленного ему кредита сумму аккредитива в распоряжение исполняющего банка на весь срок действия аккредитива. При открытии непокрытого аккредитива банк-эмитент предоставляет исполняющему банку право списывать средства с ведущегося у него корреспондентского счета в пределах суммы аккредитива в порядке, определенном соглашением между банками. Отзывным является аккредитив, который может быть изменен или отменен банком-эмитентом на основании письменного распоряжения плательщика без предварительного согласования с получателем средств. Безотзывный аккредитив может быть отменен только с согласия получателя средств. Порядок расчетов по аккредитиву устанавливается в основном договоре, в котором отражаются основные условия (наименование банков, получатель средств, сумма аккредитива, его вид, сроки действия, способ извещения получателя средств об открытии аккредитива, полный перечень и точная характеристика документов, представляемых получателем средств, и др.). Аккредитив предназначен для расчетов с одним получателем средств. Условиями аккредитива может быть предусмотрен акцепт Уполномоченного плательщиком лица. Форма аккредитива установлена Положением ЦБ РФ. Выплаты по аккредитиву производят в течение срока его действия в банке поставщика в полной сумме аккредитива или по частям против представленных поставщиком реестров счетов и транспорт^, или приемо-сдаточных документов, удостоверяющих отгрузку товапа Реестры счетов должны сдаваться поставщиком в обслуживающее его учреждение банка, как правило, на следующий день после отгрузки(отпуска) товара. Схема документооборота при покрытом аккредитиве представлена на рис. 15.2. Аккредитив учитывают на счете 55 «Специальные счета в банках», субсчет 1 «Аккредитивы». Рис. 15.2. Документооборот при аккредитивной форме расчетов:

Аккредитив может быть выставлен за счет собственных средств и за счет банковского кредита. В первом случае выставление аккредитива оформляют следующей бухгалтерской записью: Дебет счета 55 «Специальные счета в банках», субсчет 1 «Аккредитивы» Когда аккредитив выставляют за счет банковского кредита, составляют следующую запись: Дебет счета 55 «Специальные счета в банках», субсчет 1 «Аккредитивы» Оплату счетов поставщиков с аккредитивного счета оформляют следующей записью: Дебет счета 60 «Расчеты с поставщиками и подрядчиками» Остаток неиспользованного аккредитива возвращают организации-покупателю и зачисляют на расчетный счет, если аккредитив выставлен за счет собственных средств, или перечисляют в погашение задолженности по ссуде, если аккредитив выставлен за счет банковского кредита. К недостаткам аккредитивной формы расчетов следует отнести амораживание средств покупателей на период действия аккредитива до его фактического использования, а также возможность задержки отгрузки продукции поставщиком до поступления аккредитива. Вместе с тем она гарантирует немедленную оплату счетов поставщиков и способствует соблюдению расчетно-платежной дисциплины. Расчеты чеками Расчетный чек содержит письменное поручение владельца счета (чекодателя) обслуживающему его банку на перечисление указанной в чеке суммы денег с его счета на счет получателя средств (чекодержателя). Данная форма расчетов в последние годы все шире используется при одногородних расчетах (особенно для расчетов с транспортными организациями). Порядок и условия использования чеков в платежном обороте регулируются ГК РФ, а в части, им не урегулированной, - другими законами и устанавливаемыми в соответствии с ними банковскими правилами. Бланки чеков являются бланками строгой отчетности. Их хранение осуществляется в порядке, установленном нормативными актами ЦБ РФ. В соответствии с Положением (37) для осуществления безналичных расчетов могут применяться чеки, выпускаемые кредитными организациями. Эти чеки могут использоваться клиентами данной кредитной организации, а также в межбанковских расчетах при наличии корреспондентских отношений. Вместе с тем они не могут применяться для расчетов через подразделения расчетной сети ЦБ РФ. При поступлении товаров (оказании услуг) плательщик выписывает чек из книжки и передает представителю поставщика или подрядчика, который становится чекодержателем. Чекодержатель представляет выписанный чек в свое учреждение банка, как правило, на следующий день со дня выписки для зачисления денег на его расчетный счет. Депонирование средств при выдаче чековых книжек у плательщика учитывается на счете 55 «Специальные счета в банках», субсчет 2 «Чековые книжки», с кредита счетов 51 «Расчетные счета», 66 «Расчеты по краткосрочным кредитам и займам» и других подобных счетов. По мере оплаты задолженности чеками их списывают с кредита счета 55 в дебет счета 76 «Расчеты с разными дебиторами и кредиторами» и других подобных счетов.

Понятие дебиторской и кредиторской задолженности Сроки расчетов и исковой давности Понятие дебиторской и кредиторской задолженности. Под дебиторской понимают задолженность других организаций, работников и физических лиц данной организации (задолженность покупателей за купленную продукцию, подотчетных лиц за выданные им под отчет денежные суммы и др.). Организации и лица, которые должны, данной организации, называются дебиторами. Кредиторской называют задолженность данной организации другим организациям, работникам и лицам, которые называются кредиторами. Кредиторов, задолженность которым возникла в связи с покупкой у них материальных ценностей, называют поставщиками. Задолженность по начисленной заработной плате работникам организации, по суммам начисленных платежей в бюджет, внебюджетные фонды, в фонды социального назначения и другие подобные начисления называют обязательствами по распределению. Кредиторы, задолженность которым возникла по другим операциям, называют прочими кредиторами. В бухгалтерском балансе дебиторская и кредиторская задолженности отражаются по их видам. Дебиторская задолженность отражается в основном на счетах 62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с разными дебиторами и кредиторами», а кредиторская - на счетах 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами». По истечении срока исковой давности дебиторская и кредиторская задолженности подлежат списанию. Общий срок исковой давности установлен в три года (3, ст. 196). Для отдельных видов требований законом могут быть установлены специальные сроки исковой давности, сокращенные или более длительные по сравнению с общим сроком. Срок исковой давности начинает исчисляться по окончании срока исполнения обязательств, если он определен, или с момента, когда у кредитора возникает право предъявить требование об исполнении обязательства. Дебиторская задолженность по истечении срока исковой давности списывается на уменьшение прибыли или резерва сомнительных долгов. Списание задолженности оформляется приказом руководителя и следующими бухгалтерскими записями:

Списанная дебиторская задолженность не считается аннулированой. Она должна отражаться на забалансовом счете 007 «Списанная в быток задолженность неплатежеспособных дебиторов» в течение пяти лег с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника. При поступлении средств по ранее списанной дебиторской задолженности дебетуют счета учета денежных средств (50, 51, 52) и кредитуют счет 91 «Прочие доходы и расходы». Одновременно на указанные суммы кредитуют забалансовый счет 007 «Списанная в убыток задолженность неплатежеспособных дебиторов». Кредиторская задолженность по истечении срока исковой давности списывается на финансовые результаты и оформляется следующими бухгалтерскими записями: Дебет счетов 60, 76

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|