Организация складского хозяйства предприятия, учет на складах

Основными задачами складского хозяйства являются:

- организация надлежащего хранения материальных ценностей;

- бесперебойное обслуживание производственного процесса;

- отгрузка готовой продукции.

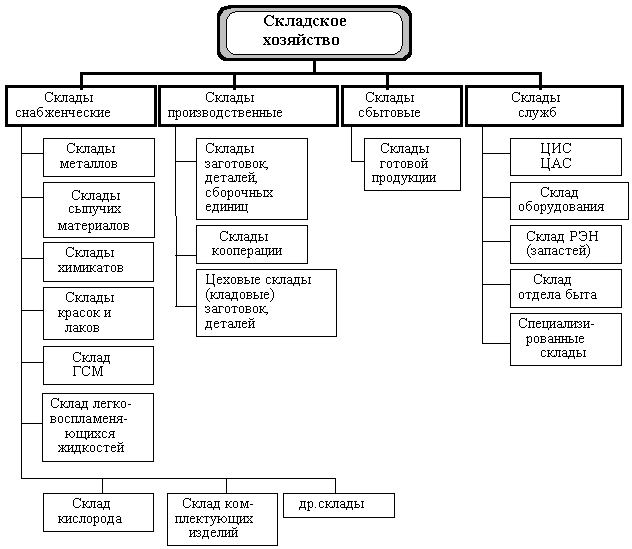

Структура складского хозяйства (рис. 9.6) зависит от специфики производственного процесса, типа производства и объема выпуска продукции.

Функции подразделений складского хозяйства:

- планирование работ;

- приемка, обработка (в том числе сортировка) грузов;

- организация надлежащего хранения (создание условий для исключения повреждений порчи; поддержание необходимой температуры, влажности);

- постоянный контроль и учет движения материальных ценностей;

- своевременное обеспечение производственного процесса материалами, комплектующими изделиями и т.д.; создание условий, предотвращающих хищение материальных ценностей;

- строгое соблюдение противопожарных мер безопасности (особенно на складах ГСМ, ЛВЖ, красок и лаков, резино-технических изделий, химикатов и т.п.);

- комплектование готовой продукции, ее консервация, упаковка подготовка отгрузочной документации и отгрузка.

Рис. 9.6. Структура складского хозяйства

Механизация и автоматизация складских работ - основное направление совершенствования организации работ, связанных с хранением материальных ценностей и передачей их в производство. Современный склад - это сложное хозяйство, состоящее из вертикальных стеллажных конструкций (нормальная высота до 10 и более метров); автоматических штабелирующих машин с программным управлением, специальной тары, перегрузочных устройств, технических средств систем автоматического управления складом и т.д.

В зависимости от роли, которую играют производственные запасы в процессе производства, их подразделяют на группы:

сырье и основные материалы, сырье и основные материалы,

вспомогательные материалы,

покупные полуфабрикаты,

отходы (возвратные),

топливо,

тара и тарные материалы,

запасные части,

инвентарь и хозяйственные принадлежности.

Указанную классификацию производственных запасов используют для построения синтетического и аналитического учета с целью получения информации об остатках, поступлении и расходовании сырья и материалов в производственно-эксплуатационной деятельности.

!!! Не относится к МПЗ незаконченная изготовлением продукция, называемая незавершенным производством.

Для учета МПЗ применяют следующие синтетические счета:

10 "Материалы";

11 "Животные на выращивании и откорме";

15 "Заготовление и приобретение материальных ценностей";

16 "Отклонение в стоимости материальных ценностей";

41 "Товары";

43 "Готовая продукция";

Забалансовые счета:

002 "Товарно-материальные ценности, принятые на ответственное хранение";

003 "Материалы, принятые в переработку";

004 "Товары, принятые на комиссию"

Находящиеся на складах организации, но не принадлежащие ей материалы, учитываются на забалансовых счетах

Для этих целей используются счета 002 «Товарно-материальные ценности, принятые на ответственное хранение» и 003 «Материалы, принятые в переработку».

Учет таких материалов ведется в оценке, предусмотренной в договоре или согласованной с собственником.

При отсутствии такой цены, МПЗ учитываются в условной оценке (п.10 и 18 Методических указаний по БУ МПЗ).

Организация должна обеспечить раздельный учет материалов, принадлежащих ей, и тех, право собственности на которые у нее отсутствует.

Задачи бухгалтерского учета МПЗ:

формирование рационального документооборота по заготовлению, поступлению, хранению и отпуску в производство и/или на реализацию указанных материальных ценностей;

обеспечение сохранности на всех этапах их движения;

определение норм запаса и выявление излишков;

работа с поставщиками по обеспечению регулярности поставок в заданном объеме и с высоким качеством, а также по своевременному расчету с ними

Задачи бухгалтерского учета МПЗ в с.-х. организациях:

своевременное и полное оприходование готовой продукции, кормов, семян и прочих материалов из собственного производства;

формирование фактической себестоимости приобретенных и изготовленных запасов;

правильное и своевременное документальное оформление операций и обеспечение достоверных данных по производству, заготовлению (приобретению), поступлению и отпуску запасов;

разработка обоснованных учетных цен, своевременное отражение отклонений плановой себестоимости от фактической (калькуляционных разниц) и их отражение в бухгалтерском учете;

систематический контроль за сохранностью запасов по материально-ответственным лицам, в местах их хранения (эксплуатации) и на всех этапах их движения;

контроль за соблюдением установленных организацией норм запасов, обеспечивающих бесперебойный выпуск продукции, выполнение работ и оказание услуг;

своевременное выявление ненужных и излишних запасов с целью возможной продажи или выявления иных возможностей вовлечения их в оборот;

контроль за использованием материалов по целевому назначению;

своевременное получение точной информации об остатках МПЗ в местах хранения и периодическая сверка с данными бухгалтерского учета;

инструктаж материально-ответственных лиц и других работников о порядке оформления первичных учетных документов, о правилах хранения и учета готовой продукции и материалов;

контроль за своевременным и правильным ведением складского учета МПЗ;

проведение анализа эффективности использования запасов.

Основные требования, предъявляемые к бухгалтерскому учету МПЗ:

сплошное, непрерывное и полное отражение движения (прихода, расхода, перемещения) и наличия запасов;

учет количества, качества и оценка запасов;

оперативность (своевременность) и достоверность учета запасов;

соответствие данных складского учета данным оперативного учета движения запасов в подразделениях организации, данным синтетического и аналитического учета на начало каждого месяца (по оборотам и остаткам)

71. Учетная политика организаций: содержание, назначение, структура.

Под учетной политикой организации понимается принятая ею совокупность способов ведения бухгалтерского учета - первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

К способам ведения бухгалтерского учета относятся способы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, организации документооборота, инвентаризации, применения счетов бухгалтерского учета, организации регистров бухгалтерского учета, обработки информации.

Согласно п.10 ПБУ 1/08 Учетная политика вводится в действие с 1 января года, следующего за годом ее утверждения. Организация, образованная в текущем отчетном году (за исключением случаев реорганизации), формирует и утверждает учетную политику до первой публикации бухгалтерской отчетности, но не позднее 90 дней со дня государственной регистрации. Утвержденная учетная политика считается применяемой со дня государственной регистрации организации.

Не нашли, что искали? Воспользуйтесь поиском по сайту:

©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|