|

|

Первичный учет денежных средств

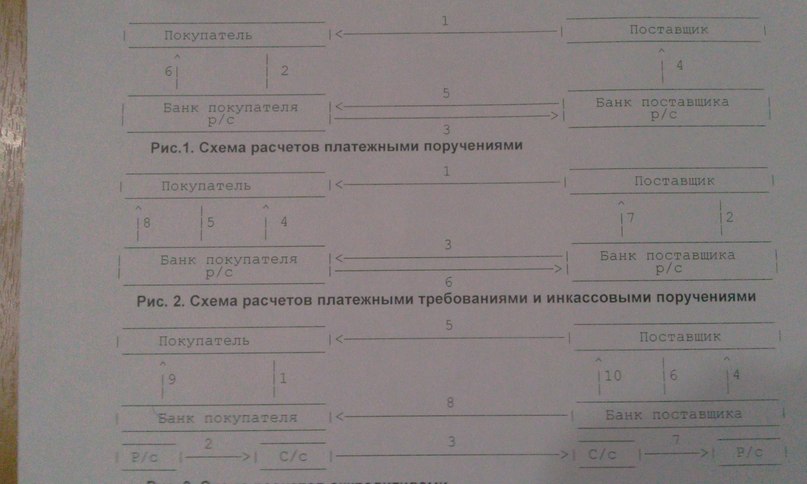

- Журнал регистрации построен таким образом, что его записи позволяют контролировать целевое назначение полученных и израсходованных денежных средств предприятия. - платежные поручения; - платежные требования; - инкассовые поручения; - аккредитивы; - чеки; - вексель; - банковские карты. - выписка из лицевого счета клиента (документ, информирующий о текущем состоянии расчетного счета организации) Платежные поручения – распоряжение владельца РС банку о перечислении средств на РС покупателей (поставщикам, финансовым органам, вышестоящим и страховым организациям) После получения продукции (1), покупатель выписывает платежное поручение (2) своему обслуживающему банку. Тот перечислил РС своего клиента, делает ему выписку (4). Затем он извещает банк покупателя (5), который делает соответствующую выписку своему клиенту (6).

Платежное требование. Это расчетный документ, содержащий требования продавца к покупателю оплатить на основании отправленных документов стоимость поставленного товара, работ, услуг. После отгрузки продукции (1), поставщик выставляет в свой обслуживающий банк платежное требование с товаросопроводительными документами на инкассо (на востребование платежа) - (2). Банк поставщика пересылает их в банк покупателя (3) для получения акцепта (согласия на оплату) покупателя и взыскания платежа. Банк покупателя передает документы своему клиенту (4). В случае акцепта (5) банк покупателя перечисляет деньги (6). На принятие решения об акцепте покупателю отводится не менее 5-ти дней. После перечисления денег делаются соответствующие выписки (7) и (8).

Расчеты по инкассо представляют собой банковскую операцию, посредством которой банк (банк – эмитент) по поручению и за счет клиента на основании расчетных ДОК осуществляет действия по получению от плательщика платежа, для чего банк – эмитент вправе привлекать другие банки. После отгрузки продукции (1), поставщик выставляет в свой обслуживающий банк платежное требование с товаросопроводительными ДОК на инкассо (на востребование платежа) - (2). Банк поставщика пересылает их в банк покупателя (3) для получения акцепта покупателя и взыскания платежа. Банк покупателя передает ДОК своему клиенту (4). В случае акцепта (5) банк покупателя перечисляет деньги (6). На принятие решения об акцепте покупателю отводится не менее 5-ти дней. После перечисления денег делаются соответствующие выписки (7) и (8). Аккредитив - это поручение банка покупателя банку поставщика произвести оплату счетов поставщика за отгруженный товар или оказанную услугу на условиях, предусмотренных в аккредитивном заявлении покупателя. В соответствии с договором между поставщиком и покупателем покупатель подает в свой обслуживающий банк заявление на открытие аккредитива (1). На основании этого заявления банк открывает CC и резервирует на нем сумму аккредитива, переводя ее с РС на СС (2). Одновременно банк покупателя дает извещение банку поставщика (банку исполняющему) об открытии аккредитива (3). Депонирование сумм и открытие аккредитива оформляется проводкой: Д 55-1 - К 51. Открыв аккредитив, банк поставщика отправляет своему клиенту извещение об этом (4). На основании этого извещения поставщик отгружает продукцию в адрес покупателя (5), а расчетные документы предоставляет в свой банк (6). Проверив соответствие документов аккредитивному заявлению, и определив их идентичность, банк поставщика зачисляет деньги с аккредитива на РС поставщика (7). Затем он перечисляет расчетные документы банку покупателя (8) и тот списывает сумму с депозитного счета, делая выписку своему клиенту (9) и, передавая ему с нею товаросопроводительные ДОК, что оформляется проводкой: Д 60, 76 - К 55-1. Банк поставщика тоже делает выписку своему клиенту (10).

Чек - это ценная бумага, содержащая ничем не обусловленное распоряжение банку чекодателя произвести платеж в пользу чекодержателя определенной денежной суммы. Схема расчетов чеками: Покупатель подает в свой обслуживающий банк платежное поручение о депонировании определенной суммы на депозитном счете (1) и одновременно предоставляет заявление о выдаче ему лимитированной чековой книжки (2). На основании этих ДОК банк покупателя открывает своему клиенту депозит (3): Д 55-2 К 51. После открытия депозита банк выдает чековую книжку (4). После отгрузки продукции или оказания услуги поставщиком (5) покупатель оплачивает их чеком (6). Поставщик в срок не позднее 10-ти дней с момента получения чека предоставляет его вместе с реестром в свой обслуживающий банк (7). Эта операция считается предъявлением чека к оплате. Тот, в свою очередь, пересылает чек с реестром в банк покупателя (8). Банк покупателя перечисляет деньги (9), что оформляется проводкой: Д 60, 76 К 55-2. После этого делаются выписки банков своим клиентам (10) и (11).

Вексель - это безусловное денежное обязательство одной стороны перед другой. Законодательством России определены два вида векселей: простой и переводной. Схема расчета: Покупатель заключает со своим банком договор-поручение по домициляции векселей (1), то есть по обеспечению платежей по ним. После получения товара (2) покупатель выдает поставщику вексель (3), в котором указывается срок оплаты. Дт41(счета МПЗ) Кт60/1 – отражена сумма поступивших от поставщика товара без НДС. Дт19 Кт60/1 – учтена величина НДС по товару. Дт60/1 Кт60/2 – факт выдачи товарного векселя Поставщик передает своему банку данных вексель для инкассирования (4). Банк поставщика извещает банк покупателя повесткой о наличии у него векселя (5). При наличии суммы на расчетном счете покупателя, обслуживающий банк может сразу перечислить деньги на РС поставщика (6). После этого банк поставщика извещает своего клиента о зачислении на его счет суммы уплаты по векселю (7) и возвращает последний в банк покупателя (8). Банк покупателя отправляет своему клиенту вексель с выпиской об окончании операции по векселю (9), что оформляется проводкой: Д 60-2 - К 51 - произведена уплата по товарному векселю. Если денег на РС покупателя нет, а наступает срок уплаты по векселю, то банк покупателя не несет ответственность за неуплату, если между ним и клиентом нет специального договора о кредите в счет оплаты векселя. В случае просрочки банк поставщика предъявляет неоплаченный вексель в нотариальную контору (10) для совершения протеста (11). ( Совершение протеста по закону не может быть осуществлено ранее 12-ти часов дня, следующего за днем наступления срока оплаты по векселю). Затем неоплаченный вексель с протестом возвращается поставщику для принятия решения (12).

Банковские карты- прощенная схема расчетов, когда покупатель оплачивает в торговой организации товары, используя имеющиеся в ней электронные устройства, включающие импринтер или электронный терминал. Схема: Покупатель обращается в банк-эмитент с заявлением о заключении договора на выдачу соответствующей банковской карты (1). Банк под расчетно-корпоративную карту депонирует часть средств покупателя (2), что оформляется в его бухгалтерском учете следующей проводкой: Д 55-4 - К 51 - депонированы средства для расчетно-корпоративной карты. В случае заключения договора о выдаче кредитно-корпоративной карты банк заключает кредитное соглашение с покупателем на сумму кредитно-корпоративной карты с учетом величины процентов, что оформляется в бухгалтерском учете покупателя проводкой: Д 55-4 - К 66 - получен краткосрочный кредит на открытие кредитно-корпоративной карты. После этого покупателю предоставляется соответствующая банковская карта (3). При закупке товара у торговой организации для основной деятельности покупателя его представитель расплачивается с помощью банковской карты, вставляя ее в читающее устройство терминала (4), с помощью которого происходит оформление расчетных документов для всех участников процесса взаиморасчетов: покупателя (5), поставщика (4), банка-эмитента (6) и эквайрера (7). Согласно расчетным документам покупателю отгружается товар (5). На основании расчетных ДОК списываются ДС со спец счета покупателя (8) на РС поставщика. Затем банк поставщика извещает банк покупателя о завершении операции (9) и оба банка делают выписки своим клиентам (10) и (11).

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|