|

|

Отбор объясняющих переменных методом дополнительной регрессии2 принципа такого отбора: - в модели следует оставлять только значащие факторы, используя при определении значащих факторов T-тест - при отборе фактора хj в модель строится для этого фактора дополнительная регрессия xjt=b0+b1x1,t+…+bj-1xj-1,t+bj+1xj+1,t+…+vj,t и вычисляется Rj2 в модели сохраняются те факторы, у которых коэффициенты детерминации в дополнительной регрессии наименьшие, а коэффициента корреляции стремятся к максимуму

Модели с лаговыми переменными: авторегрессионная модель и модель распределённых лагов; проблемы оценивания этих моделей. Наиболее частой ошибкой спецификации модели является неправильный выбор функции регрессии и, в частности, отсутствие в функции значащей объясняемой переменной. Тогда для сглаживания негативного влияния пропущенного регрессора используют его заместитель (proxy - xpr). Это переменная, которая коррелирована с пропущенным регрессором и доступна для наблюдения. В качестве такого заместителя часто выступают лаговые значения эндогенных и экзогенных переменных. Если используется лаговое значение эндогенной переменной, то такая модель называется авторегрессионной моделью. Спецификация: При оценивании моделей такого типа оказывается нарушенной 4ая предпосылка теоремы Гаусса-Маркова (о некоррелируемости объясняющих переменных со случайными остатками).

Значит, оценки МНК (или любого другого метода) утрачивают либо несмещенность на контролирующей выборке (если сл. остатки в модели не имеют автокорреляции), либо состоятельность, если остатки автокоррелированы. Если используется эндогенная переменная объясняется через текущие и лаговые значения экзогенных, то такая модель называется моделью с распределенными лагами. Спецификация модели: Поскольку временной ряд

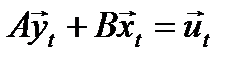

Эконометрические модели в виде систем линейных одновременных уравнений (СЛОУ): примеры и проблема идентификации (на примере модели спроса-предложения блага). В общем случае экономическая модель может включать в себя несколько текущих эндогенных переменных. Линейная экономическая модель в общем случае имеет спецификацию Пример – модель спроса и предложения на конкурентном рынке:

Модель (1) называют моделью из одновременных уравнений, поскольку какие-то эндогенные переменные модели в некоторых поведенческих уравнениях могут играть роль объясняющих переменных, например, в модели (2) объясняющей эндогенной переменной в обоих уравнениях является цена р. Моделям (1) присущи 2 проблемы – проблема идентификации и проблема оценивания параметров структурной формы. Рассмотрим первую проблему на примере модели (2). Можно ли определить параметры а0, а1, b0, b1 поведенческих уравнений? Построим графики спроса и предложения.

Для наблюдений в рамках модели доступна равновесная цена Поясним эту мысль, составив приведенную форму (случайные остатки пока опустим)

Опр: Поведенческое уравнение модели (1) является идентифицируемым, если по известным коэффициентам приведенной формы модели можно определить коэффициенты данного поведенческого уравнения.

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|

, как правило, не является белым шумом, то соседние уровни этой переменной сильно зависят друг от друга, и поэтому в модели возникает ситуация мультиколлинеарности (линейная зависимость столбцов матрицы экзогенных переменных). А это нарушение исходной предпосылки теоремы Гаусса-Маркова. В такой ситуации оценки параметров модели становятся ненадежными.

, как правило, не является белым шумом, то соседние уровни этой переменной сильно зависят друг от друга, и поэтому в модели возникает ситуация мультиколлинеарности (линейная зависимость столбцов матрицы экзогенных переменных). А это нарушение исходной предпосылки теоремы Гаусса-Маркова. В такой ситуации оценки параметров модели становятся ненадежными. (1).

(1). (2)

(2)

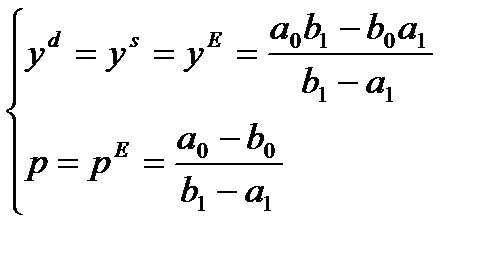

и уровень спроса и предложения по равновесной цене

и уровень спроса и предложения по равновесной цене  .Знание точки Е не позволяет определить ни параметры кривой спроса, ни предложения.

.Знание точки Е не позволяет определить ни параметры кривой спроса, ни предложения. (3). Рассматривая (3), констатируем, что эта форма состоит из двух уравнений с четырьмя искомыми параметрами. Определить их однозначно нельзя. В этом и заключается неидентифицируемость обоих уравнений модели (2). Например, если (3) разрешить относительно а1 и b1 :

(3). Рассматривая (3), констатируем, что эта форма состоит из двух уравнений с четырьмя искомыми параметрами. Определить их однозначно нельзя. В этом и заключается неидентифицируемость обоих уравнений модели (2). Например, если (3) разрешить относительно а1 и b1 :  , то задаваясь любыми подходящими а0, b0 получим то или иное решение уравнений (3).

, то задаваясь любыми подходящими а0, b0 получим то или иное решение уравнений (3).