|

|

Тест Дарбина–Уотсона отсутствия автокорреляции случайного остатка в ЛММР.

Рассмотрим предпосылку №3 Теоремы Гауса-Маркова.Если эта предпосылка справедлива, то так же будет справедлива следующая гипотеза Альтернативой гипотезы H0 служит гипотеза H1 о наличии положительной корелляции случайных остатков в соседних уравнениях наблюдений: Замечание ; не редко, гипотеза H1 справедлива в той ситуации, когда ошибочно выбрана модель функции регрессии(например, ошибочно выбрано, линейное уравнение этой функции или в линейной функции пропущены значащие объясняющие переменные) Статистика критерия гипотезы H0 вычисляется по следующему правилу:

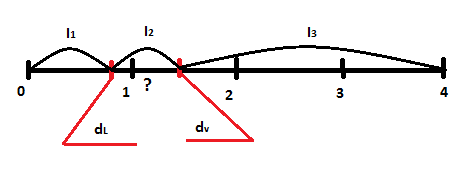

Область изменения случайной переменной DW это интервал числовой прямой от 0 до 4. Можно проверить, что при справедливой гипотезе H0 значение статистики DW концентрируется в окрестности константы =2. Критерием гипотезы H0 служит интервал числовой прямой I1 – левой границей является число 0, а правой границей величина Значение Наконец, если статистика DW попадает в интервал I2, то гипотезу H0 нельзя не принять. Следует, для достижения определенности, количество уравнений наблюдений.

Коэффициент детерминации как мерило качества спецификации эконометрической модели (на примере модели Оукена). Скорректированный коэффициент детерминации.

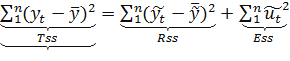

Обратимся к выражению Первые слагаемые в правых частях уравнения объясняются предопределенными переменными модели; вторые слагаемые, напротив, предопределенными переменными не объясняются, т.к. порождены неучтенными в модели факторами. Можно убедиться, что из уравнений (*) следует равенство

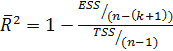

В левой части этого равенства расположена вариация эндогенной переменной модели – TSS; первое слагаемое в правой части – это та часть вариации эндогенной переменной, которая объясняется предопределенными переменными модели – RSS; второе слагаемое эта та часть вариации эндогенных переменных, которая порождена неучтенными факторами –ESS. Разделим обе части уравнения (**) на величину TSS и перепишем его в следующем виде: Величина Замечание : при добавлении объясняющих переменных в модель, последнее(2-е) слагаемое в правой части (**), как правило уменьшается. След-но, В эконометрике помимо величины С добавлением объясняющих переменных в модель, этот коэффициент не обязательно увеличивается. Если при добавлении объясняющей переменной скорректированный коэффициент возрастает, то это служит сигналом целесообразности включения в модель соответствующей объясняющей переменной. Связь коэффициента детерминации с коэффициентом корреляции эндогенной переменной и её оценки (на примере модели Оукена).

Коэффициент детерминации равен квадрату модуля коэффициента корреляции прогноза Док-во:

При условии, что (для парной регрессии) Так

(для множественной регрессии аналогично)

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|

. Именно она проверяется тестом Дарбина-Уотсона.

. Именно она проверяется тестом Дарбина-Уотсона.

, где

, где  - оценка случайного остатка уравнений наблюдений t.

- оценка случайного остатка уравнений наблюдений t. , t=1,2,3,…n ;

, t=1,2,3,…n ;

, которая является функцией уровня знач.

, которая является функцией уровня знач.  , количество объясняющих переменных – k, n- число уравнений наблюдений.

, количество объясняющих переменных – k, n- число уравнений наблюдений. выбирается из таблиц, рассчитанных автором теста Дарбина и Уотсоном. Областью применения гипотезы H0 служит интервал I3, левая граница которого

выбирается из таблиц, рассчитанных автором теста Дарбина и Уотсоном. Областью применения гипотезы H0 служит интервал I3, левая граница которого  так же выбирается из таблиц

так же выбирается из таблиц

(*)

(*) (**)

(**)

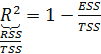

носит название коэффициента детерминации модели, является случайной переменной и имеет смысл доли вариации эндогенной переменной, которая объясняется предопределенными переменными модели ( в рамках обучающей выборки), т.к.

носит название коэффициента детерминации модели, является случайной переменной и имеет смысл доли вариации эндогенной переменной, которая объясняется предопределенными переменными модели ( в рамках обучающей выборки), т.к.  и чем ближе

и чем ближе  тем удачнее выбрал экономист объясняющие переменные. Экономисты всегда размещают величину

тем удачнее выбрал экономист объясняющие переменные. Экономисты всегда размещают величину  близко к 0, то те переменные плохо объясняют модель.

близко к 0, то те переменные плохо объясняют модель.

и

и  . Он показывает, какая доля дисперсии результативного признака объясняется влиянием независимых переменных.

. Он показывает, какая доля дисперсии результативного признака объясняется влиянием независимых переменных.

;

;  ;

;  и с использованием ковариационных правил, можно доказать, что

и с использованием ковариационных правил, можно доказать, что