|

|

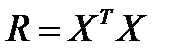

Система нормальных уравнений и явный вид её решения при оценивании методом наименьших квадратов (МНК) линейной модели парной регрессии (на примере модели Оукена).Системой линейный нормальных уравнений называется следующая система алгебраических уравнений:

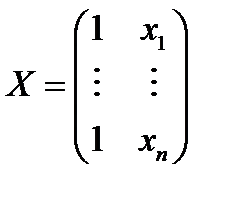

Модель Оукена: t=1,2,... где xt - темп прироста безработицы в году t, yt - темп роста ВВП. Обозначения:

Системой нормальных уравнений данной системы называется следующая система линейных уравнений (для данной модели

Для ЛМПР (в частности, модели Оукена) система нормальных уравнений (27.1) имеет следующий вид:

Предыдущая форма приводится к следующей системе:

28. Ковариационная матрица оценок коэффициентов линейной модели парной регрессии: явные выражения Рассмотрим следующую ЛМПР:

Соответственно:

Матрица

Вывод формул (для романтиков):

Выведем

далее:

Выведем

Выведем

Осталось только подставить их в формулы: Ч.Т.Д.

29.Свойства МНК-оценок параметров линейной модели множественной регрессии (ЛММР) при нормальном векторе случайных остатков: независимость случайных векторов Рассмотрим с учётом схемы Гаусса-Маркова в компактной форме

Видно, что вектор

Значит, и вектор Теперь рассмотрим вектор

Подставим в это выражение (1)

или в компактной записи Согласно (2) вектор

Для доказательства независимости нормально распределенных случайных величин

30.Свойства МНК-оценок параметров линейной модели множественной регрессии (ЛММР) при нормальном векторе случайных остатков: закон распределение оценки (Внимание: нумерация формул идёт не по порядку) Так как вектор случайных остатков имеет нормальный закон распределения, то и нормально распределённым будет случайный вектор

Образуем из этих компонент независимые стандартные нормально распределённые случайные переменные Рассмотрим величину Начнем с оценки вектора случайных остатков Представим этот вектор как выход линейного преобразования вектора

Здесь приняли обозначение Теперь, в правую часть предпоследнего равенства подставляем правую часть

В компактном виде получаем С учетом 8,81 находим значение квадратичной формы

С учётом (8.82) и (8.86) получим

С учётом (8.89) и (8.90) получим:

Это значит, что при нормально распределённом векторе случайных остатков в схеме Гаусса-Маркова квадратичная форма (8.91) является случайной переменной, распределённой (с точностью до множителя В силу (8.92) оценка дисперсии единицы веса тоже имеет с точностью до множителя закон распределения хи-квадрат с количеством степеней свободы n-(k+1):

31. Свойства МНК-оценок параметров линейной модели множественной регрессии (ЛММР) при нормальном векторе случайных остатков: закон распределения дроби

имеет закон распределения Стьюдента с количеством степеней свободы n-(k+1), т.е.

Доказательство. Разделим числитель и знаменатель дроби (8.107) на константу Учитывая

Здесь символом

С учётом (7.47) и (8.109) получим представление (8.108)

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|

, где

, где  - матрица весов (матрица

- матрица весов (матрица  - матрица обратных весов или весовых коэффициентов).

- матрица обратных весов или весовых коэффициентов).

,

,  ,

,  ,

,  - число уравнений наблюдений.

- число уравнений наблюдений. ):

): , где

, где  ,

,  (27.1)

(27.1) , решая данную систему методом Гаусса, получаем явный вид её решения:

, решая данную систему методом Гаусса, получаем явный вид её решения: - будет лучше, если вы её проверите. Для удобства можно перейти к средним величинам, тогда формулы приобретают вид:

- будет лучше, если вы её проверите. Для удобства можно перейти к средним величинам, тогда формулы приобретают вид: , обратите внимание на разницу в записи

, обратите внимание на разницу в записи  и

и  .

.

.

.

,

,  . Используя исходные определения, получаем:

. Используя исходные определения, получаем: ,

,  . Таким образом, справедливы равенства:

. Таким образом, справедливы равенства: ;

; ;

; .

. , соответственно

, соответственно .

. :

: , что преобразовываем как:

, что преобразовываем как: ,

, .

. :

: , знаменатель

, знаменатель  равен

равен  (см. предыдущ.), получаем

(см. предыдущ.), получаем  .

. :

:

,

,  и

и  .

.

и

и  случайный вектор истинной ошибки оценки

случайный вектор истинной ошибки оценки  : (1)

: (1) или в компактном виде

или в компактном виде

является выходом линейного преобразования вектора

является выходом линейного преобразования вектора  . Следовательно, вектор

. Следовательно, вектор  имеет нормальный закон распределения с числовыми характеристиками

имеет нормальный закон распределения с числовыми характеристиками .

. является нормально распределённым случайным вектором с числовыми характеристиками

является нормально распределённым случайным вектором с числовыми характеристиками  .

.

(2)

(2)

необходимо и достаточно доказать, что эти векторы некоррелированны, т.е. что их взаимная ковариационная матрица нулевая:

необходимо и достаточно доказать, что эти векторы некоррелированны, т.е. что их взаимная ковариационная матрица нулевая:

.

. . (8.86) Компоненты этого вектора имеют количественные характеристики

. (8.86) Компоненты этого вектора имеют количественные характеристики

(8.90)

(8.90) (

(  - это эффективная линейная несмещенная оценка, обладающая свойством наименьших квадратов), она зависит от выборки

- это эффективная линейная несмещенная оценка, обладающая свойством наименьших квадратов), она зависит от выборки  , а значит, является случайной переменной.

, а значит, является случайной переменной. (8,79)

(8,79) . Для этого подставим в правую часть 8,79 правую часть

. Для этого подставим в правую часть 8,79 правую часть  и приведем подобные члены:

и приведем подобные члены:

и, раскрывая скобки, получаем искомое преобразование:

и, раскрывая скобки, получаем искомое преобразование: (8,81)

(8,81) (8.81’)

(8.81’) (

(  )

) (8.82)

(8.82) (8.89)

(8.89) (8.91)

(8.91) ) по закону хи-квадрат с количеством степеней свободы К+1. Ч учётом этого утверждения, находим, что

) по закону хи-квадрат с количеством степеней свободы К+1. Ч учётом этого утверждения, находим, что  (8.92)

(8.92)

.

. - стандартная ошибка (оценка среднего квадратического отклонения) компоненты

- стандартная ошибка (оценка среднего квадратического отклонения) компоненты  . Докажем, что случайная переменная

. Докажем, что случайная переменная  (8.107)

(8.107) (8.108)

(8.108) .

. (8.109)

(8.109) обозначена стандартная нормально распределённая случайная переменная.

обозначена стандартная нормально распределённая случайная переменная. - дробь Стьюдента с n степенями свободы (7.47)

- дробь Стьюдента с n степенями свободы (7.47)