|

|

Себестоимость единицы продукцииРассчитаем себестоимость для трех видов продукции: платье, брюки и блузка 54 размера. Для установления себестоимости нужно подсчитать переменные издержки на каждое изделие (см. табл. 13, 14, 15) и постоянные издержки (см. табл. 16).

Рисунок 2 Таблица 13 – Переменные издержки для брюк

Таблица 14 – Переменные издержки для блузки

Таблица 15 – Переменные издержки для платья

Рассчитаем постоянные издержки. Таблица 16 – Постоянные издержки

Объём выпуска в месяц 500 изделий, из них 200 – платья, 150 – брюки, 150 – блузки. Платья от общего выпуска – 40%, брюки – 30%, блузки – 30%. Разнесем пропорционально постоянные издержки на изделия. Таблица 17 – Постоянные издержки на единицу продукции

Себестоимость платья: 534,99 рублей+2072 рублей = 2606,99 рублей. Себестоимость брюк: 422,46 рублей +2072 рублей = 2 494,46 рублей. Себестоимость блузки: 541,45 рублей +2072 рублей = 2 613,45 рублей. Добавим процент рентабельности и получим розничную цену: Стоимость платья: 2606,99 рублей +2606,99 рублей*30% = 3 390 рублей. Стоимость брюк: 2 494,46 рублей+2 494,46 рублей*30% = 3 398 рублей. Стоимость блузки: 2 613,45 рублей+2 613,45 рублей*30% = 3 243 рублей.

Финансовый план Для определения окупаемости предприятия, анализа прибылей и убытков произведем расчет показателей на период в 3 года. Первый год рассматривается по месяцам, второй – по кварталам, а третий – общая сумма за год. Результаты приведены в таблицах 18, 19, 20.

Таблица 18 – Финансовый план за первый год

Таблица 19 – Финансовый план за второй год

Таблица 20 – Финансовый план за третий год

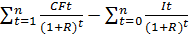

Инвестиционный план Рассчитаем финансовые показатели. · Чистая текущая стоимость (NPV) - сумма текущих стоимостей всех спрогнозированных, с учетом ставки дисконтирования, денежных потоков. NPV = CFt - приток денежных средств в период t; It - сумма инвестиций (затраты) в t-ом периоде; R - барьерная ставка (ставка дисконтирования); n - суммарное число периодов (интервалов, шагов) t = 1, 2, ..., n (или время действия инвестиции). Рассчитаем на период в 3 года, барьерную ставку возьмем 8,25 %. NPV = Таким образом, при ставке дисконтирования равной 8,25 %, чистая настоящая стоимость проекта положительна и составляет 6 055 428 руб. Это означает, что проект способен обеспечить выраженные в средневзвешенной стоимости капитала интересы и ожидания инвесторов и кредиторов. · Расчет внутренней нормы доходности (IRR) – норма прибыли, порожденная инвестицией. Это та норма прибыли (барьерная ставка, ставка дисконтирования), при которой чистая текущая стоимость инвестиции равна нулю, или это та ставка дисконта, при которой дисконтированные доходы от проекта равны инвестиционным затратам. Внутренняя норма доходности определяет максимально приемлемую ставку дисконта, при которой можно инвестировать средства без каких-либо потерь для собственника. NPV (IRR) = NPV(IRR) = IRR = 269% · Расчет срока окупаемости проекта (PP) PP = PP =

План рисков Деятельность компании «Barbaris» может быть подвергнута производственным, коммерческим, финансовым и другим рискам. Все риски описаны в таблице . Таблица – Риски

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|

= 6 055 428 рублей

= 6 055 428 рублей = 0

= 0 = 0

= 0

*12 = 4,37 месяца.

*12 = 4,37 месяца.