|

|

Рассмотрим изменения в оборотных средствах.В составе имущества к концу 2008 года оборотные средства составили 32,7%. По сравнению с 2007 годом они возросли на 72751 тыс. грн, поэтому их удельный вес в стоимости активов предприятия поднялся на 21,2%. Доля наиболее мобильных денежных средств и краткосрочных финансовых вложений возросла на 11,6% в структуре оборотных средств. В то же время менее ликвидные средства – дебиторская задолженность составила в 2007 году 69,3% оборотных средств, а в 2008 году 68%, такое снижение можно охарактеризовать позитивно, но, однозначно, это снижение не значительное. На ОАО «ДМЗ» данная задолженность является краткосрочной (платежи по которой ожидаются в течение 12 месяцев после отчетной даты), что уменьшает риск не возврата долгов. Но наличие непогашенной дебиторской задолженности в 2008 году в сумме 287594 тыс. грн свидетельствует об отвлечении части текущих активов на кредитовании потребителей готовой продукции (работ, услуг) и прочих дебиторов, фактически происходит иммобилизация этой части оборотных средств из производственного процесса. Небольшими темпами растут материальные оборотные средства, которые увеличились на 23414 тыс. грн в 2008 году или на 19,2%, при их уменьшении в 1998 году на 17186 тыс. грн или 14,3%. Доля их в общей стоимости оборотных средств в 2008 году возросла с 29% до 32%. Необходимо отметить, что доля запасов в составе имущества на конец 2008 года составила 14%, т.е. имеет незначительный вес. Это говорит о том, что предприятию не хватает запасов. Причиной такого положения являются затруднения с поиском руды и других материалов, в связи со значительным удалением завода от источников сырья (Криворожский железо-рудный бассейн). Продукция ОАО «ДМЗ» пользуется спросом и поставляется в 17 стран мира, поэтому поиск запасов является актуальной проблемой для завода, чтобы избежать задержек с выпуском продукции и потерей клиентов. ОАО «ДМЗ» необходимо наиболее эффективно управлять запасами: рассчитать оптимальный объем запасов необходимый для удовлетворения потребностей рынка и нормального обеспечения производственного процесса. С финансовой точки зрения структура оборотных средств не улучшилась по сравнению с предыдущим годом, т. к. доля наиболее ликвидных средств (денежные средства и краткосрочные финансовые вложения) и менее ликвидных активов (дебиторская задолженность) возросла. Это понизило их возможную ликвидность. Эффективность использования оборотных средств характеризуется, прежде всего, их оборачиваемостью. Таким образом, перейдем к анализу оборачиваемости всех оборотных средств.Оценка оборачиваемости производится путём сопоставления её показателей за несколько хронологических периодов по анализируемому предприятию. Показателями оборачиваемости являются: 1. Коэффициент оборачиваемости, показывающий число оборотов анализируемых средств за отчётный период и равный отношению выручки от реализации без НДС к средней стоимости оборотных средств. 2. Время оборота, показывающее среднюю продолжительность одного оборота в днях и определяемое отношением средней стоимости к выручке от реализации и умноженное на число календарных дней в анализируемом периоде. Рассчитанные показатели оборачиваемости оборотных средств приведены в таблице 3. Таблица 3– Показатели оборачиваемости оборотных средств за 2007–2008

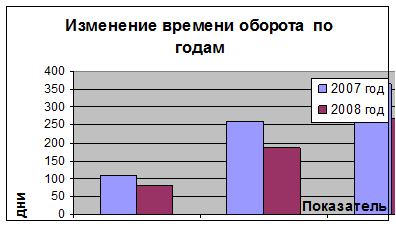

Из данных таблицы видно, что произошло увеличение оборачиваемости всех приведённых показателей. Оборачиваемость дебиторской задолженности увеличилась по сравнению с 2007 годом с 1,39 оборотов в год до 1,94 оборотов, то есть по сравнению с предыдущим годом погашение дебиторской задолженности происходило более быстрыми темпами, хотя эти показатели очень малы. Время оборота дебиторской задолженности составляет 259 дней в 2007 и 186 дней в 2008 году. Это говорит о том, что дебиторская задолженность погашается медленно. Изменение времени оборота по годам представлено на рисунке 2. Незначительно увеличилась оборачиваемость материальных оборотных средств с 3,3 оборотов в 2007 году до 4,4 оборотов в 2008 году. Соответственно время оборота уменьшилось до 82 дней. Увеличение оборачиваемости в 2008 году произошло за счёт повышения качества продукции, капитального ремонта и обновления основных средств производства.

Рисунок 1 – Изменение времени оборота по годам

Оценим изменениеосновных средств. Тенденция уменьшения величины основных средств в течение 3-х лет непрерывно снижалась. В 2005 г. это уменьшение составило 570252 тыс. грн., а в 2007 году 488403 тыс. грн и в 2008 году 477304 тыс. грн. Их доля в имуществе также снижалась. В то же время, как уже отмечалось оборотные средства выросли на 21,2%. Таким образом, темп прироста оборотных средств был в 7 раз выше, чем основных средств. Такую тенденцию можно было бы охарактеризовать положительно, если бы не факторы повлиявшие на их рост, а именно, резкое увеличение количества запасов, которые заморозили часть оборотных средств. Снижение стоимости основных средств обусловлено уменьшением их начальной стоимости вследствие износа, остаточная стоимость ОС уменьшилась с 386210 тыс. грн до 286384 тыс. грн. Статья «Долгосрочные финансовые вложения» на протяжение двух лет постепенно растёт. В 2007 году она составила 36087 тыс. грн, а в 2008 году произошло увеличение финансовых вложений в 3,42 раза (123512 тыс. грн). Это указывает на то, что предприятие посредством инвестиций решило произвести капитальный ремонт, заменить устаревшее оборудование для повышения качества продукции. В структуре основных средств наибольшую долю составляют основные средства и нематериальные активы, наименьшую долю оборудование и средства, находящиеся в аренде Рассмотрим изменение реальных активов, характеризующих производственную мощность предприятия. К реальным активам относятся средства предприятия, которые принимают непосредственное участие в производственном процессе: •основные средства (строка 010–012); •производственные запасы (строка 080); •МБП (строка 100). Рассчитаем стоимость реальных активов и долю их в имуществе: 1. В 2007 году: Р.А. в 2007 году = 488403 + 85294 = 573697 тыс. грн. Доля Р.А. в 2007 году =573697 тыс. грн / 833843 х 100% = 68,8% 2. В 2008 году: Р.А. в 2008 году = 477304 + 110712 = 588019 тыс. грн. Доля Р.А. в 2008 году =588019 тыс. грн / 895294 х 100% = 65,6%. В абсолюте сумма реальных активов уменьшилась на 3,3%, что произошло в основном за счёт уменьшения стоимости ОС. В целом по активу можно отметить некоторое улучшение финансового состояния ОАО «ДМЗ», увеличение доли оборотных средств, улучшение коэффициентов оборачиваемости, и в то же время увеличение доли дебиторской задолженности. Существенным негативным моментом является наличие непокрытого убытка прошлого периода в сумме 123783 тыс. грн и непокрытого убытка отчетного года в сумме 70166 тыс. грн.

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|