|

|

Причины низкой рентабельности деятельности (недостатки результатов деятельности).Для повышения рентабельности – увеличить доходы и снизить расходы.(Рентаб= Выручка- затраты) 1. Нерациональное использование результатов деятельности - инвестиционные вложения, превышающие финн. возможности предприятия - нерациональное управление оборотным капиталом -- необоснованные закупки материалов -- несоответствие планов производства планам продаж -- большое незавершенное производство со сбоями планов проставок -- невыгодные условия поставок материалов 2. Недостаточные результаты дейтельности - низкие объемы продаж, низкий спрос на продукцию, недостаточные усилия маркетинга - высокие затраты на производство, невыгодные цены поставщиков, отсутствие контроля за расходами, масштаб производства несоответствует объемам реализации – высокий уровень постоянных затрат - убытки от прочих видов деятельности, штрафы, пени, расходы по чистой прибыли непроизводственного характера

13. Методы комплексной оценки финансового состояния организации. Анализ финансового состояния применяется для исследования экономических процессов и финансовых отношений, показывает сильные и слабые стороны предприятия и используется для принятия оптимального управленческого решения. Методы: - горизонтальный (временной) анализ данных, содержащихся в бухгалтерском балансе. Осуществляется на основе сравнений значений каждой балансовой позиции за отчетный период со значением данной позиции за предыдущий период. - вертикальный (структурный) анализ данных, содержащихся в бухгалтерском балансе. Основывается на отнесении значений каждой балансовой позиции за отчетный период к итоговому балансовому показателю - валюте баланса. - трендовый анализ (Статистика – из ряда данных ищется зависимость) изучение данных, содержащихся в бухгалтерских балансах организации, за отчетный период и ряд периодов, предшествующих отчетному, в построении соответствующих динамических рядов по каждому показателю (позиции) баланса и выявлении общих тенденций. - анализ финансовых коэффициентов (отношение между отдельными показателями бухотчета)- основывается на определении соотношений между отдельными показателями (позициями) бухгалтерского баланса и прилагаемыми к нему формами отчетности, относящимися к одному периоду времени. Из множества коэффициентов финансовой устойчивости, приоритет отдается следующим показателям: - коэф. автономии (фин. независимость от внешнего финансирования, смотрят в динамике); - коэф. соотношения заемных и собственных средств (финансовый леверидж, те деятельность за счет ЗС); - коэф. финансирования (показывает какая часть деят-ти финансируется СС). - коэф. обеспеченности СС (СОС, отражает какую часть обеспечивают за счет СС и наличие СС необходимых для финансовой устойчивости); - коэф. маневренности СС (какая часть СС вложена в наиболее мобильные активы); - коэффициент долга;

14. Виды финансового результата деятельности предприятия. Факторы, влияющие на финансовый результат. Финансовые результаты - это заслуга организации. Прибыль при этом является результатом хорошей работы или внешних объективных и субъективных факторов, а убыток - результатом плохой работы или внешних отрицательных факторов. Для более полной характеристики прибыли следует представить ее как результативный, и как количественный показатели: результативный - она отражает эффективность имеющихся ресурсов, результаты деятельности организации; количественный - это разница между ценой и стоимостью товара, между объемом продаж и себестоимостью. Факторы : - операционная деятельность - инвестиционная деятельность - финансовая деятельность

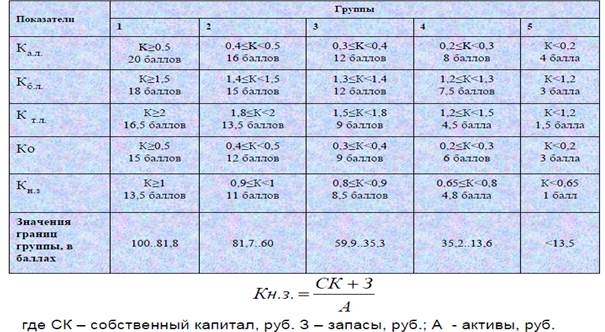

15. Структура финансовых коэффициентов. Пять базовых групп, используемых для экспресс - диагностики финансового состояния организации. «Сигнальные» коэффициенты по основным группам. Алгоритм проведения анализа финансового состояния. Методика Савицкой (действительна для сельхоз предприятий)

По коэф. ликвидности: 1.Коэф. абсолютной ликвидности (Кал) - Показывает, какая часть текущей задолженности может быть погашена в ближайшее к моменту составления баланса время. К ал =(ДС+КФВ)/КО,ДС - денежные средства, руб.; КФВ – краткосрочные фин. вложения, руб.; КО – краткосрочные обязательства, руб. 2. Коэф. текущей (покрытия, общей) ликвидности (Ктл) - Показывает, в какой степени текущие активы покрывают краткосрочные обязательства. Ктл =ОС/ КО, ОС – оборотные средства, руб. 3. Коэф. быстрой ликвидности (Кбл) - Показывает вероятность погашения краткосрочных обязательств в случае наступления серьезного кризиса исходя из предположения, что запасы не будут представлять никакой ценности. Кбл=(ОС–З–НДС)/КО.

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|

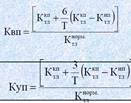

Если хотя бы один из К т.л. и Ко имеет значение ниже нормативного, рассчитывается к. восстановления платежеспособности, за период равный 6 месяцам.

Если хотя бы один из К т.л. и Ко имеет значение ниже нормативного, рассчитывается к. восстановления платежеспособности, за период равный 6 месяцам.