|

|

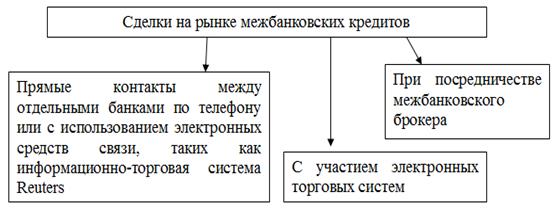

Ставки межбанковских кредитов12 Цена кредитных ресурсов — процентная ставка по кредиту на рынке МБК — складывается под воздействием спроса и предложения. Представление о состоянии рынка МБК дают специальные показатели, к числу которых относятся: § MIBOR (Moscow Interbank Offered Rate) — средняя ставка по предложениям на продажу; § MIBID (Moscow Interbank Bid) — средняя ставка по предложениям на покупку; § MIACR (Moscow Interbank Actual Credit Rate) — средневзвешенная фактическая процентная ставка по МБК. Перечисленные выше показатели исчисляются по крупнейшим банкам России — участникам рынка МБК. Уровень процентных ставок на рынке МБК дифференцируется в зависимости от сроков кредитования. Чтобы начать работу на рынке МБК, коммерческий банк должен рассчитать лимит для банка-контрагента. Существуют специальные методики расчета лимита на банки-контрагенты, позволяющие адекватно оценить состояние любого банка на основании анализа данных балансов, экономических нормативов, расшифровок отдельных балансовых счетов, взятых в динамике. Чаше всего лимит рассчитывается на основе данных о собственном капитале банка-контрагента с помощью специального синтетического коэффициента. отражающего финансовое положение банка. Данный коэффициент разрабатывается самим банком-контрагентом. Контракты на рынке МБК носят в основном долговременный характер. Кредитные сделки заключаются на основе генерального соглашения об общих условиях проведения операции на внутреннем валютном и денежном рынках. В российской практике МБК предоставляются банками без обеспечения как бланковые кредиты, единственной гарантией возврата которых является кредитный договор. Уполномоченные сотрудники (дилеры) банка-кредитора и банка-заемщика ведут переговоры и заключают сделки по телефону, телефаксу, а также через систему REUTERS DEALING-2000. Кредит считается полученным, когда средства зачислены на корреспондентский счет стороны, получающей российские рубли, в одном из РКЦ, клиринговом центре или в банке, через который осуществляются расчеты.

Для оформления и осуществления деятельности стороны предоставляют друг другу следующие документы: § нотариально заверенные копии учредительных документов (учредительный договор, устав); § нотариально заверенные копии лицензий на осуществление банковских операций; § нотариально заверенную копию карточки с образцами подписей уполномоченных сотрудников банка; § развернутый баланс по счетам 2-го порядка и расчет нормативов по состоянию на последнюю отчетную дату, подписанные уполномоченными на то лицами и скрепленные печатью банка; § нотариально заверенную копию свидетельства о государственной регистрации банка. Стороны обязуются сохранять строгую конфиденциальность информации относительно сделок и признают юридическую силу документов, передаваемых в электронном виде, наравне с оригиналами. При наличии временно свободных денежных ресурсов либо потребности в приобретении кредитных средств дилеры сторон по системам связи направляют предложение заключить сделку (оферту), в которой содержатся следующие условия: § сумма и валюта МБК; § процентная ставка и сроки уплаты процентов; § даты зачисления средств на соответствующие корреспондентские счета; § инструкции по осуществлению соответствующих платежей; § ссылка на номер и дату действующего генерального соглашения. Сделка считается заключенной в момент получения стороной, направившей оферту (оферента), ответа другой стороны (акцептанта). При этом ответ стороны о согласии заключить сделку на условиях, отличных от предложенных другой стороной, не является акцептом. Такой ответ является отказом от акцепта и в то же время новой офертой. Проценты за пользование кредитом начисляются за каждый календарный день пользования МБК, начиная с даты зачисления средств на корреспондентский счет заемщика по дату зачисления средств на корреспондентский счет кредитора. Пролонгация МБК в рамках генерального договора не предусматривается. При наличии взаимной договоренности задержка кредитных ресурсов у заемщика оформляется с согласия кредитора как новая сделка с началом действия, приходящимся на дату окончания предыдущей, с обязательной выплатой процентов по предыдущей сделке. Погашение межбанковского кредита производится одной суммой в конце срока кредита. В случае если полученная от заемщика сумма средств, направленная на погашение задолженности по кредиту, недостаточна для погашения задолженности и выплаты начисленных процентов, кредитор имеет право в первую очередь погасить сумму по неустойке, затем основные проценты по МБК. а оставшуюся сумму направить в погашение МБК, независимо от порядка погашения, указанного в платежном поручении заемщика. Досрочный возврат межбанковского кредита или его части допускается только с письменного согласия кредитора. В случае досрочного погашения МБК или его части без письменного согласия кредитора проценты начисляются и уплачиваются за весь период его использования, установленный соответствующей сделкой. Межбанковское кредитование также может осуществляться в виде взаимного кредитования корреспондентских счетов. При временном недостатке средств на расчетном счете ЛОРО банка-корреспондента ему предоставляется овердрафтный кредит, условия которого обычно оговариваются в корреспондентском соглашении. В случае предоставления внутридневного овердрафта проценты за кредит рассчитываются исходя из срока пользования кредитом, рассчитанного в минутах. Также может устанавливаться фиксированная сумма за пользование денежными средствами в течение дня. Банк-заемщик оплачивает задолженность по процентам за предоставленный овердрафт на основании выписки по корреспондентскому счету НОСТРО.

12 Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|