|

|

Кафедра Радиотехники, Электроники и ТелекоммуникацииМинистерство Образования и Науки Республики Казахстан Евразийский Национальный Университет им. Л.Н. Гумилева Физико-технический факультет Кафедра Радиотехники, Электроники и Телекоммуникации

ОТЧЕТ по дисциплине «Экономика и менеджмент телекоммуникации»

Выполнили: Абуталипова С. Багдан С Проверила: Казиева Н. М.

Астана 2016

1 Цель работы

Определение доходов предприятия связи, анализ структуры доходов, изучение доходов в динамике. Расчет показателей прибыли и рентабельности предприятий связи.

2 Теоретический материал

Основным финансовым показателем в экономике связи являются доходы. Поскольку главная цель отрасли – представление потребителям услуг связи, то доходы (выручка) от их реализации по установленным тарифам называется доходами от реализации услуг или доходами от основной деятельности. Методика определения доходов зависит от видов услуг, тарифов, номенклатуры услуг и т.д. С учетом многономенклатурного характера производства и большого числа позиций тарифного прейскуранта существуют различные методические подходы к определению доходов от услуг связи по их конкретным видам. Эти различия обусловлены формой создаваемого конечного эффекта (услуги в форме передачи единичных сообщений и вформе предоставления в пользование технических устройств), факторами, определяющими размер тарифа в зависимости от индивидуальных особенностей услуги, методами ценообразования, используемыми при установлении тарифов на регулируемые или не регулируемые услуги. Общая сумма доходов отрасли складывается из доходов каждого отдельного предприятия. Доходы находятся в прямой зависимости от объема реализованных услуг и действующих тарифов.

До.д. – доходы от основной деятельности, Qi -исходящий платный обмен по видам, ед.; Т i- тариф по i-тому виду услуг. Перечисленные факторы предопределяют необходимость применения при определении доходов от услуг связи, особенно при их планировании и прогнозировании, специфических показателей, которые носят название средние доходные таксы. Средняя доходная такса представляет собой среднюю цену услуги или средний доход, который получает оператор за предоставление одной укрупненной услуги. Средние доходные таксы по видам обмена в базисном периоде определяются на основе отчетных данных. Для этого общая сумма доходов за конкретный вид услуг, полученная от определенной группы пользователей, делится на количество предоставленных им услуг данного вида.

Цij - средняя доходная такса i-го вида j-ой категории потребителей средняя доходная такса (средняя цена) i-го вида услуг для j-й группы потребителей в отч. периоде До.д. - доходы от i-го вида услуг j-ой категории потребителей qij.- объем услуг i-го вида, предоставленных j-ой категории потребителей. Средняя доходная такса не стабильна и при ее планировании учитывается динамика сложившихся доходных такс за ряд лет, а также факторы, влияющие на ее изменение. На планируемый период (квартал или год) средняя доходная такса определяется путем умножения ее отчетной (базисной) величины на коэффициент (индекс), учитывающий изменение средней доходности услуг за счет объективных факторов: Средние доходные таксы dj по исходящему платному обмену по видам планируются в соответствии с их динамикой:

где

Среднегодовые темпы роста

где t -количество лет, за которые определяются среднегодовые темпы роста;

Дод пл. = Структура доходов рассчитывается как отношение каждой статьи доходов к их общей сумме, умноженное на 100, в %. Изменение абсолютной величины показателей рассчитывается как разность между Относительные изменения (темпы роста или снижения показателя) рассчитываются как отношение показателя последнего года к базовому, умноженное на 100, в %. При определении доходов от услуг в форме предоставления абонентам технических устройств (абонентских линий, радиоточек и т.д.) средняя цена выступает в виде средней абонентской платы. Методика определения средней абонентской платы за пользование техническими устройствами как в текущем году так и в перспективном периоде аналогична изложенной выше. Средняя абонентская плата за пользование техническими устройствами определяется на основе полученных доходов и среднегодового числа абонентских усройств, обеспечивших данный объем доходов. На плановый период средний тариф устанавливается по видам услуг и группам абонентов с учетом прогнозов регулирующих органов или на основе маркетинговых исследований и экономических обоснований планируемой динамики тарифов. Доходы за полдьзование техническими устройствами расчитываются по следующей формуле:

Задание №1 Районный узел телекоммуникаций (РУТ) оказывает услуги населению и организациям ММТТ- международный междугородний телефонный трафик;

Таблица 1 - Расчет доходов от основной деятельности предприятия связи

Рисунок 1 График динамики доходов по годам

Рисунок 2 Графики структуры доходов по отчетному году

Рисунок 3 Графики структуры доходов по плановому году Задание 2 Прибыль характеризует результативность хозяйственной деятельности предприятия в абсолютном выражении, т.е. она определяет эффект его работы. Однако, как ни велико значение прибыли, она не характеризует в полной мере экономическую эффективность производства. Для определения эффективности производства используют относительный показатель прибыли – показатель рентабельности. Рентабельность позволяет соизмерять результаты (эффект) с затратами или ресурсами, характеризуя эффективность их использования. Существует несколько показателей рентабельности: рентабельность производственных затрат; рентабельность собственного капитала; рентабельность активов и т.д. Рентабельность – это относительный показатель, определяющий уровень доходности бизнеса. Показатели рентабельности характеризуют эффективность работы в целом по предприятию, доходность отдельных направлений деятельности. Предприятие рентабельно, если суммы выручки от реализации продукции достаточно не только для покрытия затрат на производство и реализацию, но и для образования прибыли. Рентабельность продукции (услуг) определяется как отношение прибыли от реализации к полной себестоимости реализованной продукции, характеризующее окупаемость затрат и позволяющее планировать цены и прибыль. Применение этого показателя рентабельности наиболее рационально при внутрихозяйственных аналитических расчетах, контроле за прибыльностью (убыточностью) отдельных видов изделий, внедрении в производство новых видов продукции и снятии с производства неэффективных изделий. Рентабельность продукции исчисляется по формуле: Р = (П/Эр)х100%, где Р - рентабельность продукции, П - прибыль от реализации продукции, Эр- полная себестоимость реализованной продукции. Этот показатель характеризует выход прибыли в процессе реализации продукции на единицу издержек в основной деятельности. Рентабельность продаж определяется как отношение прибыли от реализации к стоимости реализованной продукции по свободным или регулируемым ценам, т.е. к выручке от реализации. Рентабельность продаж исчисляется по формуле: Р = (П/В)х 100%, где Р - рентабельность продаж, П - прибыль от реализации продукции, В - выручка от реализации. Показатели рентабельности продукции и рентабельности продаж взаимосвязаны и характеризуют изменение текущих затрат на производство и реализацию как всей продукции, так и отдельных ее видов.

Таблица 2.2 - Исходные данные для задания 2

Рисунок 4 Динамики доходов и расходов от основной деятельности

Рисунок 5 Динамики доходов и расходов от неосновной деятельности

Рисунок 6 Структуры доходов от неосновной деятельности в предыдущем году

Рисунок 7 Структуры доходов от неосновной деятельности в отчетном году

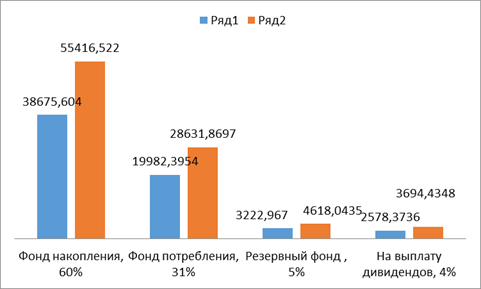

Рисунок 8 Динамики и структуры распределения чистого дохода

Задание 3 Задание 3.1 Определить доходы ГУТ на планируемый год при следующих исходных данных: Наличие телефонных аппаратов на начало планируемого года 5000 ед. По плану предусматривается установить телефонных аппаратов соответственно в первом квартале 260 ед., во втором квартале – 380 ед., в третьем - 440 ед. и в четвертом – 520ед. Обслуживание одного телефонного аппарата в год составляет 6480 д.е. Стоимость подключения одного телефонного аппарата составляет 13700 д.е.

Задание 3.2 Определить, как изменится общая рентабельность ГУТ, если ее величина по плану составила 37,4%, а фактические доходы равны 7820 тыс.д.е., эксплуатационные расходы составляют 5865 тыс.д.е.

Таблица 3- Расчеты средней доходной таксы на 2008 год по направлению СНГ и расчеты планируемого дохода предприятия связи (ПС)

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|

(1)

(1) (2)

(2) , (3)

, (3) - среднегодовой темп роста средних доходных такс;

- среднегодовой темп роста средних доходных такс; - средняя доходная такса по видам услуг связи.

- средняя доходная такса по видам услуг связи. , (4)

, (4) - средняя доходная такса отчетного года, тенге;

- средняя доходная такса отчетного года, тенге; - средняя доходная такса базового года (в данной работе- 1-го года), тенге;

- средняя доходная такса базового года (в данной работе- 1-го года), тенге; , (5)

, (5) (6)

(6) - средняя абонентская плата за пользование техническим устройством

- средняя абонентская плата за пользование техническим устройством - среднегодовое количество технических устройств

- среднегодовое количество технических устройств