|

|

Издержки предприятия. Их сущность и структура.1. Понятие издержек производства. Подходы к их оценке. Концепция издержек упущенных возможностей. 2. Функции издержек. Виды издержек: постоянные, переменные, совокупные, предельные, средние. 3. Классификация издержек с-х предприятия (самостоятельно). 4. Фактор времени и его влияние на изменение затрат: понятие и виды. 5. Эффект роста масштаба производства. Понятие, виды и графическое изображение. 6. Поведение издержек при возрастающем объеме производства. Характеристика и графическое изображение. 7. Закон снижения издержек на единицу продукции. Понятие и его графическое изображение. 8. Закон убывающей доходности (отдачи). 9. Фонд возмещения постоянных издержек. Понятие и этапы формирования. Издержки – это денежное выражение затрат производственных факторов, необходимых для осуществления предприятием своей производственной и коммерческой деятельности. (Филатов, О.К., Рябова Т.Ф.) Издержки - количество потребленных производственных факторов в денежном выражении, расходуемых предприятием для производства продукции. (Харламова, Бауэр) Необходимо разграничивать понятия «издержки», «затраты» и «расходы». Издержки относятся только к одному производственному циклу. Затраты относятся к отчетному году. Однако затраты могут быть = издержкам, если все производственные факторы израсходованы в текущем году. Между тем, затраты предприятия, производимые за счет прибыли не будут являться издержками, так как они не включаются в конкретный вид производства продукции. Расходы предприятием производятся в одном отчетном периоде, но могут относиться к нескольким отчетным периодам. Расходы могут совпадать с издержками, если выплаты производятся в одном производственном цикле и отчетном периоде. Существует 2 подхода к оценке затрат: ü бухгалтерский; ü экономический. И бухгалтеры, и экономисты согласны с тем, что издержки предприятия в любой период равны стоимости ресурсов, использованных для производства реализованных в течение этого периода продукции и услуг. Бухгалтерский подход предполагает учет фактических или явных издержек, которые отражены в бухгалтерской отчетности, и представляют собой денежные расходы на оплату используемых производственных ресурсов. Экономический подход предполагает кроме явных, учет и неявных издержек (эти неявные издержки получили название «затрат упущены возможностей»). Затраты упущенных возможностей – это сумма доходов, которую могли бы обеспечить предприятию факторы производства, если бы они были более выгодно использованы в альтернативных вариантах (например, труд семьи в ЛПХ, продукция внутрихозяйственного назначения, денежные средства не в банке.) Функции: 1) обеспечивают учет и контроль всех затрат на производство и реализацию продукции; 2) являются основой для формирования уровня цен на продукцию, определения прибыли, рентабельности и исчисления налогов; 3) служат для экономического обоснования целесообразности инвестиций в реконструкцию, техническое перевооружение и расширение действующего предприятия; осуществления агрозоотехнических, технологических, организационных и экономических мероприятий по развитию и совершенствованию производства, принятию различных управленческих решений и т.д. Классификация затрат: По месту возникновения затрат: ü цеховые (по управлению производством); ü общехозяйственные. По технико-экономическому назначению: ü основные; ü накладные. По способу включения в себестоимость: ü прямые; ü косвенные. В зависимости от связи с объемом производства: ü условно-постоянные; ü условно-переменные. По календарным периодам: ü текущие; ü единовременные. Перед любым предприятием всегда стоит задача, «какой объем продукции производить и, соответственно, предлагать на рынок?». Ее можно решить через предельные издержки производимой продукции. Они определяются дополнительным расходом ресурсов в случае изменения объема выпуска продукции на 1 единицу. МС = дельта ТС/Q. Предельные издержки имеют важное значение для определения оптимальных размеров масштаба производства. Рост выпуска продукции на данном предприятии при использовании одной и той же технологии, как правило, целесообразен лишь до тех пор, пока предельные издержки оказывают меньше или равны средним издержкам. Средние издержки определяют, во что обходится в среднем единица продукции. АС = ТС/Q.

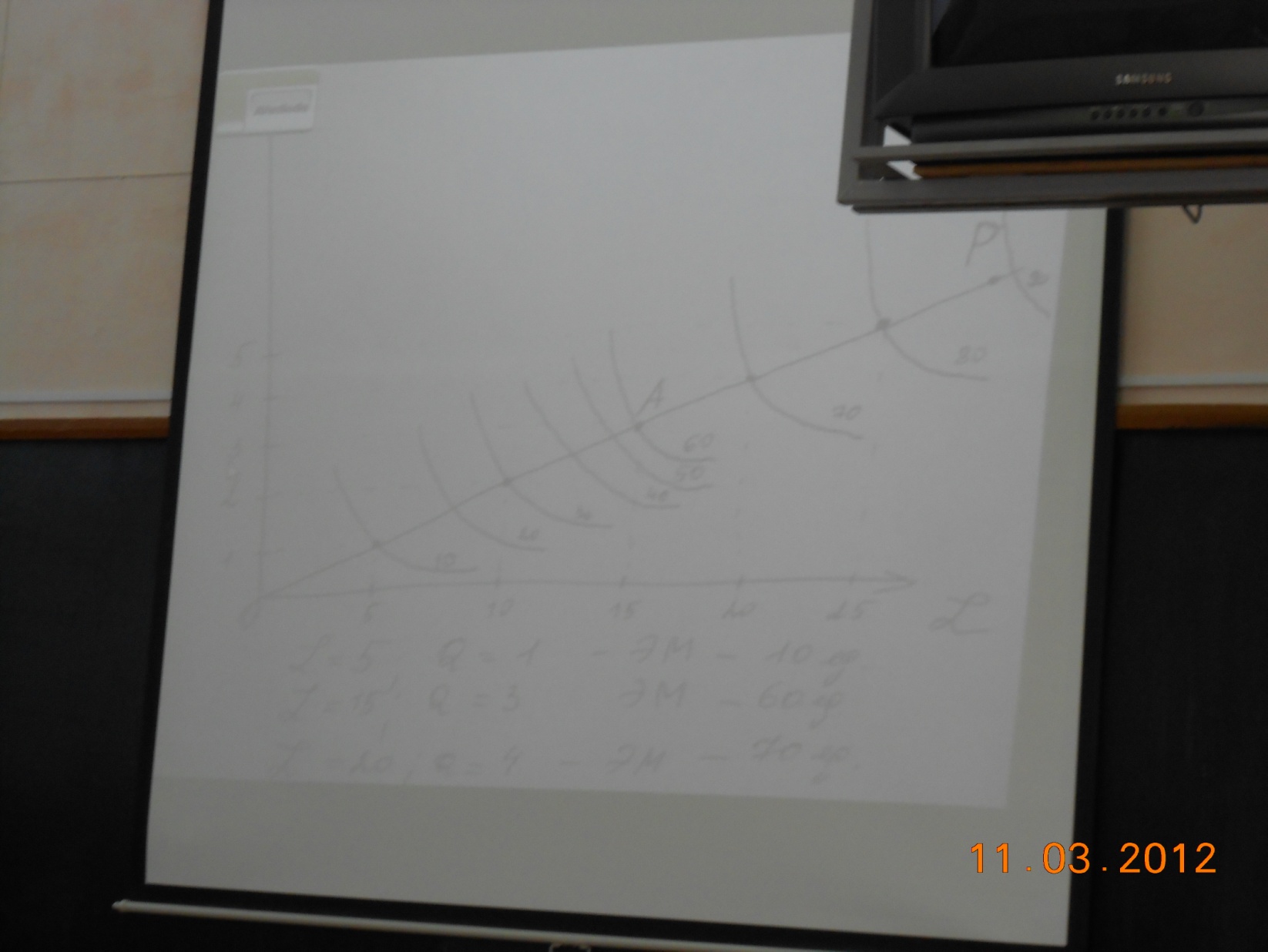

При принятии того или иного решения необходимо учитывать фактор времени. С этой целью условно выделяют короткий и длительный периоды времени и рассматривают, как изменяются в их пределах затраты. Короткий период – это время, в течение которого предприятие изменяет объем производства лишь за счет переменных затрат, а постоянные затраты не изменяются. Возможно изменение лишь степени их загрузки. Например, с-х товаропроизводитель в этом периоде может применить более интенсивные методы выращивания с-х культур, прилагая при этом больше труда, удобрений, средств защиты растений для получения урожая. Результатом будет рост производства, как реакция – предполагаемое увеличение спроса. Длительный период – это время, в течение которого предприятие на столько изменяет объем производства, что при этом все факторы становятся переменными. Для него характерно расширение производственных мощностей, приобретение дополнительного участка земли, машин, оборудования. Больше привлекается рабочей силы в ту отрасль производства, где производится продукция повышенного спроса и т.д. Каждое предприятие стремиться достичь состояния равновесия, которое определяется условиями получения максимальной прибыли при минимизации затрат. Предприятия должны использовать переменные ресурсы в таких количествах, при которых замещение одного ресурса на другой равно отношению цен этих ресурсов. Эффект масштаба роста производства – это экономия, обусловленная ростом масштабов производства и проявляющаяся в снижении издержек производства на единицу продукции в долгосрочной перспективе по мере увеличения ее выпуска. Эффект масштаба имеет определенные границы, поэтому в специальной литературе принято разграничивать положительный (увеличивающийся), постоянный и отрицательный (убывающий) эффект масштаба. Положительный эффект масштаба характеризуется тем, что объем выпуска продукции увеличивается в пропорции, которая превышает пропорцию увеличения затрат ресурсов. Постоянный эффект масштаба характеризуется тем, что объем выпуска продукции увеличивается в той же пропорции, что и затраты ресурсов. Отрицательный эффект масштаба характеризуется тем, что объем выпуска продукции увеличивается в меньшей степени, чем затраты ресурсов. ГРАФИК!!! На отрезке ОА представлен положительный эффект масштаба, изокванты приближаются друг к другу. При L = 5, Q = 1, ЭМ = 10; При L = 15, Q = 3, ЭМ = 60. То есть факторы производства увеличились в 3 раза (5 – 15), а ЭМ – в 6 раз (10 – 60). На отрезке АР представлен отрицательный ЭМ. Изокванты удаляются друг от друга. ГРАФИК!!!

Постоянные (пропорциональные) издержки. При расширении производства, каждая дополнительная единица дохода вызывает всегда равное количество дополнительных издержек. Например, остаются равными издержки на сушку 1 ц. зерна, арендная плата на 1 ц. зерна, картофеля и других видов продукции, если дополнительная продукция производится за счет аренды дополнительных площадей. Возрастающие (прогрессивные) издержки. С увеличением производства повышаются издержки каждой дополнительной произведенной единицы продукции. Например, повышаются издержки на удобрения при повышении производства каждого дополнительного ц. с одного га. Уменьшающиеся (дигрессивные) издержки. С увеличением производства уменьшаются издержки. Например, издержки на машины, в расчете на 1 га, при возрастании годового объема использования техники. Таким образом, важно знать закономерности между издержками и выпуском продукции.

При увеличении объема выполненных работ постоянные издержки в расчете на единицу будут уменьшаться, а переменные – будут неизменными. На примере содержания агрегата:

Поведение постоянных, переменных и совокупных издержек на 1 га при увеличении объема работ. В условиях рыночной экономики перед руководителями сельхоз предприятий стоит задача уменьшения постоянных издержек. Достичь этого можно путем проведения следующих мероприятий: ü повышение дохода; ü отказ от инвестиций, вызывающих рост постоянных издержек; ü уменьшение издержек на инвестиции через концентрацию производства; ü уменьшение численности постоянной рабочей силы; ü и другие В практической деятельности сельхоз предприятия для повышения эффективности использования факторов производства применяют большой комплекс разнообразных мер. Например, урожайность можно повысить с помощью специальной обработки почвы, внесения удобрений, ухода и защиты растений и другого. В животноводстве можно также повысить надои, прирост благодаря улучшению содержания, качественному кормлению и т.д. Однако, не смотря на все эти усилия, урожайность и продуктивность можно увеличить лишь до определенного предела, который лежит в естественной продуктивности растений и животных. Чем больше пытаются приблизиться к этому пределу, тем выше становятся издержки, которые должны использоваться на каждую дополнительную единицу дохода. Иначе говоря, все меньше становиться прирост, который может быть произведен благодаря каждой последующей единице вложения средств производства с целью повышения дохода. Графически, эта связь может быть представлена следующим образом: Рисунок - Закон убывающей доходности (отдачи).

Это закон, по которому величина предельного продукта любого ресурса по мере наращивания объема использования этого ресурса начинает с некоторого момента уменьшаться. Наиболее показательным является действие этого закона при росте использования минеральных удобрений. Таким образом, в сельскохозяйственном производстве нужно стремиться не к максимальной урожайности, а к максимальной прибыли, то есть к оптимальной интенсивности. Она предполагает получение относительно высокого урожая при одновременном получении максимального размера прибыли. Заменяя один вид производства на другой, предприниматель должен быть уверен в том, что новая отрасль или вид деятельности обеспечит больший размер вклада в фон возмещения постоянных издержек. И в конечном итоге будет способствовать росту прибыли предприятия. Понятие «ФВПИ» пришло в нашу экономику из Германии. В соответствии с принятой там методикой, этот показатель является главным при определении конкурентоспособности и приоритетности вида продукции (отрасли). Методика расчета следующая: ФВПИ = стоимость товарной продукции – переменные издержки на 1 га или голову скота. Чтобы определить этот показатель в целом по отрасли, полученный результат надо умножить на объем производства. Если из ФВПИ исключить постоянные издержки и накладные расходы, то будем иметь прибыль. При определении взноса первоначально производится расчет дохода с 1 га или от 1 головы. При этом учитывают главную и дополнительную продукцию, а также товарную и нетоварную. Вся товарная продукция оценивается по цене реализации, а нетоварная – в натуральном выражении. Стоимостная же оценка нетоварной продукции может быть применена только в исключительных случаях, например, при реализации ее в другие предприятия. Особой трудности определение этого показателя в растениеводстве не составляет, в животноводстве имеются свои особенности. Пример по молочным коровам в расчете на 1 голову. 1) Основная продукция, ДЕ – товарное молоко 5000 кг * 1 ДЕ = 5000 ДЕ 2) Дополнительная товарная продукция. При расчете дополнительной товарной продукции учитывается только та ее часть, которая приходится на 1 год. Например, если выход телят на 100 коров составляет 80%, то на 1 год на корову приходится 0,8 теленка; при использовании коровы в течение 5-ти лет, на 1 год будет приходится 0,2 убойной головы. Теленок, массой 40 кг: 0,8 * (40 кг *4,2 ДЕ) = 134,4 ДЕ. Убойная масса (600 кг): 0,2 * (600 кг * 4,2 ДЕ) = 504 ДЕ. Товарная продукция на корову в год = 5000 + 134,4 + 504 = 5638,4 ДЕ. 3) Нетоварная продукция. Навоз, оценивается в натуральном измерении. 26,5 м3 (8 т); 7,5 % сухого вещества.

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|