|

|

Критерии эффективности инвестиционных решений12 При проведении анализа инвестиционных затрат принципиально важным является необходимость разработки нескольких альтернативных вариантов и сравнение их на основе выбранных критериев. Рекомендуется оценивать следующие виды эффективности: 1. Эффективность проекта в целом и эффективность участия в проекте. Эффективность проекта в целом оценивается с целью определения потенциальной привлекательности проекта для возможных участников и поисков источников финансирования. Она включает: 1) общественную (социально-экономическую)эффективность проекта; 2) коммерческую его эффективность. Показатели общественной эффективностиучитывают социально-экономические последствия реализации проекта для общества в целом, в том числе как непосредственные результаты и затраты проекта, так и внешние затраты и результаты в смежных секторах экономики, экологические, социальные и иные внеэкономические эффекты. Внешние эффекты учитывают в количественных показателях при наличии соответствующих нормативных и методических материалов, а при отсутствии указанных документов допускается использование оценок независимых квалифицированных экспертов. Если внешние эффекты поддаются количественной оценке, то проводят качественную оценку их влияния. Показатели коммерческой эффективностипроекта учитывают финансовые последствия его осуществления для участника, реализующего проект, предполагая, что он производит все необходимые для реализации проекта затраты и пользуется всеми его результатами. Эффективность участия в проектедля каждого участника оценивает, как правило, только коммерческую эффективность. К денежному потоку от инвестиционной деятельности относятся: - оттоки– капитальные вложения, затраты на пуско-наладочные работы, ликвидационные затраты в конце проекта, затраты на увеличение оборотного капитала и средства, вложенные в дополнительные фонды; - притоки – продажа активов (возможно, условная) в течение и по окончании проекта, поступления за счёт уменьшения оборотного капитала. Наряду с денежным потоком при оценке инвестиционного проекта используется также накопленный денежный поток – поток, характеристики которого – накопленный приток, накопленный отток и накопленное сальдо (накопленный эффект) определяются на каждом шаге расчётного периода как сумма соответствующих характеристик денежного потока за данный и все предшествующие шаги. Учитывая, что денежные потоки могут возникать в разные временные моменты реализации проекта, возникает необходимость их приведения к единому моменту времени. Этот процесс называется дисконтированием денежных потоков. В Методических рекомендациях по оценке эффективности инвестиционных проектов дано следующее толкование этого термина. Дисконтированием денежных потоков называется приведение их разновременных (относящихся к разным шагам расчёта) значений к их ценности на определённый момент времени, который называется моментом приведения и обозначается через t°.Момент приведения может не совпадать с базовым моментом. Дисконтирование применяется к денежным потокам, выраженным в единой валюте. Основным экономическим нормативом, используемым при дисконтировании, является норма дисконта (Е), выражаемая в долях единицы или в процентах в год. Дисконтирование денежного потока на m-м шаге осуществляется путём умножения его значения Сm, на коэффициент дисконтирования

где единицы в год, а Норма дисконта (Е) является экзогенно задаваемым основным экономическим нормативом, используемым при оценке эффективности проекта. Пример 5.1.Рассматриваются два инвестиционных проекта, различающихся характером вложения средств по годам. Требуется выбрать лучший проект по критерию величины дисконтированных затрат, если: - норма дисконта - 0,1; - год приведения - третий ( Таблица 5.1 Дисконтирование затрат

1. Определим коэффициенты дисконтирования.

2. Определим величины дисконтированных затрат. I. II. Вывод: лучшим является второй вариант, т.к. он характеризуется меньшей величиной дисконтированных затрат. В отдельных случаях значение нормы дисконта может выбираться различным для разных шагов расчёта (переменная норма дисконта). Это может быть целесообразно в случаях переменного по времени риска или переменной по времени структуры капитала при оценке коммерческой эффективности проекта. Основой принятия инвестиционных решений являются оценка и сравнительный анализ объёма предполагаемых инвестиций и будущих денежных поступлений. В качестве основных показателей, используемых для расчётов эффективности проекта, используют: 1) чистый доход; 2) чистый дисконтированный доход; 3) дисконт проекта; 4) срок окупаемости. 1.Чистым доходом(ЧД)называется накопленный эффект (сальдо денежного потока) за расчётный период:

где суммирование распространяется на все шаги расчётного периода. 2. Важнейшим показателем эффективности проекта является чистый дисконтированный доход(ЧДД) –накопленный дисконтированный эффект за расчётный период. ЧДД рассчитывается по формуле:

ЧД и ЧДД характеризуют превышение суммарных денежных поступлений над суммарными затратами для данного проекта соответственно без учета и с учётом неравноценности эффектов (а также затрат, результатов), относящихся к различным моментам времени. 3. Разность ЧД – ЧДД нередко называют дисконтом проекта. Для признания проекта эффективным с точки зрения инвестора необходимо, чтобы ЧДД проекта был положительным; при сравнении альтернативных проектов предпочтение должно отдаваться проекту с большим значением ЧДД (при условии его положительности). Пример 5.2.Предприятие имеет возможность вложить в инвестиционный проект 900 тыс.руб. равными суммами в течение 3 лет. Прогнозируемое поступление средств: I год – 270 тыс.руб.; II год – 900 тыс.руб.; III год – 360 тыс.руб. Ставка дисконтирования - 10%. Требуется оценить эффективность инвестиционного проекта, определив: чистый доход, чистый дисконтированный доход и дисконт проекта приведением денежного потока к началу периода. Решение.1. Определим чистый доход. ЧД = (270-300) + (900-300) + (360-300) = – 30 + 600 + 60 = 630 тыс.руб. 2. Определим чистый дисконтированный доход. ЧДД = 3. Определим дисконт проекта. ДП = ЧД – ЧДД = 630,0 – 513,7 = 116,3 тыс.руб. Ответ:чистый доход проекта составит 630 тыс.руб., чистый дисконтированный доход – 513,7 тыс.руб., дисконт проекта – 116,3 тыс.руб. 4. Сроком окупаемостиназывается продолжительность периода от начального момента до момента окупаемости. Начальный момент указывается в задании на проектирование (обычно это начало нулевого шага или начало операционной деятельности). Моментом окупаемости называется тот наиболее ранний момент времени в расчётном периоде, после которого текущий чистый доход ЧД становится и в дальнейшем остаётся неотрицательным. При оценке эффективности срок окупаемости, как правило, выступает только в качестве ограничения. Сроком окупаемости с учётом дисконтированияназывается продолжительность периода от начального момента до момента окупаемости с учётом дисконтирования, т.е. до того наиболее раннего момента времени в расчётном периоде, после которого текущий чистый дисконтированный доход (ЧДД) становится и в дальнейшем остаётся неотрицательным. Как правило, срок окупаемости определяется: 1) на основе среднегодовой величины денежных поступлений; 2) на основе нарастания величины поступлений денежных средств по годам до достижения величины капитальных вложений. Пример 5.3.На предприятии осуществлены реконструкция и перевооружение производства. Сумма капиталовложений составила 7 млн.руб. Денежные поступления по годам составили: I – 2000 тыс.руб.; II – 2300 тыс.руб.; III – 2700 тыс.руб.; IY – 3300 тыс.руб.; Y – 2100 тыс.руб. Итого 12400 тыс.руб. Ставка дисконтирования – 15%, год приведения – начало периода. Требуется определить срок окупаемости капиталовложений различными методами. Решение. 1. Без учёта дисконтирования денежных потоков. а) на основе среднегодовой величины денежных поступлений СВДП = б) на основе нарастания величины поступлений денежных средств по годам до достижения величины капитальных вложений 7000 = 2000 + 2300 + 2700. Срок окупаемости – 3 года. 2. С учётом дисконтирования денежных поступлений. Определим дисконтированные суммы поступивших денежных средств

а) на основе среднегодовой величины дисконтированных денежных поступлений СВДДП = б) на основе нарастания дисконтированных денежных поступлений до момента покрытия суммы капитальных вложений СО = 3 года + Достоверная оценка эффективности инвестиционных проектов достаточно сложный и трудоёмкий процесс, к тому же требующий высокой специальной подготовки исполнителя. Однако такая оценка необходима. Как показал анализ реализации инвестиционных проектов большинство неудач в этой сфере обусловлено неверной предварительной оценкой эффективности этих проектов. Вопросы для самопроверки 1. Что следует понимать под инвестициями и инвестиционной деятельностью? 2. Назовите основные источники финансированияинвестиционной деятельности. 3. Назовите виды инвестиций. 4. Дайте характеристику принципа «рассмотрение проекта на протяжении всего его жизненного цикла (расчётного периода)». 5. Каким образом при анализе инвестиционного проекта учитывается фактор времени? 6. Дайте характеристику понятию «дисконтирование денежного потока». 7. Что служит критерием выбора лучшего из проектов, различающихся характером вложения средств по годам? 8. Назовите основные показатели, используемые для расчётов эффективности проекта. 9. Как определяется дисконт проекта? 10. Назовите два способа определения срока окупаемости проекта.

12 Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|

рассчитываемый по формуле

рассчитываемый по формуле

– момент окончания m-го шага, при этом E– выражена в долях

– момент окончания m-го шага, при этом E– выражена в долях в годах.

в годах. = 3).

= 3).

тыс.руб.

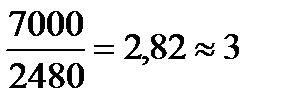

тыс.руб. тыс.руб.; Срок окупаемости =

тыс.руб.; Срок окупаемости =  года.

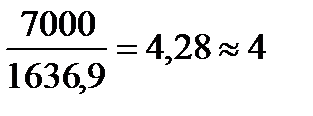

года. тыс.руб.; Срок окупаемости =

тыс.руб.; Срок окупаемости =  года.

года. года.

года.