|

|

Переменные затраты – это те затраты, которые можно изменить в краткосрочном периоде, и потому они растут (сокращаются) при любом увеличении (уменьшении) объёмов производства.Издержки Виды затрат и их экономическое значение. Наше путешествие по миру затрат фирмы мы начнём с выяснения, как формируются внешние затраты и чем они отличаются от расходов и платежей (эти термины используются в мире бизнеса столь же часто, и расположены они «по соседству» с термином «затраты»). Представим себе, что фирма решила приобрести станок или вагон металла. Чтобы это сделать, фирме надо осуществить расходы, то есть потратить на приобретение ресурсов определённую сумму денег – ту, по которой она договорилась такой ресурс приобрести. Расходы = Количество покупаемых ресурсов х Цена покупаемых ресурсов производства

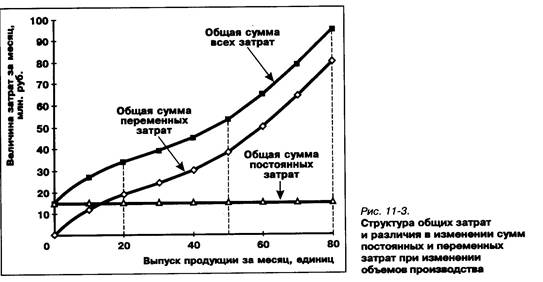

Но подписание договора о приобретении нужного фирме ресурса ещё не значит, что она уже на самом деле осуществила расходы. Расход становится для фирмы реальностью только в тот момент, когда она реально передаёт продавцу деньги за приобретённый у него вид ресурсов. Такая реальная передача денег (в форме наличных или безналичных средств) и называется платежом. Заметим, что приобретение ресурсов и платежи за них могут не совпадать во времени. В коммерческой практике дела очень часто ведутся по принципу: «Купи сегодня – заплати завтра!» (так уговорить покупателя сделать покупку оказывается чуть легче). Но приобретение ресурсов (и даже факт их реальной оплаты, стирающий грань между расходом и платежом) ещё не означает, что эти ресурсы реально использованы на нужды фирмы. Они могут, например, попасть на склад, превратившись в запасы. Запасы – объём ресурсов производства, который фирма хранит на своих складах до момента, когда они потребуются для производства товаров или услуг. И лишь в тот момент, когда ресурсы действительно станут использоваться (затрачиваться) фирмой для производства товаров или оказания услуг, начинается формирование величины затрат. Таким образом, затраты равны произведению цены за единицу ресурса на тот объём этих ресурсов, который уже использован для изготовления товаров или осуществления иной деятельности фирмы. Посчитаем-подумаем. Предположим, что расход фирмы на закупку партии металла в 10 т составил 200 млн. руб. Платёж на эту сумму был направлен продавцу. Таким образом, цена 1 т равна 20 млн. руб. Поступивший на завод металл положили на склад, откуда в течение месяца в производство было выдано 5 т металла. Как нетрудно подсчитать, стоимость выданного в цех металла составила 100 млн. руб. (20 млн. руб. х 5 т). Эти 100 млн. руб. и явились затратами предприятия на металл за месяц. Они вошли в общую величину затрат предприятия за месяц. Наше понимание затрат будет неполным, если мы не обратим внимания на то, что затраты фирмы формируются по-разному в зависимости от вида используемых ресурсов. Сравним, например, затраты, связанные с использованием материалов, и затраты, связанные с использованием производственных помещений. И материалы, и помещения – ресурсы, без которых фирма не может организовать производство. Но если материалы в процессе изготовления продукции теряют свой внешний вид, превращаясь в готовые изделия (а часть – в отходы), то производственные цеха остаются на месте и после того, как их покинет очередная партия изделий. Кроме того, чем больше единиц продукции нам надо изготовить, тем больше материалов придётся на это потратить. Если на изготовление автомобиля уходит, скажем, 1,2 т металла, то для изготовления 10 автомобилей потребуется 12 т металла, а 100 автомобилей – 120 т. Теперь обратим внимание на цех, в котором производятся эти автомобили, и установленное в нём оборудование. Допустим, что они были возведены из расчёта на производство 100 автомобилей в сутки. Но если в этом цехе и на этом оборудовании из-за упавшего спроса будет производиться не 100, а, скажем, 90 автомобилей, то от этого не изменятся ни размеры цеха, ин объём установленного в нём оборудования. Именно подобные различия в масштабах изменения объёмов потребления производственных ресурсов при изменении объёмов производства заставили экономистов разбить все виды затрат на две категории: 1) постоянные затраты; 2) переменные затраты. Постоянные затраты – это те затраты, которые нельзя изменить быстро, а потому они практически не меняются при небольших изменениях объёмов выпускаемой продукции. К ним относятся, например, арендная плата за помещения, затраты, связанные с обслуживанием оборудования, выплаты в погашение ранее полученных ссуд, а также всевозможные административные и иные накладные расходы. Постоянные затраты – это те затраты, которые нельзя изменить в краткосрочном периоде, и потому они остаются одними и теми же при небольших изменениях объёмов производства товаров или услуг. Скажем, построить новое здание цеха в течение месяца невозможно. Поэтому, если в следующем месяце фирма планирует выпустить продукции на 5% больше, то это возможно только на существующих производственных площадях и при имеющемся оборудовании. В этом случае прирост выпуска на 5% не приведёт к росту затрат на обслуживание оборудования и содержание производственных помещений. Эти затраты останутся постоянными. Изменятся только суммы выплаченной заработной платы, а также затрат на материалы и электроэнергию (переменные затраты). Переменные затраты, напротив, можно изменить быстро, и потому они изменяются при любом колебании объёмов выпуска товаров и в том же направлении (увеличиваются при росте объёмов и падают при их сокращении). В эту категорию входят затраты на материалы, энергию, комплектующие изделия, заработную плату. Переменные затраты – это те затраты, которые можно изменить в краткосрочном периоде, и потому они растут (сокращаются) при любом увеличении (уменьшении) объёмов производства. Разницу в закономерностях изменения затрат и их общую структуру наглядно иллюстрирует рис. 11-3.

На нём видно, что сумма постоянных затрат не увеличивается по мере роста объёмов выпускаемой продукции (в нашем случае она равна 15 млн. руб. при выпуске как 20, так, скажем, и 40 единиц продукции). А вот общая сумма переменных затрат растёт вслед за увеличением объёмов выпуска. Если изготовление 20 единиц продукции потребует переменных затрат в 19 млн. руб., то 40 единиц – 30 млн. руб. Соответственно меняются и общие затраты на производство. Если общие затраты на изготовление 20 единиц продукции составят в данной фирме 34 млн. руб. (15 млн. руб. постоянных затрат + 19 млн. руб. переменных затрат), то изготовление 40 единиц потребует затрат в 45 млн. руб. (15 млн. руб. постоянных затрат + 30 млн. руб. переменных затрат). Такой детальный анализ изменения затрат фирмы необходим потому, что только на его базе можно понять, как фирмы определяют: 1) цены, по которым они предлагают свои товары на рынок, и 2) объёмы производства товаров или услуг. Дело в том, что решения такого рода принимаются путём изучения закономерностей изменений средних и предельных (маржинальных) затрат фирмы. О том, какие это затраты и почему их роль для любой фирмы столь велика, мы и поведём речь.

− Чем расходы отличаются от затрат? − К какой группе затрат относится заработная плата работников конструкторского бюро завода? − Сумма каких затрат увеличивается при росте объёмов производства?

Понятие о средних и предельных затратах. Чтобы разобраться в природе средних и предельных затрат, вернёмся к рис. 11-3 и для начала попытаемся с его помощью проанализировать изменение средних затрат.

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|