|

|

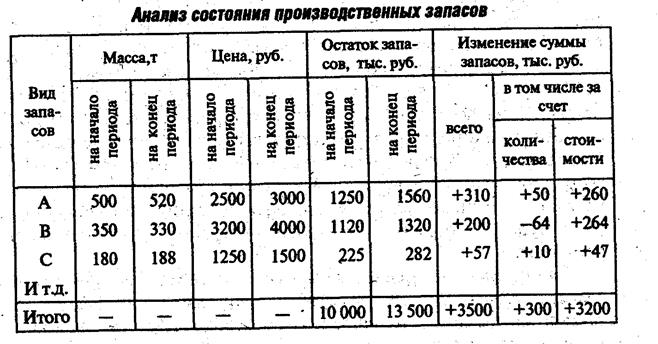

Анализ оборотных средств на ОАО «Ивановский техуглерод и резина»Коэффициенты характеризуют, насколько эффективно предприятие использует свои средства. К ним относятся различные показатели оборачиваемости. * Общий коэффициент оборачиваемости или оборачиваемость всего капитала (в оборотах): К= 383288/115334=3,3 Данный коэффициент отражает эффективность использования всего имеющегося имущества независимо от источников его образования. Он показывает, сколько раз за период совершается полный цикл производства и обращения, приносящий прибыль, и зависит от особенностей технологического процесса. * Оборачиваемость запасов К= 383288/38041,5=10,7 Чем выше показатель оборачиваемости запасов, тем меньше затоваривание, быстрее можно реализовать товарно- материальные ценности и в случае необходимости погасить долги. *Оборачиваемость собственного капитала предприятия: К=383288/65709=5,8 Скорость оборота собственных средств отражает активность денежных средств. Если она слишком высока, то уровень продаж значительно превышает вложенный капитал и появляется необходимость увеличения кредитных ресурсов. Низкий коэффициент свидетельствует о бездействии части собственных средств. *Оборачиваемость дебиторской задолженности: К= 383288/10077,5=38,03 Поскольку значение показателей оборачиваемости в существенной степени определяется характером производства, необходима дифференциация нормативных значений по различным признакам: отрасль, подотрасль, сырье, технология и т.д. При отсутствии норм следует рассчитать все коэффициенты за два или несколько периодов и проанализировать их динамику. Ускорение оборачиваемости, т.е. рост показателей свидетельствует о положительной тенденции в развитии предприятия. Одним из важнейших показателей деятельности предприятий является рентабельность. Показатель рентабельности оценивает эффективность производства путем соизмерения доходов от производства и расходов на него. К основным факторам, оказывающим непосредственное воздействие на увеличение уровня рентабельности на предприятиях относятся: рост объема производства продукции, снижение ее себестоимости, сокращение времени оборота основных производственных фондов и оборотных средств, рост массы прибыли, лучшее использование фондов; система ценообразования на оборудование, здания и сооружения и другие носители основных производственных фондов; установление и соблюдение норм запасов материальных ресурсов, незавершенного производства и готовой продукции. Для достижения высокого уровня рентабельности необходимо планомерно и систематически внедрять передовые достижения науки и техники, эффективно использовать трудовые ресурсы и производственные фонды. Если прибыль выражается в абсолютной сумме, то рентабельность - это относительный показатель интенсивности производства, так как отражает уровень прибыльности относительно определенной базы. Организация рентабельна, если суммы выручки от реализации продукции достаточно не только для покрытия затрат на производство и реализацию, но и для образования прибыли. Коэффициенты рентабельности характеризуют прибыльность деятельности предприятия, рассчитываются как отношение полученной балансовой или чистой прибыли к затраченным средствам или объему реализованной продукции. Различают рентабельность всего капитала, собственных средств, производственных фондов, финансовых вложений, продаж, перманентных средств. 1. Коэффициент рентабельности всего капитала К1 = (22832 / 115334)*100=19,7 % К2 = (17606 / 115334)*100= 15,2 % Эти коэффициенты показывают, сколько балансовой или чистой прибыли получено с 1 рубля стоимости имущества. 2. Рентабельность собственного капитала К3 = 22832/65709*100=34,7 % К4 = 17606/65709*100= 26,7 % Рентабельности собственного капитала отражают, сколько прибыли получено с каждого рубля, вложенного собственниками компании. Этот показатель характеризует эффективность использования инвестированного акционерного капитала и служит важным критерием оценки уровня котировки акций на фондовой бирже. Коэффициент рентабельности всех активов сравнивается с коэффициентом рентабельности собственных средств. Разность этих показателей характеризует привлечение внешних источников финансирования. По балансовой прибыли: 19,7-34,7= -15 По чистой прибыли: 15,2-26,7= -11,5 3.Рентабельность всех производственных фондов характеризует эффективность использования производственных активов предприятия К5 = 22832/96001*100=23,7 % К6 = 17606/96001*100=18,3 % 4. Рентабельность продаж При расчете рентабельности продаж в качестве базы сравнения берется объем реализованной продукции. К7=22832/383288*100=5,9 % К8=17606/383288*100=4,5% 5.Рентабельность перманентного капитала К9=22832/65709*100=34,7 % К10=17606/65709*100=26,7 % Рентабельность собственного и долгосрочного заемного (перманентного) капитала служит для оценки эффективности использования всего долгосрочного капитала предприятия, вложенного в его деятельность на длительный срок. Нормативное значение коэффициентов рентабельности дифференцированы по отраслям, видам производства, технологии изготовления продукции. При отсутствии норм следует проследить динамику показателей за 2 года или ряд периодов – рост рентабельности свидетельствует об увеличении прибыльности, укреплении финансового благополучия. Большое влияние на финансовое состояние предприятия и его производственные результаты оказывает состояние материальных запасов. В целях нормального хода производства и сбыта продукции за пасы должны быть оптимальными. Увеличение удельного веса запасов может свидетельствовать: а) о расширении масштабов деятельности предприятия; б) стремлении защитить денежные средства от обесценивания под воздействием инфляции; в) неэффективном управлении запасами, вследствие чего значительная часть к замораживается на длительное время в запасах, замедляется его оборачиваемость. Кроме того, возникают проблемы с ликвидацией, увеличивается порча сырья и материалов, растут складские расходы, что отрицательно влияет на конечные результаты деятельности. Все это свидетельствует о спаде деловой активности предприятия. В то же время недостаток запасов (сырья, материалов, топлива) может привести к перебоям процесса производства, к недогрузке производственной мощности, падению объемов выпуска продукции, росту себестоимости, убыткам, что также отрицательно сказывается на финансовом состоянии. Поэтому каждое предприятие стремиться к тому, чтобы производство вовремя и в полном объеме обеспечивалось всеми необходимыми ресурсами и чтобы они не залеживались на складах. Анализ состояния производственных запасов сырья и материалов необходимо начинать с изучения их динамики и проверки соответствия фактических остатков их плановой потребности. На анализируемом предприятии остаток производственных запасов увеличился за отчетный период в 1,35 раза, в то время как объем продаж предприятия за этот период вырос в 1,1 раза. Размер производственных запасов в стоимостном выражении может измениться за счёт как количественного, так и стоимостного (инфляционного) фактора. Расчет влияния количественного (К) и стоимостного (Ц) факторов на изменение суммы запасов (З) по каждому виду осуществляется способом абсолютных разниц: ∆Зк = (К1 —К0) * Ц0, ∆Зц = К1 * (Ц1 —Ц0). Данные, приведенные в. табл. 12, показывают, что увеличение суммы производственных запасов произошло не столько за счет их количества, сколько за счет роста их стоимости в связи с инфляцией. Таблица 10

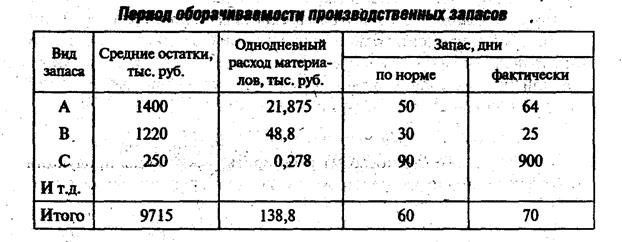

По запасу А: 520*3000-500*2500 = 1560000-1250000=310000 руб.=310 тыс. руб. Важно также проанализировать интенcивность использования капитала, вложенного в запасы сырья и материалов. Период оборачиваемости производственных запасов (сырья и материалов) равен времени хранения их на складе от момента поступления до передачи в производство. Чем меньше этот период, тем меньше при прочих равных условиях производственно-коммерческий цикл. Он определяется следующим образом: Среднее сальдо по счетам производственных запасов * Дни периода Пз = --------------------------------------------------------------------------------------- Сумма израсходованных запасов за отчетный период Прошлый Отчетный период период Средние остатки производственных запасов, тыс. руб. 7550 9715 Сумма израсходованных запасов, тыс. руб. 42400 49960 Продолжительность оборота запасов, дни. 65 70 Приведенные данные свидетельствуют о замедлении оборачиваемости капитала в запасах, а, следовательно, о менее эффективном управлении ими в отчетном периоде. Замедление оборачиваемости запасов может произойти за счет накопления излишних, неходовых, залежалых материалов, а также за счет приобретения дополнительных запасов в связи с ожиданием роста темпов инфляции и дефицита. Поэтому следует выяснить, нет ли в составе запасов неходовых, залежалых, ненужных материальных ценностей. Это легко установить по данным складского учета или сальдовым ведомостям. Если по какому-либо материалу остаток большой, а расхода на протяжении года не было или он был незначительным, то его можно отнести к группе неходовых запасов Наличие таких материалов говорит о том, что оборотный капитал заморожен на длительное время в производственных запасах, в результате чего замедляется его оборачиваемость. Необходимо изучить причины их образования. Таковыми могут быть: неточность плановых расчетов, отклонение фактического поступления материалов от расчетного, отклонение фактического расхода от расчетного. Для оперативного управления запасами делается более детальный анализ их оборачиваемости по каждому виду, для чего их средние остатки нужно разделить на однодневный расход соответствующего материала и полученный результат сравнить с нормативным. Таблица 11

Из табл. 13 видно, что фактическая продолжительность оборота капитала в запасах значительно выше нормативной как в целом, так и по отдельным видам материалов, а по материалу С запасы созданы на 2,5 года и превышают нормативные в 10 раз. Значит, данному предприятию следует более эффективно управлять материальными активами, не допуская образования сверхнормативных запасов. На многих предприятиях большой удельный вес в оборотных активах занимает готовая продукция, особенно в последнее время в связи с усилением конкуренции, потерей рынков сбыта, снижением покупательной способности субъектов хозяйствования и населения, высокой себестоимостью продукции, неритмичностью выпуска и отгрузки и др. Увеличение остатков готовой продукции на складах предприятия приводит также к длительному замораживанию оборотов, отсутствию денежной наличности, потребности в кредитах и уплаты процентов по ним, росту кредиторской задолженности поставщикам, бюджету, работникам предприятия по оплате труда и т.д. В настоящее время — это одна из основных причин спада производства, снижения его эффективности, низкой платежеспособности предприятий и их банкротства. Продолжительность нахождения капитала в готовой продукции (Пгп) равна времени хранения готовой продукция на складах с момента поступления из производства до отгрузки покупателям: Среднее сальдо по счету «Готовая продукция» * Дни отчетного периода Пгп = -------------------------------------------------------------------------------------- Сумма кредитового оборота по счету «Готовая продукция» Прошлый Отчетный период период Средние остатки готовой продукции, тыс. руб. 1917 2860 Себестоимость отгруженной продукции за анализируемый период, тыс. руб. 77800 80300 Продолжительность оборота средств в остатках готовой продукции, дни 8,9 12,8 Скорость продаж надо анализировать и по каждому виду продукции, что позволит установить, какие виды продукции пользуются меньшим спросом и подвержены большему риску невостребованности. Для анализа состава, длительности и причин образования сверх нормативных остатков готовой продукции по каждому ее виду используются данные аналитического и складского учета, инвентаризации и оперативные сведения отдела сбыта, службы маркетинга. С целью расширения и поиска новых рынков сбыта необходимо изучать пути себестоимости продукции, повышения ее качества и конкурентоспособности, организации эффективной рекламы, а также структурной перестройки экономики предприятия и т. д. Значительный удельный вес в оборотных активах на многих предприятиях занимает незавершенное производство. Увеличение остатков незавершенного производства может свидетельствовать, с одной стороны о расширении производства, а с другой о замедлении сбора оборачиваемости капитала на данной стадии. Продолжительность нахождения капитала на стадии незавершенного производства (П н.п.) равна времени, в течение которого производится продукция: Средние остатки незавершенного производства * Дни отчетного периода П н.п.-------------------------------------------------------------------------------------------------------------------------------- Себестоимость выпущенной продукции в отчетном периоде Прошлый Отчетный период период Фактическая себестоимость произведенной продукции, тыс. руб., 77 950 84168 Средние остатки незавершенного производства, тыс. руб. 3258 3942 Продолжительность производственного процесса, дни 15,0 16,9 На данном предприятии продолжительность нахождения средств в процессе производства увеличилась по сравнению с прошлым периодом на 1,9 дня. Необходимо проанализировать также продолжительность процесса производства по каждому виду продукции и установить факторы ее изменения, период производственного цикла зависит от интенсивности, технологии, организации производства, материально- технического снабжения и других факторов. Сокращение его свидетельствует о повышении деловой активности предприятия. Анализ движения денежных средств

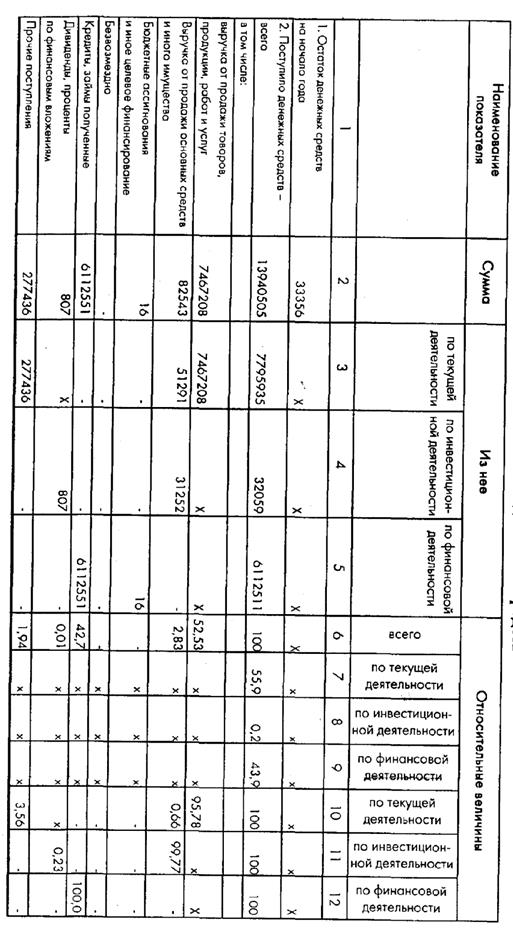

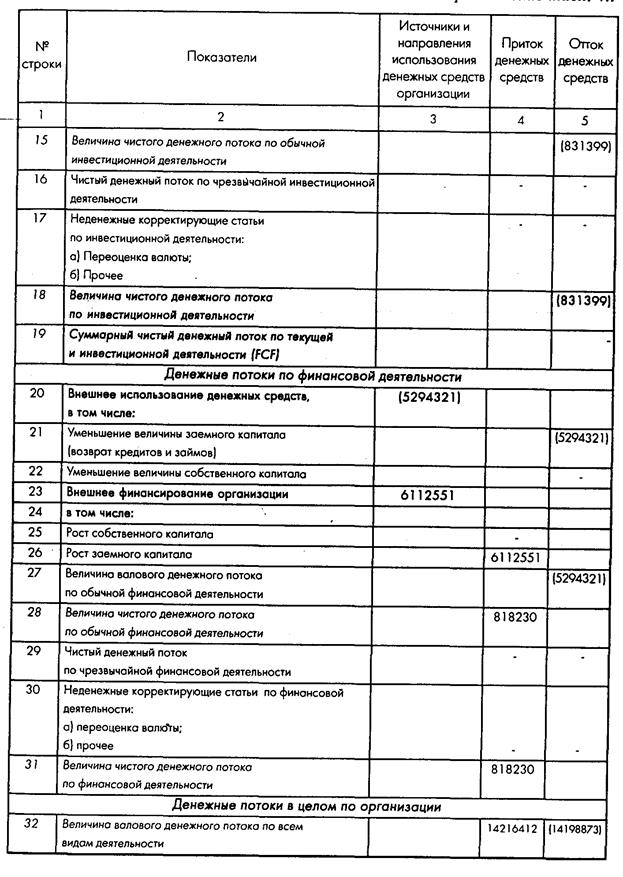

Проведем вертикальный и горизонтальный ретроспективный анализ подготовленного отчета о движении денежных средств. Показатели горизонтального анализа приводятся в графах 7, 8, 9 (табл. 14). За отчетный период сумма поступивших денежных средств составила 13940506 тыс. руб. (100%). При этом 55,9% общего валового денежного притока приходится на текущую деятельность (77959 тыс. руб.), менее одного процента (31252 тыс. руб.) — на инвестиционную и 43,9% (6112511 тыс. руб.) — на финансовую. Данные вертикального анализа (графы 10, 11 и 12) позволяют сделать вывод о том, что 95,78% валового притока денежных средств от текущей деятельности обеспечено выручкой от продажи товара (работ, услуг), 0,66% составляет выручка от продажи иного имущества 3,56% — прочие поступления. Существенная доля поступления денежных средств в виде выручки от продажи товаров (работ, услуг) свидетельствует о том, что анализируемое предприятие получает доход, как это и должно быть, в первую очередь от своей основной деятельности. 99,77% притока денежных средств от инвестиционной деятельности обеспечено в виде выручки от продажи внеоборотных активов и 0,23% — полученными дивидендами и процентами по долгосрочным финансовым вложениям. Положительный денежный поток в финансовой области на 100% обусловлен ростом заемного капитала, из них на 80,64% — получением кредитов и на 19,36% — привлечением займов. Таблица 12 Анализ отчета о движении денежных средств

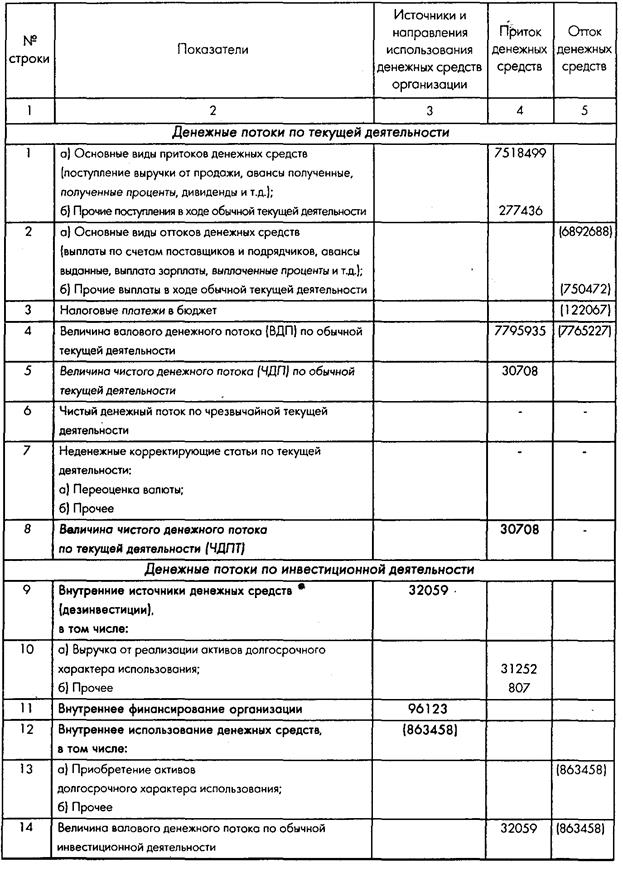

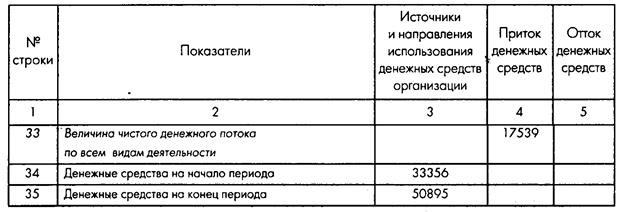

Прочие поступления денежных средств составляют в целом незначительную часть (1,94%), поэтому не требуют более детального анализа. Отток денежных средств по всем видам деятельности составляет за отчетный год 13922967 тыс. руб. (100%). Из них на текущие выплаты приходится наибольшая часть — 55,9% (7783188 тыс. руб.), на инвестиционную и финансовую деятельность — соответственно 6,1% (845458 тыс. руб.) и 38,0% (5294321 тыс. руб.). Вертикальный анализ показал, что 72,09% всех оттоков денежных средств в ходе текущей деятельности — оплата приобретенных товаров (работ, услуг), 3,91% — оплата труда, включая отчисления в государственные внебюджетные фонды, 12,45% — выданные авансы, 1,57% — расчеты с бюджетом, 9,66% — прочие выплаты. Последние в связи с их существенной долей (почти 10%) целесообразно проанализировать более детально. Однако внешнему аналитику такая информация недоступна. Анализ инвестиционной деятельности свидетельствует о существенной доле долгосрочных финансовых вложений — 79,19%. Кроме того, на 20,81% валовой инвестиционный отток обусловлен приобретением активной части основных средств. Возврат кредитов и займов составляет 100% отрицательного денежного потока в финансовой деятельности. В целом валовой денежный приток превышает отток, что обусловило прирост денежных средств за отчетный период на сумму 17539 тыс. руб. В целях получения детальной информации о денежных потоках составим развернутый аналитический отчет о движении денежных средств. Результаты оформим в виде табл. 13. Таблица 13 Аналитический отчет о движении денежных средств молокозавода

Данные таблицы свидетельствуют о том, что увеличение за год денежных средств на 17539 тыс. руб. произошло за счет положительного чистого денежного потока от текущей деятельности. В размере 30708 тыс. руб., отрицательного чистого денежного потока от инвестиционной деятельности — на сумму 831399 тыс. руб. и положительного чистого денежного потока от финансовой деятельности в размере 818230 тыс. руб. Возможные направления улучшения политики управления оборотными средствами Изменение учетной политики должно вводиться с 1 января года (начала финансового года), за годом его утверждения соответствующим организационно-распорядительным документом. Последствия изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение, движение денежных средств или финансовые результаты деятельности организации, оцениваются в денежном выражении. Оценка в денежном выражении последствий изменений учетной политики производится на основании выверенных организацией данных на дату, с которой применяется измененный способ ведения бухгалтерского учета.

Заключение В первой части работы рассмотрены теоретические основы анализа оборотных средств предприятия. В России в оборотных средствах предприятий сосредоточено до 40% всех ресурсов предприятий. В состав оборотных средств предприятия входят: производственные запасы, незавершенное производство, расходы будущих периодов. Нормирование оборотных средств- основа рационального использования средств предприятия, которое заключается в разработке обоснованных норм и нормативов с целью бесперебойного процесса производства на предприятии. Критерием оценки эффективности использования оборотных средств является длительность периода оборота. Любая организация не может функционировать без оборотных средств. Их наличие является неотъемлемым атрибутом любого производственного процесса. Оборотные средства – это денежные средства предприятия, предназначенные для образования оборотных производственных фондов и фондов обращения. Финансовое состояние предприятия в значительной степени зависит от структуры и уровня использования оборотных средств. Этот уровень характеризуют такие показатели, как материалоемкость и материалоотдача. Снижение материалоемкости имеет большое экономическое и социальное значение, так как позволяет: - существенно снизить издержки на производство и реализацию продукции (уменьшение себестоимости); - значительно увеличить прибыль предприятия, остающуюся в его распоряжении; - более успешно конкурировать с другими фирмами; - улучшить финансовое состояние предприятия, тем самым существенно снизив риск своего банкротства. На предприятии материалоемкость продукции можно снизить за счет: внедрения малоотходной и безотходной технологии производства; использование отходов производства для выпуска побочной продукции; управление оборотными средствами на предприятии с целью их минимизации; улучшение качества продукции. В целях улучшения показателей работы предприятия, можно посоветовать следующие мероприятия: · рост объемов продаж за счет реализации товара со склада; · снижение себестоимости при обновлении автомобильного парка; · ликвидация убыточных объектов. В будущем году можно предложить следующее: · создать специальную комиссию, состоящую из опытных производственников, работников бухгалтерского и экономического отделов, которая вплотную занималась бы антикризисными мероприятиями; · работать в направлении сокращения энергоемких производств, т. е. переходить на двух тарифную оплату электроэнергии, когда в ночное время предусматривается льготный тариф. Экономия, в этом случае, до 100 тыс. руб. в месяц. · активизировать работу по привлечению на предприятие инвестиций, процент выплат по которым значительно ниже, чем по краткосрочной кредиторской задолженности. Для расчета также возможно использование взаимозачетных операций. Во второй части работы рассмотрен анализ оборотных средств предприятия на примере предприятия ОАО «Ивановский техуглерод и резина». У данного предприятия величина оборотных средств к концу 2004 года по сравнению с началом года сократились на тыс. руб. (51705- 52968 = -1263 тыс. руб.). Это говорит о сокращении срока обращения оборотных средств, что положительно сказывается на работе предприятия в целом, а ускорение оборачиваемости, т.е. рост показателей свидетельствует о положительной тенденции в развитии предприятия.

Литература

1. Аникеев С. Н. Методика разработки плана маркетинга: Сер. «Практика маркетинга». -М: Фолиум, 2005. 2. Аниськова О. Разработка стратегии деятельности предприятия торговли. // Маркетинг -2003-№3-с.91. 3. Астоков В.В. Нематериальные активы, М, 2006. 4. Атременко В.Т., Беллендир М.В. Финансовый анализ, Учебное пособие, Дис, МГАЭУ, 1999. 5. Баканов И.М., Шеремет А.Д. Теория экономического анализа, Учебное пособие, М, «Финансы и статистика», 2000. 6. Виханский О.С. Стратегическое управление, М, МГУ, 2004. 7. Виханский О.С. «Управление персоналом», М.: «Прогресс», 2001. 8. Волдайцев С.В. Оценка бизнеса и инноваций, М, Филинов, 2003. 9. Григорьев В.В., Федотова М.А. Оценка предприятия: теория и практика, М, Инфра-М, 2004. 10. Завьялов П.С., Демидов В.Е. Формула успеха: маркетинг. - М.: МО, 2004. 11. Классон Б. Управление финансовой деятельностью компании, гл. 1,М, Инфра-М, 2004. 12. Ковалев А.П. Оценка стоимости имущества промышленного 13. Ковалев В.В. Петров В.В. Как читать баланс, М, «Финансы и статистика», 2003. 14. Ковалев В.В. Финансовый анализ, М, «Финансы и статистика», 2002. 15. Козырев А.Н. Оценка статистики интеллектуальной собственности, 2003. 16. Кондроков Н.П. Основы финансового анализа, М, Информ-М, 2003. 17. Контролинг как инструмент управления предприятием: Учебник/Под ред. Данилочкиной Н.Г. М.: «ЮНИТИ», 2002. 18. Котлер Ф. Основы маркетинга: Пер. с англ. - М.: Бизнес-книга, 1999. 19. Маркетинг в отраслях и сферах деятельности: Учебник/ Под ред. проф. В. А.Алексунина. - М.: Издательско-книготорговый центр «Маркетинг», 2001. 20. Морозов Ю. В. Основы маркетинга: Учебное пособие для вузов. -3-е изд., испр. и доп. - М.: Издательский Дом «Дашков и К°», 2001. 21. Организация и методы оценки предприятия, Учебник, М, 22. Прокофьев В. Е. Анализ рынка хлебобулочных изделий с позиции социально-ориентировочного маркетинга. // Маркетинг в России и за рубежом. - 2002 - №1. 23. Протт Ш.П. Оценка бизнеса. Анализ и оценка закрытых компаний, Перевод с английского М, 2001. 24. Савицкая Г.В. Анализ хозяйственной деятельности предприятия, Учебник, Минск, 1999. 25. Статистический сборник Госкомстата России, 2000. 26. Черняк В.З. Оценка бизнеса, М, «Финансы и статистика», 27. Экономический анализ, под редакцией проф. Баканов М.И.

Приложение 1 Анализ динамики и состава оборотных активов

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|