|

|

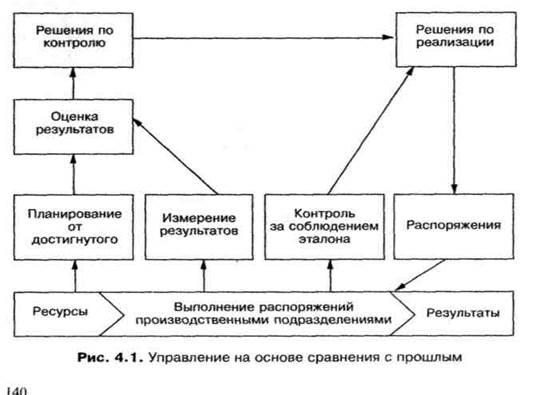

Тема - Понятие контроллинга.ЛЕКЦИОННЫЙ КОМПЛЕКС Глоссарий Актив -ресурс, контролируемый индивидуальным предпринимателем или организацией в результате прошлых событий, от которого ожидается получение будущих экономических выгод; Амортизация - систематическое распределение амортизируемой стоимости актива на протяжении срока его полезного использования; Амортизируемая стоимость -это себестоимость актива или другая величина, отраженная в финансовой отчетности вместо себестоимости, за вычетом его ликвидационной стоимости; Аренда -договор, согласно которому арендодатель передает арендатору в обмен на платеж или серию платежей право использования актива в течение согласованного периода времени; Ассоциированная организация - организация, в которой инвестор обладает значительным влиянием, но которая не является, ни дочерней организацией, ни совместной деятельностью инвестора; Баланс -финансовый отчет, в котором представлена взаимосвязь активов, обязательств и капитала субъекта в определенный момент времени; Балансовая стоимость -сумма, по которой актив или обязательство признается в балансе; Биологический актив -животное или растение; Валюта отчетности -валюта, в которой представляются финансовые отчеты; Вид активов - группа активов, аналогичных по характеру и применению в деятельности субъекта; Вознаграждения работникам -все формы возмещения, предоставляемого субъектом работникам в обмен на оказанные ими услуги; Государственные субсидии – государственная помощь в форме передачи субъекту ресурсов в обмен на выполнение в прошлом или в будущем определенных условий, относящихся к операционной деятельности субъекта; Гудвилл -будущие экономические выгоды от активов, которые не поддаются индивидуальной идентификации и отдельному признанию; Движение денежных средств -притоки и оттоки денежных средств и эквивалентов денежных средств; Денежные средства -денежные средства в кассе и депозиты до востребования; Доля меньшинства -часть прибыли или убытка и чистых активов дочерней организации, которая приходится на доли участия в капитале, которыми материнская организация не владеет прямо или косвенно через дочерние организации; Достоверное представление -добросовестное представление результатов операций, прочих событий и обстоятельств в соответствии с определениями и критериями признания активов, обязательств, доходов и расходов; Доходы -увеличение экономических выгод в течение отчетного периода в форме притока или прироста активов или уменьшения обязательств, что приводит к увеличению капитала, отличному от увеличения, связанного с взносами лиц, участвующих в капитале; Дочерняя организация -организация, которая контролируется другой организацией, известной как материнская организация; Запасы -активы: предназначенные для продажи в ходе обычной деятельности; в процессе производства для такой продажи; в форме сырья или материалов, предназначенных для использования в производственном процессе или при предоставлении услуг; Затраты по займам -процентные и другие расходы, понесенные субъектом в связи с заимствованием средств; Изменение в расчетной оценке -корректировка балансовой стоимости актива или обязательства, или суммы периодического потребления актива, которая возникает в результате оценки текущего статуса активов и обязательств и ожидаемых будущих выгод и обязанностей, связанных с активами и обязательствами. Изменения в расчетных оценках возникают в результате новой информации или развития событий и, соответственно, не являются корректировками ошибок; Инвестиции в недвижимость - недвижимость (земля или здание, либо часть здания, либо и то и другое), находящаяся в распоряжении (владельцем или арендатором по договору финансовой аренды) с целью получения арендных платежей или прироста стоимости капитала или того и другого, но не для использования в производстве или поставке товаров, оказании услуг, в административных целях; или продажи в ходе обычной хозяйственной деятельности; Инвестиционная деятельность -приобретение и выбытие долгосрочных активов и других инвестиций, не относящихся к эквивалентам денежных средств; Капитал -доля в активах индивидуального предпринимателя или организации, остающаяся после вычета всех обязательств; Ликвидационная стоимость (актива) -расчетная сумма, которую субъект мог бы в настоящее время получить при выбытии актива после вычета расчетных затрат на выбытие, если бы актив был уже достаточно старым, а его состояние таким, как ожидается на конец срока его полезного использования; Материнская организация -организация, которое имеет одно или несколько дочерних организаций; Метод эффективной ставки процента -метод расчета амортизированной стоимости финансового актива или финансового обязательства (или группы финансовых активов или финансовых обязательств) и распределения процентного дохода или процентного расхода на соответствующий период; Налог на прибыль –корпоративный подоходный налог, подлежащий уплате в бюджет (возврату из бюджета) в отношении налогооблагаемого дохода (налогового убытка) в соответствии с налоговым законодательством Республики Казахстан; Нематериальный актив -идентифицируемый немонетарный актив, не имеющий физической формы. Такой актив является идентифицируемым, когда он является отделимым, т.е. его можно отделить или выделить из организации и продать, передать, сдать в аренду или обменять отдельно или вместе со связанным с ним договором, активом или обязательством либо возникает в результате договорных или других юридических прав, независимо от того, можно ли эти права передавать или отделять от субъекта или от других прав и обязательств; Объединение бизнеса -объединение отдельных организаций или бизнесов в одну отчитывающуюся организацию; Обязательство -существующая обязанность индивидуального предпринимателя или организации, возникающая из прошлых событий, урегулирование которой приведет к выбытию ресурсов, содержащих экономические выгоды; Операционная аренда -аренда, по условиям которой не происходит передача, по существу, всех рисков и выгод, присущих праву собственности. Любая форма аренды, отличная от операционной аренды, является финансовой арендой; Операционная деятельность -основная приносящая выручку деятельность субъекта и прочая деятельность, отличная от инвестиционной деятельности и деятельности по финансированию; Операция между связанными сторонами -передача ресурсов, услуг или обязательств между связанными сторонами независимо от того, производится ли оплата или нет; Основные средства -материальные активы, которые удерживаются для использования в производстве или поставке товаров или услуг, сдачи в аренду третьим лицам, инвестирования или административных целей; как ожидается, будут использованы в течение более одного периода; Отдельные финансовые отчеты -финансовые отчеты, представляемые материнской организацией, инвестором ассоциированной организации или участником совместной деятельности в совместно контролируемой организации, в которых инвестиции учитываются на основе доли прямого участия в капитале, а не на основе представленных результатов и чистых активов объекта инвестиций. Если инвестор ассоциированной организации или участник совместной деятельности не является еще и материнской организацией, то его финансовые отчеты не подпадает под определение отдельных финансовых отчетов; Отложенные налоговые активы -суммы налогов на прибыль, подлежащие возмещению в будущих периодах в отношении: вычитаемых временных разниц; переноса на будущий период неиспользованных налоговых убытков; переноса на будущий период неиспользованных налоговых кредитов; Отложенные налоговые обязательства -суммы налогов на прибыль, подлежащие выплате в будущих периодах в отношении налогооблагаемых временных разниц; Отчет о движении денежных средств -финансовый отчет, содержащий информацию об изменениях денежных средств и денежных эквивалентов субъекта за период, в котором отдельно отражается движение денежных средств от операционной, инвестиционной деятельности и деятельности по финансированию; Отчет о прибыли за период и нераспределенной прибыли -финансовый отчет, который представляет прибыль или убыток и изменения в капитале за период; Отчет о прибылях и убытках -финансовый отчет, в котором представлена информация о результатах деятельности субъекта, то есть взаимосвязь доходов и расходов; Отчет об изменениях в капитале -финансовый отчет,который представляетприбыль или убыток за период, статьи доходов и расходов, признанных напрямую в составе капитала за период, влияния корректировок ошибок и изменений в учетной политикеза период, и – в зависимости от формата отчета об изменениях в капитале, которого придерживается организация – суммы инвестиций, произведенных владельцам капитала организации, и суммы дивидендов и иных распределений выплаченных им за период; Отчетная дата -конец самого последнего периода, охватываемого финансовыми отчетами или промежуточной финансовой отчетностью; Отчетный период -период, охватываемый финансовыми отчетами или промежуточной финансовой отчетностью; Оценочные обязательства -обязательство, неопределенное по величине или с неопределенным сроком исполнения; Ошибки -пропуски или искажения в финансовых отчетах субъекта за один или несколько предыдущих периодов, возникающие вследствие неиспользования или неверного использования надежной информации, которая: имелась в наличии, когда финансовые отчеты за те периоды были утверждены к выпуску; или может обоснованно ожидаться быть полученной и рассмотренной в ходе подготовки и представления этих финансовых отчетов; Перспективное применение (изменения в учетной политике) -применение новой учетной политики к операциям, прочим событиям и обстоятельствам, имевшим место после даты, на которую поменялась политика; Прибыль -остаточная величина, которая остается после вычета расходов из дохода; Приведенная стоимость -текущая расчетная оценка дисконтированной стоимости будущих чистых потоков денежных средств в ходе обычной деятельности; Принцип начисления в бухгалтерском учете -результаты операций и прочих событий признаются, когда они возникают (а не при получении или выплате денежных средств или их эквивалентов), и отражаются в учетных записях и включаются в финансовые отчеты тех отчетных периодов, к которым они относятся; Промежуточные финансовые отчеты -финансовая отчетность, содержащая полный набор финансовых отчетов либо набор сжатых финансовых отчетов за промежуточный период; Промежуточный период -финансовый отчетный период, который короче полного финансового года; Результаты деятельности -взаимосвязь доходов и расходов субъекта, представленных в отчете о прибылях и убытках; Сельскохозяйственная деятельность -деятельность субъекта, направленная на управление трансформацией биологических активов в целях получения сельскохозяйственной продукции или дополнительных биологических активов для продажи; Сельскохозяйственная продукция -продукция, собранная с биологических активов субъекта; Совместно контролируемые организации -совместная деятельность, которой предполагает учреждение корпорации, товарищества или иной организации, в котором каждый из участников совместной деятельности имеет свою долю участия. Организация ведет деятельность точно так же, как и другие организации, за исключением того, что договорное соглашение между участниками совместной деятельности устанавливает совместный контроль над экономической деятельностью организации; Совместное предприятие -договорное соглашение, по которому две или несколько сторон осуществляют экономическую деятельность, подлежащую совместному контролю. Совместные предприятия могут быть принимать форму совместно контролируемых активов, совместно контролируемой деятельности или совместно контролируемые организации; Совместный контроль -определенное договором распределение контроля над экономической деятельностью. Существует только тогда, когда стратегические финансовые и операционные решения, относящиеся к данной деятельности, требуют единодушного согласия сторон, совместно обладающих контролем (участников совместной деятельности); Справедливая стоимость -сумма, на которую может быть обменен актив, по которой может быть погашено обязательство или на которую может быть обменен предоставленный долевой инструмент при совершении операции между хорошо осведомленными, желающими совершить такую операцию, независимыми сторонами; Срок полезного использования -период времени, в течение которого, как ожидается, актив будет пригоден для использования субъектом; либо определенное количество продукции или аналогичный показатель, которое субъект предполагает получить с помощью данного актива; Текущий налог -сумма налога на прибыль, подлежащая уплате (возмещению) в отношении налогооблагаемой прибыли (налогового убытка) за текущий период; Убыток от обесценения –это сумма, на которую балансовая стоимость запасов превышает продажную цену за вычетом затрат на завершение и продажу, либо сумма, на которую балансовая стоимость иных нефинансовых активов превышает их справедливую стоимость за вычетом затрат на продажу; Финансовая аренда -аренда, по условиям которой происходит передача, по существу, всех рисков и выгод, присущих праву собственности на актив. Право собственности может, как передаваться, так и не передаваться. Любая форма аренды, отличная от финансовой аренды, является операционной арендой; Финансовая деятельность -деятельность, которая приводит к изменениям в размере и составе внесенного капитала и заемных средств субъекта; Финансовое положение -взаимосвязь активов, обязательств и капитала субъекта, представленных в балансе. Финансовые отчеты -структурированное представление финансового положения, финансовых результатов деятельности и движения денежных средств субъекта; Финансовые отчеты общего назначения -финансовые отчеты, предназначенные для удовлетворения общих информационных потребностей широкого круга пользователей, таких как акционеры, кредиторы, работники и общество в целом; Финансовый инструмент -договор, в результате которого возникает финансовый актив у одного субъекта и финансовое обязательство или долевой инструмент у другого; Цель финансовых отчетов -предоставление информации о финансовом положении, результатах деятельности и движении денежных средств субъекта, которая полезна для широкого круга пользователей при принятии экономических решений, которые не имеют возможности потребовать представления отчетности, составленной с учетом их информационных требований; Эквиваленты денежных средств -краткосрочные высоколиквидные вложения, легко обратимые в заранее известную сумму денежных средств и подвергающиеся незначительному риску изменения стоимости; Элементы финансовых отчетов -широкие категории финансовых результатов операций и других событий и обстоятельств: элементами, непосредственно связанными с измерением финансового положения, являются активы, обязательства и капитал; элементами, непосредственно связанными с измерением результатов деятельности, являются доходы и расходы. Эффективная ставка процента -это ставка, в результате применения которой для дисконтирования расчетных будущих денежных платежей или поступлений на протяжении ожидаемого срока существования финансового инструмента или, где это уместно, более короткого периода, получаемая величина равна чистой балансовой стоимости финансового актива или финансового обязательства; Ретроспективное применение (изменения в учетной политике) -применение новой учетной политики к операциям, прочим событиям и обстоятельствам таким образом, как если бы эта учетная политика использовалась всегда; Налоговая база -величина актива, обязательства или долевого инструмента, определяемая согласно действующему налоговому законодательству; Налогооблагаемые временные разницы -временные разницы, результатом которых являются налогооблагаемые суммы при определении налогооблагаемой прибыли (налогового убытка) будущих периодов, в которых возмещается балансовая стоимость актива или погашается балансовая стоимость обязательства; Отложенный расход по налогу (доход от возмещения налога) -сумма расхода по налогу (дохода от возмещения налога), включенная в расчет прибыли или убытка за период в отношении изменений отложенных налоговых активов и отложенных налоговых обязательств в течение периода. Расходы по уплате налога (доходы от возмещения налога) -общая величина, включенная в расчет прибыли или убытка за период в отношении текущего налога и отложенного налога; Финансовый актив, имеющийся в наличии для продажи -актив, балансовая стоимость которого будет возмещена в основном путем продажи, а не в результате продолжающегося использования; Займы, подлежащие выплате -финансовые обязательства, за исключением торговой краткосрочной дебиторской задолженности с обычными условиями отсрочки платежа; Прекращение признания -исключение ранее признанного финансового актива или финансового обязательства из баланса субъекта; Признание -процесс включения в баланс или отчет о прибылях и убытках статьи, которая соответствует определению одного из элементов и удовлетворяет следующим критериям признания: существует вероятность того, что любая будущая экономическая выгода, связанная со статьей, будет получена или предоставлена субъектом; фактические затраты или стоимость статьи могут быть надежно измерены; Временные разницы - это разницы между балансовой стоимостью актива или обязательства и их налоговой базой; Контроль (над организацией) -право управлять финансовой и операционной политикой организации с тем, чтобы получать выгоды от ее деятельности; Функциональная валюта -валюта основной экономической среды, в которой функционирует субъект; Международные стандарты финансовой отчетности (далее - МСФО) -стандарты финансовой отчетности, утвержденные Фондом Комитета международных стандартов финансовой отчетности; Консолидированные финансовые отчеты -финансовые отчеты группы организаций, состоящей из материнской организации и одной или более дочерних организаций; Расходы -уменьшение экономических выгод в течение отчетного периода в форме оттока или уменьшения активов или возникновения обязательств, которые приводят к уменьшению капитала, отличному от уменьшения, связанного с распределениями лицам, участвующим в капитале; Условный актив -возможный актив, который возникает в результате прошлых событий и наличие которого будет подтверждено только наступлением или ненаступлением одного или более неопределенных будущих событий, которые не полностью находятся под контролем субъекта; величина обязательства не может быть измерена с достаточной степенью надежности; Условная сумма -количество денежных единиц, бушелей, фунтов или иных единиц, указанное в договоре, являющемся финансовым инструментом. Лекционный материал Тема - Понятие контроллинга. 1. Предмет и содержание контроллинга. Его задачи, принципы и функции 2. Контроль и контроллинг 3. Методы и инструменты контроллинга 1. Предмет и содержание контроллинга. Предметом изучения контроллинга является процесс управления предприятием, включающий в себя установление целей, формирования стратегий, разработку стратегических и оперативных планов и бюджетов, мониторинг текущих событий, контроль и анализ отклонений фактических результатов от намеченных целей. Изначально под контроллингом понималась совокупность задач, решаемых в сфере учета и финансов, а контроллером выступал главный бухгалтер, В дальнейшем это понятие стало трактоваться шире. К функциям контроллинга стали относить финансовый контроль и оптимизацию использования финансовых средств и источников для достижения конечных целей и результатов деятельности предприятия (в экономическом смысле контроллинг — это система управления прибылью предприятия). В немецком издании «Экономический словарь предприятия» понятие контроллинга определено как «концепция информации и управления». Наиболее полно система контроллинга была впервые описана и применена в США, поэтому термин контроллер-руководитель службы контроллинга происходит от английского «controlling». В общем смысле слова, контроллинг — это система управления учетно-аналитическими специалистами. А также это концепция, направленная на ликвидацию узких мест и ориентированная на будущее в соответствии с поставленными целями и задачами получения определенных результатов. Слово «контроллинг» ассоциируется со словом «контроль», но это отличное и даже противоположное по смыслу понятие. Контроль направлен в прошлое, на выяснение времени ошибок и просчетов, а контроллинг — это управление будущим для обеспечения длительного функционирования предприятия и его структурных единиц. Система контроллинга стремится так управлять процессом текущего анализа плановых и фактических показателей, чтобы исключить ошибки и отклонения как в настоящем, так и в будущем. Отсюда назначение контроллинга — предупреждение возникновения кризисных ситуаций. Ошибки и проблемы, возникающие при анализе ситуации внутри организации, переплетаются, если их вовремя не исправить, с ошибками в оценке будущих условий окружающей среды. Другими словами, необходимо предусмотреть, чтобы принимаемое решение не основывалось на ошибочных предпосылках, а это особенно важно, когда принимаемое решение сопряжено с большим риском. В деятельности фирмы контроллинг — это целостная концепция управления предприятием, направленная на выявление шансов и рисков, связанных с получением прибыли. Особенности контроллинга: 1) увязка оперативных финансово-экономических расчетов и стратегических решений; 2) ориентация финансово-экономических расчётов на принятие экономически обоснованных решений; 3) содержание таких традиционных функций управления, как планирование, контроль, информационное обеспечение, которые составляют ядро контроллинга; 4) новое психологическое содержание роли планово-экономических служб (служб контроллинга на предприятии). Контроллинг — это функционально обособленное направление экономической работы на предприятии, связанное с реализацией финансово-экономической комментирующей функции в менеджменте для принятия оперативных и стратегических управленческих решений. Исходя из вышеизложенного основными задачами контроллинга являются: 1. выявление проблем и корректировка деятельности организации до того, как эти проблемы перерастут в кризис. Решение этой задачи связано с: · определением фактического состояния организации и его структурных единиц; · прогнозированием состояния и поведения экономики организации на заданный будущий момент времени; · заблаговременным определением места и причин отклонений значений показателей, характеризующих деятельность как организации в целом, так и его структурных единиц; · обеспечением устойчивого производственно-финансового состояния организации при наступлении (достижении) предельных значений показателей; · поиском слабых и узких мест в деятельности предприятия, Результативность решения выявленной проблемы во многом определяется тем, как хорошо скоординированы цели различных уровней управления, средства и методы их реализации. 2. задача контроля и регулирования. Своевременная адаптация организации к быстро меняющимся изменениям внешней среды обусловила необходимость такого управления организацией, при котором основой стратегических решений становится выбор поведения предприятия в текущий момент, который при этом одновременно рассматривается и как начало будущего. Без соответствующей координации, контроля и регулирования обеспечить возможность успешной реакции предприятия на изменения, которые произойдут в середе, не представляется реальным. 3. информационное сопровождение процесса планирования. Решение этой задачи связано с: · разработкой методик планирования; · представлением информации для составления планов; · установлением допустимых границ отклонений; · анализом причин и разработкой предложений для уменьшения отклонений; · учетом и контролем затрат и результатов; · разработкой инструментария для планирования, контроля и принятия управленческих решений; · стимулированием планирования. Реализация всех трех задач помогает эффективно функционировать предприятию и его структурным единицам. Реализация деятельности контроллинга основывается на четырех принципах: 1. Принцип движения и торможения. Для обеспечения длительного и устойчивого существования организации необходимы ее рост, развитие и, как следствие, стабильное получение прибыли. При этом цель «рост» означает увеличение производства и продажи изделий или расширение номенклатуры предоставляемых услуг, которые уже определены в плане организации. Цель «развитие» означает новые изделия, новые формы их применения, новый сервис, новые решения проблем клиентов, новые рынки и каналы сбыта, новые методы производства, новые организационные структуры и процедуры управления, т. е. для успешной деятельности предприятия и его движения вперед необходимы «инновации». Как известно, инновационные решения обычно встречают сопротивление тех, кто привык работать старыми методами. Поэтому контроллер обязан активно воздействовать на работников, тормозящих прогресс, добиваться постоянного обновления всей деятельности фирмы. Принцип движения и торможения в контроллинге создает объективные условия для постоянного выявления и внедрения нового, прогрессивного и эффективного в практику конкретной организации с учетом специфики и возможностей. 2. Принцип своевременности. В условиях динамично развивающегося рынка руководству для принятия решений необходимы постоянно обновляемые данные как о внешней, так и внутренней среде, результаты их анализа. Поэтому контроллер постоянно наблюдает за окружающей средой. В интересах укрепления позиций организации контроллер обязан оперативно учитывать вновь возникающие шансы и риски, их возможное влияние на прибыль. Способность организации к своевременному реагированию на рыночные изменения зависит от временного интервала между возникновением нового шанса или риска и конкретным действием руководства, а также от затрат времени на изменение плана и внедрение новинки. Чем продолжительнее этот интервал и велики затраты времени, тем вероятнее потери прибыли. 3. Принцип стратегического сознания. Информация, полученная от работников, имеет важное значение для проведения мероприятий, обеспечивающих устойчивое будущее фирмы. Руководители организации, ее подразделения и сотрудники на практике нередко принимают тактические решения, приносящие быстрый экономический эффект и реальные выгоды в текущем плане, но не соответствующие стратегическим задачам предприятия. Принцип стратегического сознания реализуется только тогда, когда любое решение и действие оценивается в первую очередь с позиций его соответствия стратегическим программам. 4. Принцип документирования. Целью этого принципа является создание условий для проверки: соблюдались ли цели и задачи финансового контроллинга в действительности. В финансовом контроллинге информация представляется в виде письменных сообщений с предварительной оценкой их значимости. Письменная форма принуждает информатора к продуманному, полному и точному представлению положения дел. Документирование позволяет в любой момент установить посылающего и принимающего информацию, ее содержание и дату передачи. Необходимо также оценивать достоверность и полноту информации. Благодаря принципу документирования решения по оперативным вопросам принимаются с учетом стратегической позиции фирмы, стимулируя тем самым первоочередную реализацию стратегических целей. Принцип документирования является также инструментом для контроля за соблюдением других принципов контроллинга: движение и торможение, стратегическое сознание и своевременность. Важнейшими целями организации являются высокая рентабельность, обеспечение ликвидности и повышение эффективности работы. Достижению этих целей способствует служба контроллинга, основное назначение которой — предупредить возникновение кризисных ситуаций в ближайшем и отдаленном будущем. Для этого контроллинг обеспечивает выполнение следующих функций: · мониторинг состояния экономики организации; · сервисная функция (обеспечение аналитической информацией для принятия управленческих решений); · управляющая функция; · контроль и анализ экономичности работы подразделений; · подготовка (разработка) методологии принятия решений, их координация, а также контроль восприятия этой методологии руководством. Мониторинг состояния экономики предприятия — контроль равновесия показателей прибыль — затраты. Равновесие достигается тем, что через определенные промежутки времени заданные величины сравнивают с фактическим состоянием и определяют, не нужно ли вмешательство для достижения необходимого или желаемого состояния, и в случае необходимости осуществляют его. Таким образом, можно дать еще такое определение контроллингу — это система регулирования затрат и результатов деятельности, помогающая в достижении целей предприятия и позволяющая избежать неожиданностей и своевременно принять меры, когда экономике организации угрожает опасность. Сервисная функция заключается в своевременном представлении необходимой информации руководству для принятия решения по корректировке стратегии. Информационное обслуживание контроллинга обеспечивается при помощи систем планирования, нормирования, учета и контроля, ориентированных на достижение цели, конечного результата деятельности предприятия. Информация должна содержать заданные (нормативные, плановые) и фактические данные, в том числе об отклонениях, выявляемых средствами учета по подразделениями. Управляющая функция заключается в переоценке стратегии, корректировке реализации целей и изменении целей. Осуществляется эта функция с использованием данных анализа отклонений, ставок покрытия, общих результатов деятельности для принятия решений по управлению. Такие решения принимаются на всех уровнях управления организацией, и весьма важной задачей контроллинга является координация целей различных уровней, средств и методов их реализации с тем, чтобы в максимальной степени обеспечить достижение конечной цели предприятия. Функция контроль и анализ экономичности работы подразделений и организации в целом сводится к внутреннему контролю как подразделений, так и организации в целом. Контроллинг в отличие от ревизии ориентирован на текущие результаты деятельности фирмы и не связан с документальной проверкой на местах свершения хозяйственных операций. Функцию правильного применения методики, способствующей достижению предприятием прибыли (предотвращению убытка) должен выполнять контроллёр и так, чтобы каждый сотрудник сохранял с помощью соответствующих инструментов способность к самоконтролю. Контроль и контроллинг. Контроль — важная функция менеджмента. По своему содержанию контроль является управленческой деятельностью, задачами которой служат количественная и качественная оценка и учет результатов работы не только всей организации, но и ее отдельных структурных единиц. Главные инструменты выполнения этой деятельности — наблюдение, проверка всех сторон деятельности, учет и анализ. В процессе управления контроль выступает как элемент обратной связи, так как по его данным корректируются ранее принятые решения и планы. Эффективно поставленный контроль призван быть стратегически направленным, своевременным и достаточно несложным. Деятельность любой фирмы всегда направлена на достижение конкретных целей. Чтобы не сбиться с намеченного курса, необходим постоянный контроль за тем, как реализуются разработанные программы. Решению этой задачи способствовало использование схемы управления, представленной на рис. 1.

Рис. 1. Управление на основе сравнения с прошлым.

Эта схема, отражающая систему управления процессом формирования прибыли на основе контроля, сформировалась еще в конце XIX в. Эта простая система явилась в свое время важным этапом в развитии формализованного аспекта управления. Введено объективное измерение эффективности работы, дан инструмент для определения характера и места имеющихся слабостей, а также метод сравнения эффективности работы различных подразделений фирмы. Сегодня традиционная система контроля является одним из существенных (хотя и устаревших) инструментом управления. В нашей стране значительные изменения происходят в содержании, формах и методах контроля по мере углубления и расширения экономических реформ, перехода к рыночной экономике, упразднения запретов на негосударственные формы собственности, изменения порядка владения производимыми материальными благами и услугами, их потребления, распределения и использования. Ключевое значение здесь имеет организация многопланового, последовательного и тщательного внутреннего контроля, без которого трудно выстоять на рынке в борьбе с конкурентами. В той или иной мере в каждой российской компании проводится внутренний контроль, выступающий как система мер, обеспечивающих ее нормальную работу прежде всего в финансовой области, в частности сохранность активов, достижение плановых показателей, в том числе по прибыли и т.д. Такого рода контроль осуществляется обычно администрацией предприятия. Кроме того, имеет место внутренний бухгалтерский контроль и внешний контроль за результатами деятельности фирмы со стороны аудиторских организаций.

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|