|

|

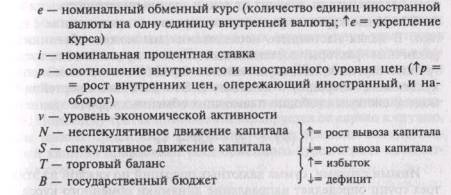

Рефлексивность на валютном рынкеВ то время как на фондовом рынке рефлексивные взаимодействия появляются лишь периодически, на рынке валют они присутствуют постоянно. Я попытаюсь показать, что свободно плавающие обменные курсы по своей природе нестабильны, более того, нестабильность эта накапливается, так что в конце концов крах системы свободно плавающих обменных курсов практически неизбежен. Традиционный взгляд на валютный рынок заключается в том, что он стремится к состоянию равновесия. Завышенный курс валюты способствует увеличению импорта и снижению экспорта до тех пор, пока не восстановится состояние равновесия. Аналогичным образом усиление положения в конкурентной борьбе выражается в возрастающем обменном курсе, что сокращает торговое активное сальдо, так что снова восстанавливается равновесное состояние. Спекуляции не могут изменить тренда к равновесию — если игроки на валютной бирже правильно представляют себе будущее, они усиливают этот тренд; если же они совершают ошибки, основной тренд накажет их, так как он хотя и может быть приостановлен, но впоследствии неизбежно возьмет верх. Опыт, накопившийся с момента введения в 1973 г. плавающих обменных курсов, опроверг эту точку зрения. Вместо того, чтобы фундаментальные условия определили обменные курсы, обменные курсы нашли способ влиять на фундаментальные условия. Например, высокий обменный курс подавляет инфляцию: зарплаты остаются стабильными, а цены на импортные товары падают. Если экспортные товары содержат в себе большую долю импортных компонентов, страна может оставаться конкурентоспособной в течение практически неограниченного периода времени, невзирая на постоянное повышение обменного курса ее валюты, что Германия продемонстрировала в 1970-х гг. В действительности же взаимодействие между внутренним показателем инфляции и международным обменным курсом не является однонаправленным, а носит круговой характер. Изменения в одном могут предшествовать изменениям в другом, но не имеет смысла рассматривать одно как причину, а другое как следствие, поскольку они взаимно усиливают друг друга. Более приемлемо было бы говорить о порочном круге, когда валюта падает, а инфляция ускоряется, и о круге благоденствия, когда происходит обратное. Порочный круг и круг благоденствия очень далеки от состояния равновесия. Тем не менее, они могут привести к состоянию, одственному состоянию равновесия, если рефлексивное, взаимно самоусиливающееся взаимодействие может поддерживаться в течение неограниченного времени. Но этого не происходит. Как правило, чем меньше длится самоусиливающийся процесс, тем более уязвимым он становится. В конце концов он развивает тенденцию к обратному движению и дает начало самоусиливающемуся процессу в противоположном направлении. Полный цикл характеризуется значительными колебаниями не только в обменных курсах, но и в процентных ставках, уровне инфляции и/или уровне экономической активности. Предпочтения участников вносят в систему элемент нестабильности. Если бы система имела врожденную тенденцию к равновесию, предпочтения участников не смогли бы нарушить ее в худшем случае они могли бы привести к некоторым случайным краткосрочным колебаниям. Но когда каузальные связи являются рефлексивными, предпочтения участников могут породить, поддержать или разрушить порочный круг или круг благоденствия. Кроме того, превалирующие предпочтения начинают жить собственной жизнью и становятся одной из составных частей кругового взаимодействия. Они находят выражение в спекулятивных перемещениях капитала, которые могут служить противовесом дисбаланса в торговле, что позволяет положительному или отрицательному торговому сальдо превысить как в объеме, так и в продолжительности, уровень, который'мог бы поддерживаться при отсутствии превалирующих предпочтений. Когда это происходит, спекуляции оказываются дестабилизирующим фактором. Международное движение капитала, как правило, следует схеме самоусиление/самоуничтожение, сходной с той, которую мы привели лля фондового рынка. Но модель, использованная нами для иллюстрации динамики котировок акций, не может быть при менена к валютным рынкам без значительных модификаций. Рассматривая фондовый рынок, мы сосредоточили свое внимание на рефлексивном взаимодействии между двумя переменными: котировки акций и единственный основной тренд. Мы пытались построить простейшую возможную модель и для достижения своих целей стремились упростить намного более сложную реальную картину. На рынке валют мы не сможем обойтись лишь двумя переменными; даже простейшая модель требует семи или восьми. Мы выбрали четыре рейтинговых переменных и четыре количественных, а именно:

Прежде чем начать рассмотрение вопроса, необходимо сделать два общих замечания. Одно из них заключается в том, что взаимоотношения, как правило, являются круговыми, т.е. переменные могут служить как причиной, так и следствием по отношению к другим переменным. Мы будем обозначать причинно-следственную связь с помощью горизонтальной стрелки (=>). Еще один важный момент заключается в том, что взаимоотношения между переменными не должны быть внутренне непротиворечивыми; Именно противоречия заставляют ситуацию развиваться в определенном направлении, создавая порочные круги и круги благоденствия. Равновесие требовало бы внутренней непротиворечивости; исторические изменения этого не требуют. Описание исторического процеса с помощью таких терминов, как порочный круг и круг благоденствия, является, естественно, всего лишь риторическим приемом. Круговое движение всех составных частей, происходящее по мере того, как вся система в целом находится в движении, может также быть описано как движение по спирали. Видение того, что представляет собой порочный круг, а что — круг благоденствия, зависит от точки зрения смотрящего. Обменные курсы определяются спросом и предложением валют. В целях настоящего исследования мы можем объединить различные факторы, составляющие спрос и предложение, в три группы: торговля, неспекулятивные операции с капиталом и спекулятивные операции с капиталом. Это дает нам простейшую модель системы свободно плавающих обменных курсов:

Нашей первостепенной задачей является исследование роли предпочтений участников в динамике обменных курсов. Чтобы облегчить рассмотрение этого вопроса, предположим, что предпочтения находят свое выражение только в спекулятивных операциях с капиталом (5), в то время как торговля (7) и неспекулятивные операции с капиталом (N) не зависят от ожиданий участников: они составляют "фундаментальные условия". В действительности "фундаментальные условия" также находятся под влиянием ожиданий участников о будущем направлении динамики обменных курсов. Торговые показатели в значительной степени искажаются в результате опережений и задержек платежей, не говоря уже о влиянии ожиданий на политику экспортеров и импортеров по управлению запасами товаров. Что же касается движения капитала, вероятно, единственной операцией, независимой от ожиданий, является выплата процентов по аккумулированным задолженностям; реинвестиции выплачиваемых процентов уже являются спекулятивной операцией. Возвращение банковских задолженностей из менее развитых стран вернее всего было бы квалифицировать как неспекулятивную операцию, однако в том случае, если происходит перераспределение активов, в игру вступают также и спекулятивные соображения. А как насчет прямых инвестиций? Если бы менеджеры были заинтересованы только лишь в общей ставке дохода*, их можно было бы считать спекулятивными, однако часто существуют более важные промышленные соображения. Таким образом, можно убедиться, что существует множество градаций между спекулятивными и неспекулятивными операциями; но мы не совершим слишком большого насилия над реальностью, если распределим все операции между двумя указанными широкими категориями. Мы сосредоточим свое внимание на спекулятивных операциях с капиталом, поскольку именно в них предпочтения участников находят свое выражение. Спекулятивный капитал движется в поиске более высокой общей ставки дохода. Общий доход включает в себя три элемента: разницу в процентных ставках, разницу обменного курса и повышение стоимости капитала в местной валюте. Поскольку третья компонента варьируется от случая к случаю, мы можем предложить следующее общее правило: спекулятивный капитал привлекают рост обменного курса и рост процентных ставок:

Из двух указанных факторов обменный курс является намного более важным. Небольшое падение валюты легко сделает общий доход отрицательным. Точно так же, если по растущей валюте предлагаются привлекательные процентные ставки, общий доход превысит все, на что мог бы надеяться владелец финансовых средств при обычном ходе событий. Это не значит, что разница в процентных ставках не имеет значения; но большая часть их значения заключается в их влиянии на обменные курсы, а они зависят от восприятии участников. Иногда кажется, что относительные процентные ставки оказывают большое влияние; иногда они полностью игнорируются, Например, с 1982 по 1986 г. капитал переводился в валюту, по которой предлагались наивысшие процентные ставки, а именно, в доллары, однако, в конце 1970-х Швейцария не могла остановить приток капитала даже путем введения отрицательных процентных ставок. Более того, представления о важности процентных ставок часто ошибочны. Например, до ноября 1984 г. причиной сильного доллара часто считали высокие процентные ставки в США. После того как процентные ставки были понижены, не вызвав этим ослабления доллара, эта точка зрения была опровергнута, а доллар пробил потолок. Ожидания, касающиеся обменных курсов, играют на валютном рынке ту же роль, что и ожидания, касающиеся котировок акций на фондовом рынке: они являются решающим доводом для тех, кто опирается в своих решениях на общую ставку дохода. На фондовом рынке это касается практически всех инвесторов, на рынке валют — всех спекулятивных операций. При описании фондового рынка мы использовали модель, которая основное внимание уделяла котировкам и не принимала во внимание доходы по дивидендам. Это не вызвало серьезных отклонений от истины, поскольку в рассматриваемых нами последовательностях подъем-спад изменения в котировках намного перевешивали доходы по дивидендам. Аналогичные условия являются превалирующими и на валютных рынках: ожидания, относящиеся к будущим обменным курсам, являются основной мотивацией в спекулятивных операциях с капиталом. Представляется, что основным различием между фондовым и валютным рынками является роль, которую играют фундаментальные условия. Мы могли видеть, что даже в случае с акциями "фундаментальные условия" были весьма туманными, но мы, по крайней мере, не имели причин сомневаться в том, что котировки неким образом связаны с фундаментальными условиями. В случае с валютой самым важным фундаментальным фактором является, очевидно, торговый баланс, хотя в период с 1983 по 1985 г., когда доллар усиливал свои позиции, торговый баланс США ухудшался. Кажется, пожалуй, что при образовании трендов в динамике цен фундаментальные условия играют еще меньшую роль, чем на фондовом рынке. Нам не потребуется долго искать объяснений этому факту: он объясняется относительной важностью спекулятивных движений капитала. Как мы уже видели, спекулятивный капитал мотивируется, в первую очередь, ожиданиями относительно будущих обменных курсов. В той степени, в которой перемещения спекулятивного капитала доминируют над обменными курсами, последние являются чисто рефлексивными: ожидания влияют на ожидания, и превалирующее предпочтение может подтверждать самое себя в течение практически неограниченного периода времени. Ситуация крайне нестабильна: если бы одержало верх противоположное предпочтение, оно тоже смогло бы подтверждать самое себя. Чем выше относительная важность спекуляций, тем более нестабильной становится система: показатель общей ставки дохода может перебрасываться между его значениями вместе с каждым изменением в превалирующем предпочтении. При обсуждении вопросов, связанных с фондовым рынком, мы выделили некоторые последовательности событий, как, например, бум конгломератов, в которых превалирующее предпочтение составляло важную часть основного тренда, но мы пришли к заключению, что такие чистые примеры рефлексивности являются исключительными. В системе свободно плавающих обменных курсов рефлексивность, напротив, является правилом. Конечно, таких ситуаций, как чисто рефлексивные, не существует. Спекуляции — только один из факторов, определяющих обменные курсы, и остальные факторы также должны приниматься во внимание при формировании ожиданий. Таким образом, ожидания не могут полностью диктоваться капризами: они должны корениться в чем-то, отличном от них самих. Как же превалирующее предпочтение устанавливается и, что более важно, каким образом оно меняется на противоположное — вот наиболее важные вопросы, которые стоят перед нами. Не существует универсально верных ответов. Рефлексивный процесс, как правило, следует определенной модели. На ранних стадиях тренд должен быть самоусиливающимся, в противном случае процесс оборвется. По мере дальнейшего действия тренда он становится все более уязвимым, поскольку фундаментальные условия, такие, как торговые операции и выплаты процентных ставок, движутся в направлении, противоположном этому тренду, в соответствии с представлениями классического анализа, и тренд становится все более зависимым от превалирующего предпочтения. В конце концов достигается поворотная точка, и, если речь идет о полном цикле событий, самоусиливающийся процесс начинает развиваться в противоположном направлении. В пределах этой общей схемы каждая последовательность является уникальной. Для рефлексивного процесса типичной чертой является то, что он неизбежно влияет и на восприятия участников, и на ситуацию, к которой они относятся. Отсюда следует, что никакая последовательность событий не может повторить самое себя. Даже переменные, которые взаимодействуют круговым образом, не должны оставаться неизменными; в различных ситуациях они определенно будут нести различную нагрузку. После падения Бреттонвудской системы* мы могли наблюдать два основных рефлексивных сдвига в позиции доллара и, по крайней мере, столько же в позиции фунта стерлингов. Поучительно сравнить эти два крупных сдвига в позиции доллара, поскольку взаимодействие между торговым балансом и движением капитала в этих двух случаях коренным образом различалось. В конце 1970-х гг. доллар постепенно становился все более слабым, особенно по сравнению с континентальыми валютами, в то время как в 1980-х гг. его позиции все более усиливались. Мы будем называть первый сдвиг Картеровским порочным кругом, а второй — Рейгановским кругом благоденствия. Мы могли бы построить простые модели с тем, чтобы продемонстрировать, насколько различными были тренды в этих двух случаях. В случае с Германией в конце 1970-х гг. немецкая марка была сильной (Те). Спекулятивные покупки играли важную роль в ее усилении (-^S) и поддерживали круг благоденствия. В начале процесса Германия имела положительный торговый баланс, а сильная позиция ее валюты помогала поддерживать цены на низком уровне. Поскольку в экспортируемых продуктах содержалась большая доля импортных компонентов, реальный обменный курс, в противоположность номинальному, оставался более или менее стабильным (вверхвнизер), а воздействие на торговый баланс было пренебрежимо малым (вверхвнихТ). В то время как преобладал спекулятивный ввоз капитала (вниз S> вверхвниз7), круг благоденствия был самоусиливающимся:

Тот факт, что скорость роста валютного курса превышала разницу в процентных ставках, делал хранение немецких марок очень выгодным, так что спекулятивный ввоз капитала был как самоусиливающимся, так и самоподдерживающимся. Это был круг благоденствия для Германии и порочный круг для Соединенных Штатов. По мере того, как обменный курс падал, инфляция набирала силу. Невзирая на ппдъем номинальных процентных ставок, реальные процентные ставки оставались очень низкими, если вообще не отрицательными. Различные меры применялись в попытках компенсировать вывоз капитала; самой драматичной был выпуск так называемых Картеровских облигаций, номинальная стоимость которых была указана в немецких марках и швейцарских франках; но ничто не имело успеха до тех пор, пока Федеральный Резерв не ввел строгую монетаристскую политику. Затем президентом был избран Рональд Рейган, и доллар вышел на курс устойчивого роста. В течение Рейгановского круга благоденствия сильный доллар вызвал значительное ухудшение торгового баланса Соединенных Штатов. В противоположность Германии конца 1970-х гг., Соединенные Штаты не имели положительного торгового баланса, с которого можно было бы начать. Более того, рост курса валюты не соответствовал разнице в темпах инфляции. В Соединенных Штатах показатель инфляции снизился, но в других странах он также оставался низким. Вследствие этого Соединенные Штаты получили беспрецедентный торговый дефицит наряду с беспрецедентной разницей в процентных ставках в пользу доллара. Пока доллар оставался твердым, хранить доллары было исключительно выгодно, а доллар оставался твердым, пока дефицит текущего платежного баланса полностью покрывался избытком баланса движения капиталов*. В наших обозначениях:

Эти модели, очевидно, слишком упрощены. Ниже мы рассмотрим Рейгановский круг благоденствия более подробно. Здесь мы лишь пытаемся показать, что различные последовательности событий имеют абсолютно различную структуру. В Германии конца 1970-х гг. подъем обменного курса валюты поддерживался разницей в темпах инфляции, а торговый баланс практически не подвергался воздействию. Рейгановский круг благоденствия поддерживался разницей в процентных ставках в большей степени, чем разницей в темпах инфляции, при все возрастающем торговом дефиците, покрываемом все возрастающим ввозом капитала. В то время как в первом случае можно было бы претендовать на наличие некоторого рода равновесия, во втором случае нестабильность была просто осязаемой. Ввоз капитала зависел от сильного доллара, а сильный доллар зависел от все возрастающего ввоза капитала, несущего с собой такой же рост процентных ставок и обязательств по выплатам (T растет). Было очевидным, что круг благоденствия не мог поддерживаться бесконечно. Тем не менее, пока он продолжался, любому игроку на валютных курсах, который осмелился бы пойти против тренда, пришлось бы дорого за это заплатить". Спекуляция не служила установлению равновесия. Напротив, она усиливала имеющийся тренд и таким образом увеличивала неравновесность, которая в итоге должна была быть исправлена. Несмотря на то, что каждый самоусиливающийся круг является уникальным, мы можем сделать несколько обобщений, имеющих универсальную ценность и касающихся свободно плавающих обменных курсов. Во-первых, относительная важность спекулятивных операций, как правило, увеличивается на протяжении всего самоусиливающегося тренда. Во-вторых, превалирующее предпочтение следует за трендом, и чем дольше сохраняется тренд, тем сильнее становится предпочтение. В третьих, как только тренд устанавливается, он, как правило, усиливает свою стойкость и стремится пройти весь свой путь; когда наконец наступает поворотная точка, она, как правило, дает начало самоусиливающемуся процессу в противоположном направлении. Иными словами, движения валют, как правило, происходят большими волнами, и каждое движение продолжается несколько лет. Эти три закономерности являются взаимно самоутверждающимися. Именно рост ввоза спекулятивного капитала, следующий за основным трендом, делает этот тренд столь стойким; именно стойкость тренда делает следование за ним столь прибыльным; именно прибыль является целью спекуляций, привлекающих все возрастающие объемы капитала. Чем дольше продолжается круг благоденствия, тем более привлекательным становится хранение финансовых активов в растущей валюте и тем более важную роль играет обменный курс при определении общего дохода. Те, кто склонен идти против тренда, один за другим выбывают, и в конце концов в числе активных участников процесса остаются лишь те, кто следует основному тренду. По мере того, как важность спекуляций растет, прочие факторы утрачивают свое влияние. Игрокам на курсах валют нечем руководствоваться, кроме рынка, а на рынке преобладают те, кто следует за основным трендом. Эти соображения поясняют, каким образом доллар мог продолжать свой рост в обстановке все возрастающего торгового дефицита. В конце концов даже без вмешательства властей достигается поворотная точка, когда ввоз спекулятивного капитала уже не угоняется за торговым дефицитом и растущими процентами по долговым обязательствам, и основной тренд сменится на противоположный. Поскольку доминирующее предпочтение следует за основным трендом, спекулятивный капитал начинает движение в противоположном направлении. Если такое происходит, то обратный ход может легко превратиться в свободное падение. Прежде всего, в этом случае спекуляции и "фундаментальные условия" действовали бы в одном направлении. И, что даже более важно, в тот момент, когда перемена курса основного тренда осознается, объем спекулятивных операций может драматически, если не сказать, катастрофически, увеличиться. Пока основной тренд сохраняется, спекулятивные течения поддерживают его; однако обратный процесс затрагивает не только текущие движения, но и накопленный спекулятивный капитал. Чем дольше продолжалось действие основного тренда, тем больше объемы накопленного спекулятивного капитала. Существуют, конечно, и смягчающие обстоятельства. Одно из них состоит в том, что участники рыночного процесса, вероятнее всего, осознают изменения в основном тренде только постепенно. Другое — в том, что власти, как правило, понимают опасность и предпринимают меры для предотвращения краха. Как эта драма разворачивается в действительности, мы рассмотрим в одной из следующих глав. Здесь мы лишь попытаемся сделать утверждение общего характера. Принимая все три предложенных обобщения, можно утверждать, что спекуляции являются прогрессивно дестабилизирующими. Дестабилизирующий эффект возникает не потому, что потоки спекулятивного капитала должны быть в конечном итоге обращены, а вследствие того, что не возникает необходимости обращать их еще в течение весьма длительного периода времени. Если бы их надо было обратить в срочном порядке, операции с капиталом обеспечивали бы мягкую посадку и процесс приспособления был бы менее болезненным. Если же нужды в обращении нет, то участники событий попадают в такую зависимость от них, что в итоге после достижения поворотной точки процесс приспособления становится более болезненным. Представляется весьма вероятным, что общее утверждение о прогрессивном накоплении "горячих" денег верно не только в пределах одного цикла, но и при переходе от одного цикла к другому, хотя история свободно плавающих обменных курсов еще недостаточно продолжительна, чтобы предоставить этому надежные доказательства. До настоящего момента это, несомненно, было именно так — объем спекулятивного капитала во время Рейгановского круга благоденствия был намного больше, чем в период Картеровского порочного круга. Эмпирические исследования 1930-х гг. также показывают кумулятивный рост потоков "горячих денег"', хотя в то время обстоятельства были несколько иными, поскольку валюты не были свободно плавающими. Мы можем проследить, почему горячие деньги должны продолжать накапливаться, если реальные процентные ставки остаются высокими, а доход по материальным инвестициям низким: хранение капитала в его ликвидной форме в растущей валюте более рентабельно, чем инвестирование его в материальные активы. Чтобы сделать это обобщение универсально верным, необходимо доказать, что свободно плавающие обменные курсы связаны с высокими доходами от финансовых активов и низкими доходами по материальным инвестициям. Давайте попробуем. Как мы уже видели, горячие деньги могут приносить огромные доходы, если основной тренд определен правильно; поскольку они способствуют установлению этого тренда, это утверждение, скорее всего, верно. Материальные активы — это оборотная сторона медали, они не могут двигаться вслед за основным трендом, чтобы воспользоваться приносимыми им преимуществами. При подъеме валюты сектор торговых товаров, как правило, страдает. Конечно, падение валюты приносит огромные прибыли экспортерам, но, пострадав ранее, экспортеры не стремятся делать вложения таким образом, чтобы воспользоваться временным преимуществом: они предпочитают хранить прибыль в форме финансовых активов и вносят этим свой вклад в рост объемов горячих денег. Этот процесс можно наиболее отчетливо пронаблюдать на примере Великобритании, где экспортеры отказались расширять объем операций, в то время как фунт стерлингов упал ниже 1,10 долл. в 1985 г., невзирая на рекордные прибыли. И они были правы! К апрелю 1986 г. фунт поднялся выше отметки 1,50 долл. Таким образом, как рост, так и падение валюты не благоприятствуют материальным инвестициям и поощряют накопление горячих денег. Мы можем попытаься сделать еще одно пробное обобщение. Когда долгосрочный тренд теряет свой импульс, как правило, возникает краткосрочная неустойчивость курса. Легко видеть, почему так должно быть: толпа, следующая за основным трендом, дезориентирована. Обобщение это является пробным, поскольку оно основано на недостаточных доказательствах. Это, несомненно, было именно так в тот момент, когда доллар изменил свой тренд в 1985 г. Если эти обобщения действительно верны, отказ от системы свободно плавающих обменных курсов в конце концов неизбежен. Колебания курсов становятся настолько значительными, что придется либо изменять систему с помощью государственного вмешательства того или иного рода, либо система потерпит крах. Таким образм, валютные рынки лучше всего подтверждают мое утверждение о том, что финансовые рынки по своей природе нестабильны. В них нет встроенного стремления к равновесию: в той мере, в какой мы нуждаемся в стабильности, мы должны ввести ее с помощью политики обдуманных мер. В настоящее время эти выводы могут показаться читателю не особенно революционными, но в апреле-мае 1985 г., когда была написана эта глава, они, очевидно, противоречили расхожей мудрости. В то время существовала всеобщая обеспокоенность нестабильностью обменных курсов, но вера в магическую силу рынка была все еще сильна и знаменитое Соглашение в Плазе* в сентябре 1985 г. просто шокировало тех, кто действовал в этот момент на валютном рынке. Даже сегодня все еще не существует теоретического обоснования утверждения о том, что система свободно плавающих обменных курсов является кумулятивно дестабилизирующей. Я надеюсь, что смог представить здесь такое обоснование. Я занимался спекуляциями на валютном рынке с момента введения плавающих курсов, но я не смог добиться стабильных прибылей на систематической основе. Согласно балансовым отчетам, в течение 1980 г. мои операции были прибыльными, а затем я терпел убытки в период с 1981 по 1985 г. Мой подход был пробным, основанным более на интуиции, чем на убеждении. По своему темпераменту я всегда был более склонени отслеживать поворотный момент, чем следовать тренду.Мне удалось успешно дейст-вовать как в период подъема, так и в период спада европейских валют по сравнению с долларом в 1981 г., но я слишком быстро вышел из игры. Потеряв связь с основным трендом, я нашел слишком унизительным для себя следовать за остальными, плывущими по течению; я попробовал вместо этого отловить поворотный момент в ходе событий — и, как можно понять, безуспешно. В самом начале 1984 г. я получил временные прибыли, но затем я их потерял. В то время, когда я писал эту главу, в апреле-мае 1985 г. я снова стал ставить в своих спекуляциях против доллара. Написание этой главы, несомненно, помогло мне прояснить свои соображения. Эксперимент в реальном времени, описанный мной в третьей части книги, может считаться практическим испытанием изложенной здесь теории. Я признаю, что теория слишком абстрактна для того, чтобы ее можно было использовать при разработке конкретных предсказаний. Например, время наступления поворотного момента не может быть определено до того, как этот момент действительно наступит. Но, как мы сможем увидеть, эта теория может быть очень полезной для объяснения хода событий по мере того, как эти события разворачиваются.

1* Rate of return — ставка дохода: годовой доход от вложений капитала в реальный или финансовый актив в процентном выражении к стоимости этого актива (например дивиденд или сумма процентов по ценной бумаге, деленная на ее покупную цену). — Прим. ред. 2* За год до окончания второй мировой войны, в июле 1944 г., на международной конференции 44-х стран-союзниц в г. Бреттон-Вудс, штат Нью-Гемпшир, были приняты соглашения, вступившие в силу в декабре 1945 г. По ним была создана послевоенная международная валютная система, включающая вновь образованные Международный валютный фонд и Международный банк реконструкции и развития. Кроме того, были выработаны правила, облегчающие международный валютный обмен и стабилизирующие обменные курсы, а именно: золото-долларовый стандарт, фиксированный обменный курс, обратимость валют. В 1971—1973 гг. был приостановлен размен долларов на золото и введены плавающие курсы. Бреттонвудская система прекратила свое существование. — Прим. ред. 3* Current account — текущий платежный баланс: часть платежного баланса страны, включающая торговый баланс, экспорт и импорт услуг, односторонние переводы, проценты и другие доходы по заграничным инвестициям. Capital account — баланс движения капиталов: часть платежного баланса страны, отражающая движение кратко- и долгосрочных-капиталов (сделки с ценными бумагами, банковские депозиты, прямые инвестиции). — Прим. ред. 4* Plaza agreement — соглашение пяти ведущих стран Запада в сентябре 1985 г. в Нью-Йорке о координированных валютных интервенциях. — Прим. ред. Конец формы

|

Наша задача состоит в том, чтобы установить, как эти переменные соотносятся друг с другом. Мы не станем пытаться проанализировать все взаимоотношения, а ограничимся лишь теми, которые необходимы для построения простых моделей. Иными словами, мы не ставим своей задачей построение общей теории, а хотим сосредоточиться лишь на частичном объяснении динамики валютных средств. Нашей основной целью является обменный курс, и мы используем остальные переменные лишь по мере необходимости. Мы не будем давать численного выражения переменным; а будем лишь обозначать направление их изменения (стрелка вверх , стрелка вниз) или сравнивать их величину (>,<).

Наша задача состоит в том, чтобы установить, как эти переменные соотносятся друг с другом. Мы не станем пытаться проанализировать все взаимоотношения, а ограничимся лишь теми, которые необходимы для построения простых моделей. Иными словами, мы не ставим своей задачей построение общей теории, а хотим сосредоточиться лишь на частичном объяснении динамики валютных средств. Нашей основной целью является обменный курс, и мы используем остальные переменные лишь по мере необходимости. Мы не будем давать численного выражения переменным; а будем лишь обозначать направление их изменения (стрелка вверх , стрелка вниз) или сравнивать их величину (>,<). Иными словами, сумма валютных операций по каждой из этих трех групп определяет направление динамики обменного курса.

Иными словами, сумма валютных операций по каждой из этих трех групп определяет направление динамики обменного курса.