|

|

Двойственность в задачах линейного программирования. Анализ полученных оптимальных решений.

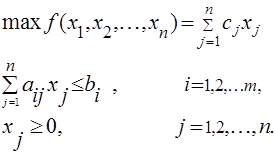

С каждой задачей линейного программирования тесно связана другая линейная задача, называемая двойственной; первоначальная задача называется исходной или прямой. Связь исходной и двойственной задач заключается, в частности, в том, что решение одной из них может быть получено непосредственно из решения другой. Переменные двойственной задачи yi называют объективно обусловленными оценками, или двойственными оценками, или «ценами» ресурсов, или теневыми ценами. Каждая из задач двойственной пары фактически является самостоятельной задачей линейного программирования и может быть решена независимо от другой. Двойственная задача по отношению к исходной составляется согласно следующим правилам: 1) целевая функция исходной задачи формулируется на максимум, а целевая функция двойственной задачи— на минимум, при этом в задаче на максимум все неравенства в функциональных ограничениях имеют вид £, в задаче на минимум — вид ³; 2) матрица А, составленная из коэффициентов при неизвестных в системе ограничений исходной задачи и аналогичная матрица Ат в двойственной задаче получаются друг из друга транспонированием; 3) число переменных в двойственной задаче равно числу функциональных ограничений исходной задачи, а число ограничений в системе двойственной задачи — числу переменных в исходной задаче; 4) коэффициентами при неизвестных в целевой функции двойственной задачи являются свободные члены в системе ограничений исходной задачи, а правыми частями в ограничениях двойственной задачи — коэффициенты при неизвестных в целевой функции исходной задачи; 5) каждому ограничению одной задачи соответствует переменная другой задачи: номер переменной совпадает с номером ограничения; при этом ограничению, записанному в виде неравенства £, соответствует переменная, связанная условием неотрицательности. Если функциональное ограничение исходной задачи является равенством, то соответствующая переменная двойственнвой; задачи может принимать как положительные, так и отрицательные значения Модель исходной (прямой) задачи в общем виде может быть записана следующим образом:

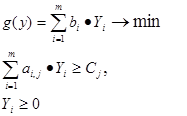

Модель двойственной задачи имеет вид:

Две приведенные задачи образуют пару симметричных двойственных задач. Основные утверждения о взаимно двойственных задачах содержатся в двух следующих теоремах. Первая теорема двойственности. Для взаимно двойственных задач имеет место один из взаимоисключающих случаев: 1. В прямой и двойственной задачах имеются оптимальные решения, при этом значения целевых функций на оптимальных решениях совпадают: f(x) = g(y). 2. В прямой задаче допустимое множество не пусто, а целевая функция на этом множестве не ограниченна сверху. При этом у двойственной задачи будет пустое допустимое множество. 3. В двойственной задаче допустимое множество не пусто, а целевая функция на этом множестве не ограничена снизу. При этом у прямой задачи допустимое множество оказывается пустым. 4.Обе из рассматриваемых задач имеют пустые допустимые множества.

Экономический смысл первой теоремы двойственности следующий. План производства Х и набор оценок ресурсов У оказываются оптимальными тогда и только тогда, когда прибыль от реализации продукции, определенная, при известных заранее ценах продукции равна затратам на ресурсы по «внутренним» (определяемым только из решения задачи) ценам ресурсов yi. Для всех же других планов Х и У обеих задач прибыль от продукции всегда меньше (или равна) стоимости затраченных ресурсов: f(X) < g(Y}, т. е. ценность всей выпущенной продукции не превосходит суммарной оценки имеющихся ресурсов. Значит величина g(Y) - f(X) характеризует производственные потери в зависимости от рассматриваемой производственной программы и выбранных Оценок ресурсов. Из первой теоремы двойственности следует, что при оптимальной производственной программе и векторе оценок ресурсов производственные потери равны нулю.

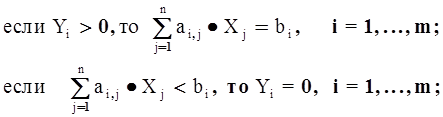

Вторая теорема двойственности (теорема о дополняющей нежесткости) Пусть X=(x1,x2,...xn) - допустимое решение прямой задачи, а Y= (y1,y2,...ym) - допустимое решение двойственной задачи. Для того чтобы они были оптимальными решениями соответственно прямой и двойственной задач необходимо и достаточно, чтобы выполнялись следующие соотношения:

Условия (*) и (**) позволяют, зная оптимальное решение одной из взаимно двойственных задач, найти оптимальное решение другой задачи. Из второй теоремы двойственности в данном случае следуют такие требования на оптимальную производственную программу X=(X1,X2,...,Xn) и оптимальный вектор оценок Y=(Y1,Y2,...,Ym):

Условия (4) можно интерпретировать так: если оценка yi единицы ресурса i-го вида положительна, то при оптимальной производственной программе этот ресурс используется полностью, если же ресурс используется не полностью, то его оценка равна нулю. Из условия (5) следует, что если j-й вид продукции вошел в оптимальный план, то он в оптимальных оценках неубыточен, если же j-й вид продукции убыточен, то он не войдет в план, не будет выпускаться.

Рассмотрим еще одну теорему, выводы которой будут использованы в дальнейшем. Теорема об оценках. Значения переменных Yi в оптимальном решении двойственной задачи представляют собой оценки влияния свободных членов bi системы ограничений-неравенств прямой задачи на величину

Решая ЗЛП симплексным методом, мы одновременно решаем двойственную ЗЛП. Переменные двойственной задачи yi называют объективно обусловленными оценками. Рассмотрим экономическую интерпретацию двойственной задачи на примере задачи оптимального использования ресурсов. Пример.Сформулируем экономико-математическую модель двойственной задачи к задаче о коврах. Прямая задача: f(x) = 3Х1 +4Х2 +3Х3 +1Х4 Ограничения по ресурсам 7Х1 +2Х2 +2Х3 +6Х4 5Х1 +8Х2 +4Х3 +3Х4 2Х1 +4Х2 +Х3 +8Х4 Х1, Х2, Х3, Х4

Количество неизвестных в двойственной задаче равно числу функциональных ограничений в исходной задаче. В исходной задаче три ограничения – по труду, по сырью и по оборудованию. Следовательно, в двойственной задаче – три неизвестных: Y1 – двойственная оценка ресурса труд, или «цена» труда; Y2 – двойственная оценка ресурса сырье, или «цена» сырья;

Y3 – двойственная оценка ресурса оборудование, или «цена» оборудования. Целевая функция двойственной задачи формулируется на минимум. коэффициентами при неизвестных в целевой функции двойственной задачи являются свободные члены в системе ограничений исходной задачи. g Необходимо найти такие “цены” на ресурсы (Yi), чтобы общая стоимость используемых ресурсов была минимальной. Ограничения. число ограничений в системе двойственной задачи равно числу переменных в исходной задаче. В исходной задаче четыре переменных, следовательно, в двойственной задаче четыре ограничения. правыми частями в ограничениях двойственной задачи являются коэффициенты при неизвестных в целевой функции исходной задачи. Левая часть ограничения определяет стоимость ресурсов, затраченных на производство единицы продукции. Каждое ограничение соответствует определенному виду продукции.

7 ´Y1 + 5´Y2 + 2´Y3 ³ 3 2 ´Y1 + 8´Y2 + 4´Y3 ³ 4 2 ´Y1 + 4´Y2 + 1´Y3 ³ 3 6 ´Y1 + 3´Y2 + 8´Y3 ³ 1 Y1 ,Y2 ,Y3 ³ 0 Решение двойственной задачи можно найти в отчете Поиска решений. Отчет по устойчивости. Теневые цены ресурсов труд, сырье и оборудование соответственно равны 4/3, 0, 1/3 или в десятичных дробях 1.3333, 0, 0.3333.

Проведем анализ полученного оптимального решения исходной задачи с помощью двойственных оценок. 1) Анализ использования ресурсов в оптимальном плане выполняется с помощью соотношений второй теоремы двойственности.

Ресурсы труд и оборудование имеют отличные от нуля оценки 4/3 и 1/3 – эти ресурсы полностью используются в оптимальном плане, являются дефицитными, сдерживающими рост целевой функции. Правые части этих ограничений равны левым частям. 7Х1 +2Х2 +2Х3 +6Х4 2Х1 +4Х2 +Х3 +8Х4 7´0 +2´30 +2´10 +6´0=80=80 2´0 +4´30 +1´10 +8´0=130=130 Ресурс сырье используется не полностью (280<480), поэтому имеет нулевую двойственную оценку (Y2=0). 5Х1 +8Х2 +4Х3 +3Х4 5´0 +8´30 +4´10 +3´0=280<480 Этот ресурс не влияет на план выпуска продукции. Общая стоимость используемых ресурсов при выпуске 30 ковров второго вида и 10 ковров третьего вида составит 150 тыс. руб. g

По условию (4) не использованный полностью в оптимальном плане ресурс получает нулевую оценку. Нулевая оценка ресурса свидетельствует о его не дефицитности. Ресурс не дефицитен не из-за его неограниченных запасов (они ограничены величиной bi), а из-за невозможности его полного использования в оптимальном плане. Так как суммарный расход недефицитного ресурса меньше его общего количества, то план производства им не лимитируется. Данный ресурс не препятствует и дальше максимизировать целевую функцию f(X). Заметим, что ценность различных видов ресурсов нельзя отождествлять с действительными ценами, по которым осуществляется его закупка. В данном случае речь идет о некоторой мере, имеющей экономическую природу, которая характеризует ценность ресурса только относительно полученного оптимального решения. 2) Анализ эффективности отдельных вариантов плана выполняется на основе соотношений из 2 теоремы двойственности.

Если изделие вошло в оптимальный план (Xj >0), то в двойственных оценках оно не убыточно, то есть, стоимость ресурсов, затраченных на производство единицы изделия равна его цене. Такие изделия эффективны, выгодны с точки зрения принятого критерия оптимальности. В нашей задаче это ковры второго и третьего видов. Если стоимость ресурсов, затраченных на производство одного изделия больше его цены, то это изделие не войдет в оптимальный план из-за его убыточности. В нашей задаче в план выпуска не вошли ковры первого и четвертого видов, потому что затраты по ним превышают цену на 7 (10-3) тыс. руб. и 9.666 (10.666-1) тыс. руб. соответственно. Это можно подтвердить, подставив в ограничения двойственной задачи оптимальные значения вектора Y. 7 ´4/3 + 5´0+ 2´1/3=30/3=10 >3 2 ´4/3 + 8´0+ 4´1/3=12/3= 4= 4 2 ´4/3 + 4´0+ 1´1/3= 9/3= 3= 3 6´4/3 + 3´0+ 8´1/3=32/3= 10.666 > 1 Разницу между правыми и левыми частями ограничений двойственной задачи можно найти в Отчете по устойчивости в столбце Нормируемая стоимость. 2) Анализ влияния изменения правых частей ограничений на значения целевой функции (Чувствительность решения к изменению запасов сырья). Предположим, что запас сырья ресурса «труд» изменился на 12 единиц, т. е. теперь он составляет 80 + 12 = 92 единиц. Из теоремы об оценках, известно, что колебание величины bi приводит к увеличению или уменьшению f(X). Оно определяется величиной yi в случае, когда при изменении величин bi значения переменных yi в оптимальном плане соответствующей двойственной задачи остаются неизменными. В нашей задаче увеличение запасов ресурса «труд» приведет к увеличению значения целевой функции на 16 тыс. руб.(Df(x)= Db1´ y1 =12´4/3 = 16).Для двойственных оценок оптимального плана весьма существенное значение имеет их предельный характер. Точной мерой влияния ограничений на функционал оценки являются лишь при малом приращении ограничения. Известно, что оценки не меняют своей величины, если не меняется набор векторов, входящих в базис оптимального плана, тогда как интенсивность этих векторов (значения неизвестных) в плане могут меняться. Поэтому необходимо знать такие интервалы изменения каждого из свободных членов системы ограничений исходной ЗЛП, или интервалы устойчивости двойственных оценок, в которых оптимальный план двойственной задачи не менялся бы. Эту информацию можно получить из Отчета по устойчивости. В нашей задаче в ниже приведенном фрагменте отчета видно, что запасы дефицитных ресурсов труд и оборудование могут быть, как уменьшены, так и увеличены, увеличение запаса ресурса сырье не повлияет на план выпуска продукции.

После увеличения запаса ресурса труд до 92 чел/ часов было получено новое решение задачи. Изменение запасов ресурсов в пределах интервалов устойчивости двойственных оценок привело не только к изменению значения целевой функции на 16 тыс. руб., но и к изменению плана выпуска. При этом структура плана не изменилась - изделия, которые были убыточны не вошли и в новый план выпуска, т.к. цены на ресурсы не изменились. Новый план выпуска составляет 28 ковров второго вида и 18 ковров третьего вида. Изменение общей стоимости продукции на 16 тыс. руб. (24-8=16) получено за счет уменьшения на 2 единицы ковров второго вида по цене 4 тыс. руб. (4 тыс. руб.´(28-30)= -8 тыс. руб.) и увеличения на 8 единиц ковров третьего вида по цене 3 тыс. руб. (3 тыс. руб.´(18-10)= 24 тыс. руб.).

Задача 5. Задача о размещении производственных заказов в планируемом периоде необходимо обеспечить производство 300 тыс. однородных новых изделий, которые могут выпускаться на четырех филиалах предприятия. Для освоения этого нового вида изделий выделены капитальные вложения в размере 18 млн. руб.. Разработанные для каждого филиала предприятия проекты освоения нового вида изделия характеризуются величинами удельных капитальных вложений и себестоимостью единицы продукции в соответствии с таблицей. Необходимо найти такой вариант распределения объемов производства продукции и капитальных вложений по филиалам, при котором суммарная стоимость изделий будет минимальной. Таблица

В результате решения получен план распределения объемов производства по филиалам предприятия

Требуется: 1) Сформулировать экономико-математическую модель прямой и двойственной задачи. 2) Найти оптимальный план двойственной задачи, используя теоремы двойственности.

Решение 1) Экономико-математическая модель исходной задачи. Xi - объем выпускаемой продукции на i-м филиале предприятия.

Ограничения X1+X2+X3+X4 ³ 300 (тыс. штук) 120X1+80X2+50X3+40X4 £ 18 (млн.руб.), X1,2,3,4 ³0.

Экономико-математическая модель двойственной задачи.

Y1 - двойственная оценка выпускаемой продукции, которая может быть ценой изделия; Y2 - двойственная оценка капитальных вложений, которая может быть представлена как коэффициент эффективности капитальных вложений. g 1 Y1+120Y2 £83 1 Y1+ 80Y2 £89 1 Y1+ 50Y2 £95 1 Y1+ 40Y2 £98

2) для определения оптимального плана двойственной задачи воспользуемся соотношениями второй теоремы двойственности. Если какое-либо ограничение исходной задачи выполняется как строгое неравенство, то соответствующая двойственная оценка равна нулю ( 0+100000+200000+0 = 300000 120´0+80´100000+50´200000+4´0 = 18000000 Если какая-либо переменная исходной задачи входит в оптимальный план, то соответствующее ограничение двойственной задачи выполняется как строгое равенство

В нашей задаче Х2=100000>0 и Х3=200000>0, поэтому второе и третье ограничения двойственной задачи обращаются в уравнения, решая которые найдем Y1и Y2 .

1 Y1+ 80Y2 =89 Y2 = - 0.2 - двойственная оценка капитальных вложений.

105 =95 +50´0.2 = 105 105 =89+ 80´0.2 = 105 На втором и третьем филиалах выпускать новые изделия целесообразно так как затраты на его освоение и выпуск не превышают цену изделия. Проверим выполнение первой теоремы двойственности. g

Полученные оптимальные планы говорят о том, что в первом и четвертом филиалах размещать заказы по выпуску новых изделий невыгодно (Х1=0 и Х4=0), так как затраты на производство единицы изделия в этих филиалах больше цены изделия. 1 ´Y1+ 120´Y2 =83 Y1= 105105+ 120´(-0.2) <95 105< 95+24 = 119 1 ´Y1+ 40´Y2 =98 Y2 = - 0.2105+ 40´(-0.2) <89 105<98+8 = 106.

Задания к контрольной работе Номер Вашего варианта соответствует последней цифре зачетной книжки. ЗАДАЧА 1. 1. Решить графическим и симплексным методом задачу линейного программирования. 2. Сформулировать двойственную задачу и найти ее оптимальный план, используя теоремы двойственности.

Вариант 1 Max f ( x ) = 3X1 + 2X2 X1 + 2X2 ≤ 11 2X1 - X2 ≥ 5 X1 + 3X2 ≥ 14 X1 , X2 ≥ 0 Вариант 2 Max f ( x ) = 3X1 + 2X2 X1 + 2X2 ≤ 12 2X1 - X2 ≥ 7 X1 + 3X2 ≥ 14 X1 , X2 ≥ 0

Вариант 3 Max f ( x ) = 3X1 + 2X2 X1 + 2X2 ≥ 10 2X1 - X2 ≤ 18 X1 + 3X2 ≤ 13 X1 , X2 ≥ 0 Вариант 4 Min f ( x ) = 3X1 + 2X2 X1 + 2X2 ≥10 2X1 - X2 ≥ 10 X1 + 3X2 ≤ 13 X1 , X2 ≥ 0

Вариант 5 Max f ( x ) = 4х1+ 3х2 х1 + 2х2 £ 10 х1 + 2х2 ³ 2 2х1 + х2 £ 10 х1 ³ 0, х2 ³ 0 Вариант 6 Min f ( x ) = 3X1 + 2X2 X1 + 2X2 ≥12 2X1 - X2 ≥ 12 X1 + 3X2 ≤ 14 X1 , X2 ≥ 0 Вариант 7 Max f ( x ) = 3х1+ 5х2 х1 + х2 £ 5 3х1 + 2 х2 £ 8 х1 ³ 0, х2 ³ 0

Вариант 8 Min f ( x ) = 3X1 + 2X2 X1 + 2X2 ≤ 11 2X1 - X2 ≥ 5 X1 + 3X2 ≥ 14 X1 , X2≥ 0 Вариант 9 Max f ( x ) = 3х1+ х2 2х1 + 3х2 ³ 12 -х1 + х2 £ 2 2х1 - х2 £ 2 х1 ³ 0, х2 ³ 0

Вариант 10 Max f ( x ) = 3х1+ х2 х1 + х2 £ 5 0.5х1 + х2 ³ 3 х1 - х2 ³ 1

ЗАДАЧА 2. Используя Поиск решения, решить задачу оптимального использования ресурсов на максимум общей стоимости. Ресурсы сырья, норма его расхода на единицу продукции и цена продукции заданы в соответствующей таблице. В каждой задаче требуется: 1. Определить план выпуска продукции из условия максимизации его стоимости. 2. Определите ценность каждого ресурса (двойственные оценки) и его приоритет при решении задачи увеличения запаса ресурсов. 3. Определите суммарную стоимостную оценку ресурсов, используемых при производстве единицы каждого изделия. Выпуск какой продукции нерентабелен? 4. На сколько уменьшится стоимость выпускаемой продукции при принудительном выпуске единицы нерентабельной продукции? Кроме того, в каждом варианте необходимо выполнить еще два пункта задания. Вариант 1 Для изготовления четырех видов продукции используют три вида сырья. Запасы сырья, нормы его расхода и прибыль от реализации каждого продукта приведены в таблице.

5. Определить, как изменятся общая стоимость продукции и план ее выпуска при увеличении запасов сырья I и II вида на 4 и 3 единицы соответственно и уменьшении на 3 единицы сырья III вида. 6. Определить целесообразность включения в план изделия «Д» ценой 10 ед., на изготовление, которого расходуется по две единицы каждого вида сырья ед. Вариант 2 Для изготовления четырех видов продукции используют три вида сырья. Запасы сырья, нормы его расхода и прибыль от реализации каждого продукта приведены в таблице.

5. Определить, как изменятся общая стоимость продукции и план выпуска при увеличении запасов сырья II и III вида на 120 и 160 ед. соответственно и одновременном уменьшении на 60 ед. запасов сырья I вида; 6. Определить целесообразность включения в план изделия «Д» ценой 12 ед., на изготовление которого расходуется по две единицы каждого вида сырья. Вариант 3 Для изготовления трех видов продукции используют три вида сырья. Запасы сырья, нормы его расхода и прибыль от реализации каждого продукта приведены в таблице.

5. Определить, как изменится общая прибыль продукции и план выпуска при увеличении запасов сырья I и III вида на 4 ед. каждого; 6.Определить целесообразность включения в план изделия «Г», на изготовление которого расходуется соответственно 1, 3 и 2 ед. каждого вида сырья ценой 13 ед. и изделия «Д» на изготовление которого расходуется по две единицы каждого вида сырья ценой 12 ед. Вариант 4 Для изготовления четырех видов продукции используют три вида сырья. Запасы сырья, нормы его расхода и прибыль от реализации каждого продукта приведены в таблице.

5. Определить, как изменится общая стоимость продукции и план выпуска при увеличении запасов сырья I и II вида на 8 и 10 ед. соответственно и одновременном уменьшении на 5 ед. запасов сырья III вида; 6. Определить целесообразность включения в план изделия «Д» на изготовление которого расходуется по две единицы каждого вида сырья и ожидается прибыль 10 ед. Вариант 5 На основании информации приведенной в таблице была решена задача оптимального использования ресурсов на максимум общей стоимости.

5. Определить, как изменится общая стоимость продукции и план выпуска при увеличении запасов сырья на 18 единиц;. 6. Определить целесообразность включения в план изделия четвертого вида на изготовление которого расходуется по две единицы каждого вида ресурсов ценой 70 ед. Вариант 6 На предприятии выпускается три вида изделий, используется при этом три вида сырья:

5. Как изменится общая стоимость выпускаемой продукции и план ее выпуска, если запас сырья I вида увеличить на 45 кг., а II - уменьшить на 9кг.? 6. Целесообразно ли выпускать изделие Г ценой 11 единиц, если нормы затрат сырья 9, 4 и 6 кг.? Вариант 7 Для изготовления трех видов продукции используют четыре вида ресурсов. Запасы ресурсов, нормы расхода и цена каждого продукта приведены в таблице.

5. Как изменится общая стоимость выпускаемой продукции и план ее выпуска, если запас сырья I вида увеличить на 24? 6. Целесообразно ли выпускать изделие четвертого вида ценой 11 единиц, если нормы затрат ресурсов 8, 4, 20 и 6 единиц.? Вариант 8 Предприятие выпускает 4 вида продукции и использует 3 типа основного оборудования: токарное, фрезерное, шлифовальное. Затраты на изготовление единицы продукции приведены в таблице; там же указан общий фонд рабочего времени, а также цена изделия каждого вида.

5. Как изменится общая стоимость выпускаемой продукции и план ее выпуска, если фонд времени шлифовального оборудования увеличить на 24 часа ? 6. Целесообразно ли выпускать изделие «Д» ценой 11 единиц, если нормы затрат оборудования 8, 2 и 2 ед.? Вариант 9 На предприятии выпускается три вида изделий, используется при этом три вида сырья:

5. Как изменится общая стоимость выпускаемой продукции и план ее выпуска, если запас сырья I вида увеличить на 80 кг., а II - уменьшить на 10кг.? 6. Целесообразно ли выпускать изделие Г ценой 7 единиц, если нормы затрат сырья 2, 4 и 3 кг.? Вариант 10 Для изготовления четырех видов продукции используют три вида сырья. Запасы сырья, нормы его расхода и прибыль от реализации каждого продукта приведены в таблице.

5. Как изменится общая стоимость выпускаемой продукции и план ее выпуска, если запас сырья I вида увеличить на 100 кг, а II - уменьшить на 150кг.? 6. Целесообразно ли выпускать изделие «Д» ценой 10 единиц, если нормы затрат сырья 2, 4 и 3 кг?

Список литературы, имеющейся в библиотеке ВЗФЭИ.

1. Федосеев В.В., Гармаш А.Н., Дайитбегов Д.М., Орлова И.В., Половников В.А. Экономико-математические методы и прикладные модели: Учеб. пособие для вузов / Под ред. В.В.Федосеева. – М.: ЮНИТИ, 1999. – 391 с.

2. Орлова И.В. Экономико-математические методы и модели. Выполнение расчетов в среде ЕХСЕL/ Практикум: Учебное пособие для вузов. - М.:ЗАО Финстатинформ, 2000.-136 с.

[1] Примечание:Адреса ячеек во все диалоговые окна удобно вводить не с клавиатуры, а протаскивая мышь по ячейкам, чьи адреса следует ввести.

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|

*

* **

** (4)

(4) (5)

(5)

80

80 0

0 = 80 ´Y1 + 480´Y2 + 130´Y3 ® min

= 80 ´Y1 + 480´Y2 + 130´Y3 ® min

= 83X1+89X2+95X3+98X4 -> min,

= 83X1+89X2+95X3+98X4 -> min, ).

). ).

).

1 Y1+ 50Y2 =95 Y1= 105- средняя цена изделия

1 Y1+ 50Y2 =95 Y1= 105- средняя цена изделия