|

|

Оценка и учёт поступления основных средств.Процесс движения основных средств в организации состоит из трех основных стадий: · стадии поступления основных средств в организацию; · стадии эксплуатации основных средств в организации; · стадии выбытия основных средств из организации. Основными способами поступления основных средств являются: · приобретение основных средств за плату; · сооружение и изготовление основных средств за плату (т. е. подрядным способом); · сооружение и изготовление основных средств силами самой организации (т. е. хозяйственным способом); · поступление основных средств в счет вклада в уставный (складочный) капитал; · безвозмездное получение основных средств от юридических и физических лиц; · поступление основных средств в обмен на другое имущество и др. На стадии поступления основных средств производятся принятие основных средств к учету на основе первичных учетных документов и их стоимостная оценка. При получении в собственность основных средств в бухгалтерском учете на счете 08 отражаются вложения во внеоборотные активы. Ввод в эксплуатацию основных средств осуществляется на основании письменного приказа (распоряжения) руководителя организации. Далее в бухгалтерии составляют Акт приема-передачи основных средств по формам: № ОС-1, № ОС-1а (для ввода в эксплуатацию зданий и сооружений), № ОС-1б (при одновременном вводе в эксплуатацию нескольких объектов основных средств). Принятые объекты основных средств учитывают в инвентарных карточках по формам: № ОС-6, № ОС-6а (для группы объектов). Инвентарная книга по форме № ОС-6б предназначена для учета на малых предприятиях. Оформляется поступление в организацию объектов ОС следующими проводками:

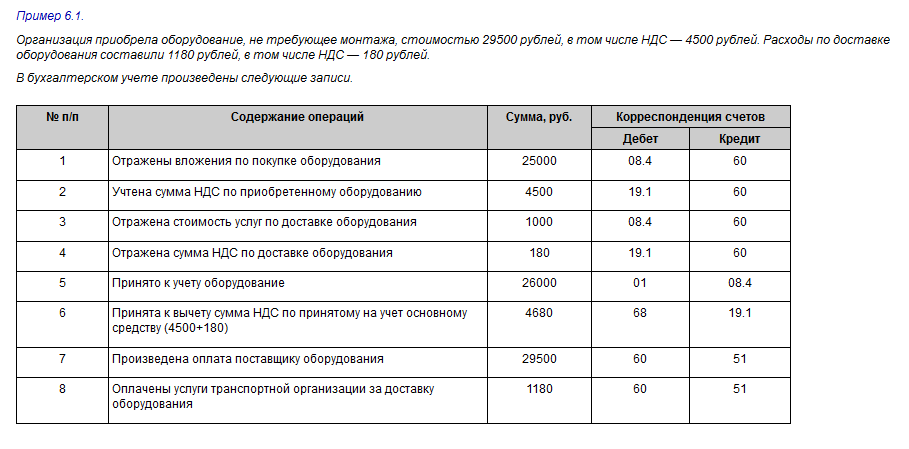

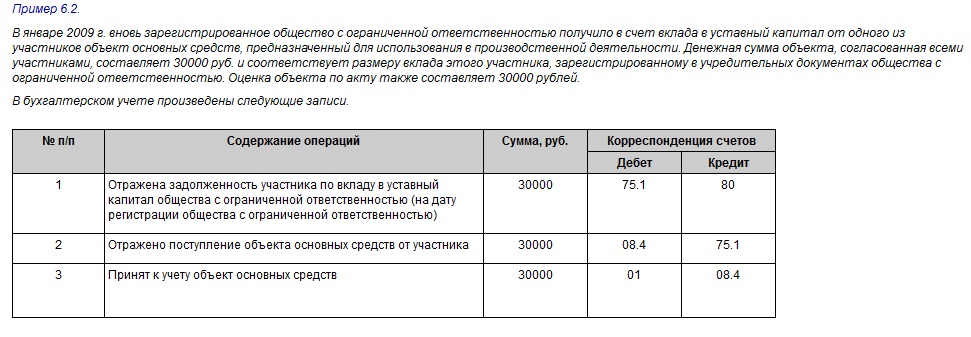

ООО «Бонек» приобрел оборудование, не требующее монтажа, стоимостью 29500 рублей, в том числе НДС – 4500 рублей. Расходы по доставке оборудования составили 1180 рублей, в том числе НДС – 180 рублей. ООО «Бонек» в январе 2012 года вновь зарегистрированное ООО «Юпитер» получило в счет вклада в уставный капитал от одного из участников объект основных средств, предназначенный для использования в производственной деятельности. Денежная сумма объекта, согласованная всеми участниками составляет 30000 рублей и соответствует размеру вклада этого участника, зарегистрированному в учредительных документах ООО «Бонек». Оценка объекта по акту также составляет 30000 руб.

Для получения достоверной информации о движении, наличии основных средств в учете и отчетности важно правильно их оценивать. Основные средства оцениваются по первоначальной, восстановительной и остаточной стоимости. Принципы оценки основных средств одинаковы для всех предприятий, независимо от форм собственности.[9] Первоначальная стоимость отражает фактические затраты на приобретение или сооружение основных средств, в т. ч. расходы по доставке, монтажу, установке и наладке. Первоначальная стоимость формируется на момент вступления объекта в эксплуатацию. Изменение первоначальной стоимости основных средств производится при модернизации, реконструкции или переоценке основных средств. [8, c. 123] Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости. [2, гл. II, п. 7] Известно, что средства труда производятся в разное время, при разном уровне производительности труда, цен на материалы, заработной платы. По этой причине первоначальная оценка основных средств, произведенных в разное время, отражает разный уровень затрат. Для обеспечения единой оценки однородных основных средств периодически их переоценивают по так называемой восстановительной стоимости. Переоценка - уточнение восстановительной стоимости основных средств с целью приведения к современному уровню рыночных цен. Результатом переоценки является уценка (восстановительная стоимость меньше остаточной) или дооценка (восстановительная стоимость больше остаточной) стоимости. После переоценки восстановительную стоимость принимают за первоначальную стоимость.[8, c. 124-126] ООО «Бонек» год назад купил станок за 100 000 руб, за год начисленная амортизация – 5 000 рублей, т.о. остаточная стоимость 95 000 рублей должна быть отражена в балансе по строке Основные средства. Но в истекшем году фирмой-производителем было выпущено в свет новое поколение станков, поэтому купленный год назад станок автоматически устарел и на рынке его можно продать только за 80 000 рублей. При помощи процедуры переоценки станок будет учтен на балансе по рыночной стоимости – 80 000 рублей, что позволит соблюсти принципы полноты и достоверности при подготовке финансовой отчетности. Восстановительная стоимость основных средств – это стоимость воспроизводства основных средств по современным ценам и в современных условиях изготовления аналогичных объектов. Остаточная стоимость - разница между первоначальной стоимостью и начисленной амортизацией. По остаточной стоимости основные средства отражаются в бухгалтерском балансе. [8, c. 123] Бухгалтерские проводки по учету переоценки основных средств:

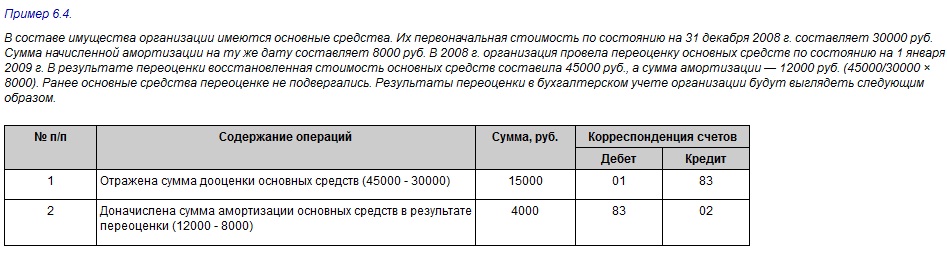

ООО «Бонек» в составе имущества организации имеются основные средства. Их первоначальная стоимость на 31 декабря 2008 года составляет 30000 рублей. Сумма начисленной амортизации на ту же дату составляет 8000 рублей. Организация провела переоценку основных средств по состоянию на 1 января 2012 года. В результате переоценки восстановительная стоимость ОС составила 45000 рублей, а сумма амортизации – 12000 руб. ( 45000/30000*8000).

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|