|

|

Физический и моральный износ основного капитала, амортизация капитала.12 Тема 4. Основной капитал в строительстве

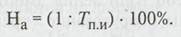

Понятие основного капитала. Классификация основного капитала. Методы учёта и оценки основных средств. Физический и моральный износ основного капитала, амортизация капитала. Показатели эффективности использования основного капитала. 6. Основные направления повышения эффективности использования основных средств. Сущность лизинга. Субъекты и объекты лизинга. Виды лизинга. Порядок осуществления лизинговой сделки Понятие основного капитала. В общем виде капитал представляет собой материальные и финансовые средства предприятия (оборудование, здания, сооружения, машины и механизмы, материалы, денежные активы, ценные бумаги), а также интеллектуальные разработки и предпринимательские способности (нематериальные средства), которые создают условия для производства и участвуют в процессе производства с целью получения прибыли. Рассматривая материально-вещественную форму капитала в составе актива баланса, выделяют внеоборотный и оборотный капитал (предметы труда). Внеоборотный капитал включает основной капитал (в форме основных фондов) и нематериальные активы (нематериальные ценности). Основной капитал — это товарно-материальные ценности, которые в течение длительного периода времени сохраняют свою вещественно-натуральную форму, изнашиваются постепенно и переносят свою стоимость на готовую продукцию или услуги по частям. Сущность основного капитала можно охарактеризовать следующим образом: • он вещественно воплощен в средствах труда; • его стоимость по частям переносится на производимую продукцию; • он сохраняет натуральную форму длительное время, теряя ее по мере износа; • он возмещается на основе амортизационных отчислений по истечении срока службы. К основным фондам относятся: здания и сооружения, рабочие и силовые машины, измерительные и регулирующие приборы, вычислительная техника, транспортные средства, инструменты и т.п. Сегодня в экономической литературе для определения роли и характера использования средств труда применяют различные термины. Как правило, когда говорят о натуральной форме, то чаще употребляют термин основные фонды, а если речь идет о стоимостном выражении — термин основные средства. В последнее время с переходом к принятым в международной практике терминам, подчеркивая связь основных средств с источниками финансирования, достаточно часто используют понятие основной капитал. Классификация основного капитала. В зависимости от функционального назначения (характера участия в процессе производства) основные фонды подразделяются на производственные и непроизводственные. Основной производственный капитал включает основные фонды, которые принимают участие в сфере производства и обслуживают его. Степень их участия в процессе производства различна: одни участвуют в производстве в качестве орудий труда (машины, оборудование, инструменты), другие обеспечивают бесперебойность производственного процесса (сооружения, передаточные устройства), третьи создают необходимые условия для организации производственного процесса (производственные здания), хранения или перемещения производственных запасов и готовой продукции (складские помещения, транспортные средства и т.п.). К основному непроизводственному капиталу относятся основные фонды, которые не участвуют прямо или косвенно в процессе производства и предназначены для целей непроизводственного потребления, т.е. жилищного и социально-культурного обслуживания (основные средства жилищно-коммунального хозяйства, здравоохранения, культуры и др.) Основные фонды в зависимости от натурально-вещественного характера подразделяют по видам: — здания и сооружения; — рабочие машины; — силовые машины и оборудование; — транспортные средства; — инструмент и инвентарь. По степени использования основные фонды подразделяются на действующие и недействующие (находящиеся в запасе и на консервации). В зависимости от принадлежности различают основные средства, собственные, т.е. принадлежащие данному предприятию на праве собственности и привлеченные —полученные предприятием в аренду за определенную плату. С точки зрения участия отдельных составляющих в производственном процессе и воздействия их на предметы труда, основные производственные фонды подразделяются на две части: активную, включающую рабочие и силовые машины, оборудование, транспортные средства, инструмент и инвентарь; пассивную, к которой относятся строения, занятые подсобными и вспомогательными производствами, строения, в которых размещены административные помещения, склады, лаборатории, а также эстакады, дороги и т.д. Структура основных производственных фондов строительства раскрывает его специфические особенности, связанные с тем, что строительная продукция недвижима и производственные фонды перемещаются на объект. Методы учёта и оценки основных средств. Для получения информации о наличии отдельных групп основных средств, их техническом состоянии и стоимости производится учёт основных средств как в натуральном, так и в стоимостном выражениях. Существует четыре метода их денежной оценки. Первоначальная стоимость — это фактическая стоимость создания основных средств. Она включает затраты на строительство, изготовление или приобретение основных средств, на доставку и строительно-монтажные работы. Оценка по первоначальной стоимости производится в ценах тех лет, когда основные средства создавались. По первоначальной стоимости основные средства учитываются на балансе предприятий, поэтому она называется балансовой стоимостью. Этот метод оценки не характеризует износ основных средств, не позволяет проанализировать их динамику, не показывает действительную стоимость фондов в данное время. Восстановительная стоимость — это стоимость воспроизводства основных средств. Она определяется путем переоценки основных средств в ценах, действующих в году, когда проводится переоценка. Восстановительная стоимость обеспечивает единую оценку основных средств, произведенных в разные годы. Остаточная стоимость — это первоначальная (или восстановительная) стоимость основных средств за вычетом износа. Остаточная стоимость характеризует неамортизированную часть стоимости основных средств, т.е. стоимость, еще не перенесенную па готовые изделия. Среднегодовая стоимость определяется исходя из стоимости основных средств на начало года, планируемого их ввода и выбытия за расчётный период. Физический и моральный износ основного капитала, амортизация капитала. В процессе эксплуатации или бездействия основной капитал подвергается износу. Различают физический и моральный износ. Физический износ — это материальное изнашивание основного капитала, постепенная потеря его первоначального качества и потребительской стоимости, физических, механических, химических и других свойств. Под моральным износом основного капитала понимается уменьшение его стоимости до окончания срока службы вследствие снижения затрат на его воспроизводство по мере того, как новые виды капитала начинают производиться дешевле, имеют более высокую производительность и технически более совершенны. Амортизация капитала — это постепенное перенесение его первоначальной стоимости по мере физического и морального износа на стоимость изготовляемой продукции. Отчисления, предназначенные для возмещения стоимости изношенной части капитала, называются амортизационными. Величина амортизационных отчислений определяется по норме амортизации. Норма амортизации — это годовой процент перенесения стоимости капитала на производимую продукцию. Срок полезного использования основных средств — это ожидаемый или расчетный период эксплуатации основных фондов. Различают линейный, нелинейный и производительный способы начисления амортизации. При линейном способе начисления амортизации стоимость основных фондов переносится на стоимость готовой продукции равными частями (по годам) в течение всего срока их полезного использования. Норма амортизации при линейном способе — величина, обратная сроку полезного использования, которая в процентах определяется по формуле:

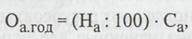

Годовые амортизационные отчисления при этом способе рассчитываются по формуле:

где Са — стоимость ОФ на конец отчетного года, подлежащая амортизации. При нелинейном способе начисления амортизации стоимость основных фондов переносится на стоимость готовой продукции неравномерно по годам в течение срока их полезного использования. Нелинейный способ предполагает использование двух методов ускоренной амортизации: метода суммы чисел и метода уменьшаемого остатка. При методе суммы чисел на каждый год срока полезного использования основных средств предприятия определяется годовая норма амортизации в процентах (Наi), которая рассчитывается по формуле:

где Tai — число лет, остающихся до конца срока полезного использования, i= Тп.и,..., 1; ∑ЧЛ - сумма чисел лет срока полезного использования объекта. Сумма чисел лет срока полезного использования оборудования определяется по формуле ∑ЧЛ = Тп.и.* (Тп.и + 1) : 2 либо прямым счетом. Если срок полезного использования объекта равен пяти годам, то ∑ЧЛ =1 + 2 + 3 + 4 + 5=15. По формуле ∑ЧЛ = 5*(5+1):2= 15. Годовые амортизационные отчисления для каждого года срока полезного использования основных фондов определяются так же, как и при линейном способе, но норма амортизации с каждым годом будет уменьшаться. В результате ежегодных амортизационных отчислений на предприятиях образуется амортизационный фонд, который остается в полном распоряжении хозяйствующего субъекта и используется им на капитальные вложения в форме нового строительства, реконструкции, модернизации и технического перевооружения основных средств. При методе уменьшаемого остатка годовая сумма начисленной амортизации рассчитывается исходя из определяемой на начало отчетного года не доамортизированной стоимости (разности амортизируемой стоимости и суммы начисленной до начала отчетного года амортизации) и нормы амортизации, исчисленной исходя из срока полезного использования объекта и коэффициента ускорения (от 1 до 2,5 раза), принятого организацией.

12 Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|