|

|

Тема 6 ЛОГИКА И ТЕХНИКА ФИНАНСОВЫХ ВЫЧИСЛЕНИЙПосле изучения этой темы вы сможете получить представление: • о временной ценности денег; • операциях дисконтирования и наращения; • видах ставок и схемах наращения и дисконтирования; • целесообразности применения той или иной схемы; • оценке денежных потоков; • видах аннуитетов и их оценке; • финансовых таблицах. 6.1. Временная ценность денег

Переход к рыночной экономике, укрепление и стабилизация условий функционирования рыночных механизмов сопровождается появлением видов деятельности, имеющих для финансового менеджера предприятия принципиально новый характер. Как уже упоминалось, к их числу относятся две типовые задачи: эффективное вложение денежных средств и поиска и привлечение на приемлемых условиях источников финансирования. В условиях централизованно планируемой экономики на уровне обычного предприятия подобных задач практически не существовало. Причин было несколько. Прежде всего ни юридические, ни физические лица официально, как правило, не располагали крупными свободными денежными средствами. В частности, денежные ресурсы предприятия жестко лимитировались прямыми или косвенными методами. Наличные деньги лимитировались путем установления Государственным банком максимального размера денежных средств, который мог находиться в кассе на конец рабочего дня. Сумма средств на расчетном счете ограничивалась косвенными методами, главным образом, путем изъятия средств в бюджет в конце отчетного периода, а также путем введения довольно жестких нормативов собственных оборотных средств. Еще одна причина состояла в том, что практически единственный путь использования свободных денег был связан с размещением их под проценты в сберегательном банке. Стабильность экономического развития, оказавшаяся, как теперь принято говорить, застоем, гарантировала в этом случае не только сохранность денежных средств, но и их небольшой рост. Что касается источников финансирования, то и здесь практически не было выбора. Денежные ресурсы не привлекались на коммерческих условиях, а выделялись уполномоченными государственными органами, что, естественно не способствовало их эффективному использованию. Ситуация резко изменилась в последнее десятилетие XX в. Можно упомянуть о следующих основных моментах. Во-первых, были упразднены многие ограничения, в частности нормирование оборотных средств, что автоматически исключило один из основных регуляторов величины финансовых ресурсов на предприятии. Во-вторых, кардинальным образом изменился порядок исчисления финансовых результатов и распределения прибыли. С введением новых форм собственности стало невозможным изъятие прибыли в бюджет волевым методом (как это делалось в отношении государственных предприятий), благодаря чему у предприятий появились свободные денежные средства. В-третьих, как уже упоминалось выше, произошла существенная переоценка роли финансовых ресурсов, т. е. появились необходимость грамотного управления ими, причем в разных аспектах — по видам, по назначению, во времени и т. д. В-четвертых, появились принципиально новые виды финансовых ресурсов, в частности, возросла роль денежных эквивалентов, в управлении которыми временной аспект имеет решающее значение. В-пятых, произошли принципиальные изменения в вариантах инвестиционной политики. Переход к рынку открывает новые возможности приложения капитала: вложения в коммерческие банки, участие в разного рода рисковых предприятиях и проектах, приобретение ценных бумаг, недвижимости и т. п. Размещая капитал в одном из выбранных проектов, финансовый менеджер планирует не только со временем вернуть вложенную сумму, но и получить экономический эффект. В-шестых, в условиях свойственной переходному периоду финансовой нестабильности, проявляющейся в устойчиво высоких темпах инфляции и снижении объемов производства, стало невыгодным хранить деньги даже в государственном банке. Многие предприятия на своем опыте познали простую истину: в условиях инфляции денежные ресурсы, как и любой другой вид активов, должны обращаться и, по возможности, быстрее. Таким образом, деньги приобретают еще одну характеристику, доселе неведомую широкому кругу людей, но объективно существующую, — временную ценность. В-седьмых, по мере становления коммерческих банков и крупных частных предприятий существенно меняется система финансирования. Сформировался и постоянно расширяется круг потенциальных источников финансирования, альтернативных государственному. Иными словами, появились новые возможности в отношении и привлечения, и инвестирования финансовых ресурсов. Все эти возможности имеют одну общую черту, являющуюся по сути ключевой, — временная ценность задействованных в финансовой операции средств. Данный параметр можно рассматривать в двух аспектах. Первый аспект связан с обесценением денежной наличности с течением времени. Представим, что предприятие имеет временно свободные денежные средства в размере 5 млн руб., а инфляция составляет 20% в год (т. е. цены увеличиваются в 1,2 раза). Это означает, что уже в следующем году, если хранить деньги «в чулке», они уменьшатся по своей покупательной способности и составят в ценах текущего дня лишь 4,17 млн руб. Второй аспект связан с обращением капитала (денежных средств). Для понимания существа дела рассмотрим пример. Пример Предприятие имеет возможность участвовать в некоторой деловой операции, которая принесет доход в размере 10 млн руб. по истечении 2 лет. Предлагается выбрать вариант получения доходов: либо по 5 млн руб. по истечении каждого года, либо единовременное получение всей суммы в конце периода. Даже на житейском уровне очевидно, что второй вариант получения доходов явно невыгоден по сравнению с первым. Это проистекает из того, что сумма, полученная в конце первого года, может быть вновь пущена в оборот и, таким образом, может принести дополнительные доходы. На первый взгляд, такой вывод очевиден и не требует каких-то специальных знаний, однако проблема выбора моментально усложнится, если немного изменить условие задачи; например, доходы таковы: в первый год — 4 млн руб., а во второй — 5 млн руб. В этом случае уже не очевидно, какой вариант предпочтительнее. Приведенный пример можно усложнять и дальше, вводя дополнительные условия (инфляция, стохастичность величины доходов, выплачиваемых единовременно и периодически, оказание дополнительных услуг и т. п.). Даже эти простейшие примеры позволяют сделать очевидное предположение: скорее всего практически любая финансовая операция должна учитывать фактор времени, а потому обоснованное принятие решений по поводу привлечения финансовых ресурсов и их инвестирования с необходимостью должно базироваться на некоторых счетных алгоритмах и методах. Суть этих алгоритмов — учет временной стоимости денег и сравнение эффективности альтернативных вариантов операции через систему процентных ставок. Рассматриваемые в совокупности, они являются одним из основных элементов практически любой системы финансового менеджмента. Наиболее интенсивно финансовые расчеты применяются для оценки инвестиционных проектов, в операциях на рынке ценных бумаг, в ссудозаемных операциях, в оценке бизнеса и др. Проблема «деньги—время» не нова, поэтому уже разработаны удобные модели и алгоритмы, позволяющие ориентироваться в истинной цене будущих доходов с позиции текущего момента. Коротко охарактеризуем их в теоретическом и практическом аспектах. Ниже будут приведены лишь базовые счетные формулы и алгоритмы, которыми, на наш взгляд, просто обязан владеть специалист, которому по долгу службы приходится иметь дело с принятием решений финансового характера. При этом акцент будет сделан на объяснение логики вычислительных процедур. Для более систематизированной и углубленной подготовки в этой области требуется ознакомление со специализированной литературой и навыки в практической деятельности.

6.2. Операции наращения и дисконтирования

Логика построения основных алгоритмов проста и основана на следующей идее. Простейшим видом финансовой сделки является однократное предоставление в долг некоторой суммы PV с условием, что через некоторое время t будет возвращена большая сумма FV. Как известно, результативность подобной сделки может быть охарактеризована двояко: либо с помощью абсолютного показателя — прироста (FV — PV), либо путем расчета некоторого относительного показателя. Абсолютные показатели чаще всего не подходят для подобной оценки ввиду их несопоставимости в пространственно-временном аспекте. Поэтому пользуются специальным коэффициентом — ставкой. Этот показатель рассчитывается отношением приращения исходной суммы к базовой величине, в качестве которой, очевидно, можно взять либо PV, либо FV. Таким образом, ставка рассчитывается по одной из двух формул:

В финансовых вычислениях первый показатель имеет следующие названия; «процентная ставка», «процент», «рост», «ставка процента», «норма прибыли», «доходность», а второй — «учетная ставка», «дисконтная ставка», «дисконт». Очевидно, что обе ставки взаимосвязаны, т. е. зная один показатель, можно рассчитать другой.

Оба показателя могут выражаться либо в долях единицы, либо в процентах. Различие в этих формулах состоит в том, какая величина берется за базу сравнения: в формуле (6.1) — исходная сумма, в формуле (6.2) — возвращаемая сумма. Как же соотносятся между собой эти показатели? Очевидно, что rr > dt, а степень расхождения зависит от уровня процентных ставок, имеющих место в конкретный момент времени. Так, если rt — 8%, dt = 7,4%, т. е. расхождение сравнительно невелико; если г, = 80%, то dt = 44,4%, т. е. ставки существенно различаются по величине. В прогнозных расчетах, например, при оценке инвестиционных проектов, как правило, имеют дело с процентной ставкой, хотя обычно это не оговаривается. Объяснение этому может быть таким. Во-первых, анализ инвестиционных проектов, основанный на формализованных алгоритмах, может выполняться лишь в относительно стабильной экономике, когда уровни процентных ставок невелики и сравнительно предсказуемы — в том смысле, что их значения не могут измениться в несколько раз или на порядок, как это имело место в России в переходный период от централизованно планируемой экономики к рыночной экономике. Если вероятна значительная вариабельность процентных ставок, должны применяться другие методы анализа и принятия решений, основанные, главным образом, на неформализованных критериях. При разумных значениях ставок расхождения между процентной и дисконтной ставками, как мы видели, относительно невелики, и потому в прогнозных расчетах вполне может быть использована любая из них. Во-вторых, прогнозные расчеты не требуют повышенной точности, поскольку результатами таких расчетов являются ориентиры, а не точные оценки. Поэтому, исходя из логики подобных расчетов, предполагающих их многовариантность, а также использование вероятностных оценок и имитационных моделей, излишняя точность не требуется. Следует обратить внимание читателя на следующее весьма важное обстоятельство. В формулах (6.1) и (6.2) пока не акцентируется внимание на продолжительности периода, однако из алгоритма расчета с очевидностью следует, что обе ставки являются функцией времени: чем длительнее период, тем существеннее должно быть различие между суммовыми величинами PV и FV, а потому с изменением продолжительности временного интервала, т. е. продолжительности финансовой операции, должна меняться и ставка. Поскольку финансовые операции могут длиться от нескольких дней до нескольких лет, необходимо всегда помнить следующее правило: процентная ставка в финансовой операции должна быть некоторым образом увязана с продолжительностью операции. Обычно это делается путем задания некоторого базисного интервала, к которому привязывается ставка (год, квартал, месяц, день). Чаше всего характеристика финансовой операции делается с помощью годовой процентной ставки. Процесс, в котором заданы исходная сумма и ставка (процентная или учетная), в финансовых вычислениях называется наращением, искомая величина — наращенной суммой, а используемая в операции ставка — ставкой наращения. Процесс, в котором заданы ожидаемая в будущем к получению (возвращаемая) сумма и ставка, называется дисконтированием, искомая величина — дисконтированной суммой (иногда используется термин приведенная сумма), а используемая в операции ставка — ставкой дисконтирования. В первом случае речь идет о движении денежного потока от настоящего к будущему, во втором — о движении от будущего к настоящему (рис. 6.1).

Итак, в любой простейшей финансовой сделке, предполагающей учет фактора времени с помощью операций наращения и (или) дисконтирования, следующие три параметра являются ключевыми: (а) схема наращения (дисконтирования), (б) используемая ставка, (в) продолжительность базисного периода (т. е. выбранное дробление финансовой операции на базисные периоды); при этом две величины предполагаются заданными, а одна является искомой. Экономический смысл финансовой операции, задаваемой формулой (6.1), состоит в определении величины той суммы, которой будет или желает располагать инвестор по окончании этой операции. Поскольку из формулы (6.1)

то видно, что время генерирует деньги. Разность I = (FV - PV') называется процентом. Это величина дохода от предоставления в долг денежной суммы PV. (Заметим, что в математике процентом называют сотую долю некоторого числа, что, естественно, отличается от экономического понятия «процент».) На практике доходность является величиной непостоянной, зависящей, главным образом, от степени риска, ассоциируемого с видом бизнеса, в который сделано инвестирование капитала. Связь здесь прямо пропорциональная: чем рискованнее бизнес, тем выше значение доходности. Считается, что наименее рисковы вложения в государственные ценные бумаги или в государственный банк, однако доходность операции в этом случае относительно невысока. Величина FV показывает как бы будущую стоимость «сегодняшней» величины PV при заданном уровне доходности. Поскольку из формулы (6.2)

то опять приходим к выводу, что время генерирует деньги. Экономический смысл дисконтирования заключается во временном упорядочении денежных потоков различных временных периодов. Одна из интерпретаций ставки, используемой для дисконтирования, такова: ставка показывает, какой ежегодный процент возврата хочет (или может) иметь инвестор на инвестируемый им капитал. В этом случае искомая величина PV показывает как бы текущую, «сего-' дняшнюю» стоимость будущей величины FV. Пример Предприятие получило кредит на один год в размере 5 млн руб, с условием возврата 10 млн руб. В этом случае с помощью формул (6.1) и (6,2) несложно рассчитать, что процентная ставка равна 100%, а дисконт — 50%. Итак, наращение и дисконтирование — две взаимообратные операции, согласующиеся логически и алгоритмически. Они обеспечивают сопоставимость величин PV и FV с учетом фактора времени и предполагаемой (или требуемой) нормы прибыли. Наращение позволяет получить оценку той суммы FV, на которую можно рассчитывать в будущем, инвестировав некоторым образом исходную сумму PV. Дисконтирование позволяет дать оценку ценности ожидаемой суммы с позиции более раннего момента времени и учета временной ценности денег. Если PV — дисконтированная величина ожидаемой к получению суммы FV, то наиболее наглядная интерпретация этих оценок такова: PV показывает, сколько инвестор готов заплатить «сегодня» за возможность получения суммы FV «завтра» (т. е. в будущем). В известном смысле PV и FV равны, т. е. инвестору безразлично, обладать ли суммой PV «сегодня» или суммой FV «завтра». PV — это осторожная оценка суммы FV. Связывающая величины PV и FV процентная ставка характеризует уровень эффективности соответствующей финансовой операции, заключающейся в том, что инвестор отказывается от PV «сегодня» в пользу FV «завтра», что автоматически предполагает за это долготерпение некоторое вознаграждение в виде превышения FV над PV. Чем выше ставка и чем большее число базисных периодов между моментами, в который ожидается получение FV и к которому эта величина дисконтируется, тем больше различие между PV и FV. Поскольку продолжительность финансовой операции обычно предопределена, т. е. известно, когда можно ожидать получение FV, осторожность в оценке FV, с позиции предшествующего момента времени, достигается за счет варьирования процентной ставкой, причем чем выше значение ставки, тем меньше значение PV, т. е, более осторожно оценивается ценность ожидаемой в будущем суммы FV. Заканчивая раздел, уместно напомнить о том, что идея наращения и дисконтирования, в том числе в приложении к экономике, имеет давнюю историю. Таблицы сложных процентов были впервые разработаны и опубликованы математиками Я. Тренченом (Jan Trenchant) и С. Стевином (Simon Stevin, 1548— 1620) соответственно в 1558 и 1582 гг., причем именно Стевин высказал идею о возможности использования чистой дисконтированной стоимости для оценки финансовых инвестиций [The History of Accounting, p. 208]. Однако лишь в конце XIX в. эта идея получила активное развитие в работах экономистов. Так, в 1887 г. американский инженер А. Веллингтон (A. Wellington) опубликовал работу «Экономическая теория размещения железных дорог», в которой предложил подход к обоснованию целесообразности строительства новой дороги на основе сопоставления дисконтированных значений прогнозных притоков и оттоков денежных средств. В 1891 г. английский бухгалтер Ф. Mop (Francis More) впервые предложил оценивать гудвилл исходя из генерируемых им дополнительных доходов [Каш, р. 401—403J. Идея дисконтирования активно использовалась А. Маршаллом (Alfred Marshall, 1842—1924) и И. Фишером (Irving Fisher, 1867—1947) при изложении логики и техники бюджетирования капиталовложений и оценки инвестиционных альтернатив. На наращении и дисконтировании основаны алгоритмы решений на рынках * ценных бумаг.

6.3. Процентные ставки и методы их начисления

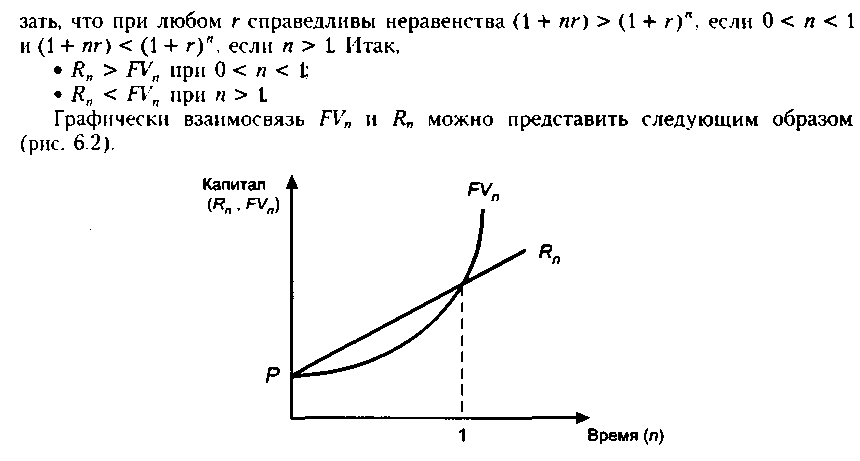

Ссудозаемные операции, составляющие основу коммерческих вычислений, имеют давнюю историю. Именно в этих операциях и проявляется прежде всего необходимость учета временной ценности денег. Несмотря на то что в основе расчетов при анализе эффективности ссудозаемных операций заложены простейшие, на первый взгляд, схемы начисления процентов, эти расчеты многообразны ввиду вариабельности условий финансовых контрактов в отношении частоты и способов начисления, а также вариантов предоставления и погашения ссуд. 6.3.1. Понятия простого и сложного процентов Предоставляя свои денежные средства в долг, их владелец получает определенный доход в виде процентов, начисляемых по некоторому алгоритму в течение определенного промежутка времени. Поскольку стандартным временным интервалом в финансовых операциях является один год, наиболее распространен вариант, когда процентная ставка устанавливается в виде годовой ставки, подразумевающей однократное начисление процентов по истечении года после получения ссуды. Известны две основные схемы дискретного начисления: схема простых процентов (simple interest) и схема сложных процентов (compound interest). Схема простых процентов предполагает неизменность базы, с которой проис* ходит начисление. Пусть исходный инвестируемый капитал равен Р, требуемая доходность — г (в долях единицы). Считается, что инвестиция сделана на условиях простого процента, если инвестированный капитал ежегодно увеличивается на величину Рг. Таким образом, размер инвестированного капитала (R„) через и лет будет равен Считается, что инвестиция сделана на условиях сложною процента, если очередной годовой доход исчисляется не с исходной величины инвестированного капитала, а с общей суммы, включающей ранее начисленные и не востребованные инвестором проценты. В этом случае происходит капитализация процентов по мере их начисления, т. е. база, с которой начисляются проценты, все время возрастает. Следовательно, размер инвестированного капитала будет равен

Как же соотносятся величины R„ и FVn? Это чрезвычайно важно знать при проведении финансовых операций. Все зависит от величины п. Сравним множители наращения по простым и сложным процентам, т. е. сравним (1 + пг) и (1 + г)”. Очевидно, что при п — 1 эти множители совпадают и равны (1 + г). Можно пока-

Таким образом, в случае ежегодного начисления процентов для лица, предоставляющего кредит: • более выгодной является схема простых процентов, если срок ссуды менее одного года (проценты начисляются однократно в конце периода): • более выгодной является схема сложных процентов, если срок ссуды превышает один год (проценты начисляются ежегодно); • обе схемы дают одинаковые результаты при продолжительности периода 1 год и однократном начислении процентов. В случае краткосрочных ссуд со сроком погашения до одного года в качестве показателя п берется величина, характеризующая удельный вес длины подиериода (дни, месяц, квартал, полугодие) в общем периоде (год). Длина различных временных интервалов в расчетах может округляться: месяц — 30 дней; квартал — 90 дней; полугодие — 180 дней; год — 360 (365 или 366) дней. Пример Рассчитать наращенную сумму с исходной суммы в 1 тыс. долл. при размещении ее в банке на условиях начисления простых и сложных процентов, если: а) годовая ставка 20%; б) периоды наращения: 90 дней, 180 дней, 1 год, 5 лет, 10 лет. Полагать, что в году 360 дней. Результаты расчетов имеют следующий вид.

простых процентов — 1,05 тыс. долл.; при использовании схемы сложных процентов — 1,0466 тыс. долл. Следовательно, более выгодна первая схема (разница — 3,4 долл.). Если срок размещения денежных средств превышает один год. ситуация меняется диаметрально: более выгодна схема сложных процентов, причем наращение в этом случае идет очень быстрыми темпами. Так, при ставке в 20% годовых удвоение исходной суммы происходит следующим темпом: при использовании схемы простых процентов за 5 лет, а при использовании схемы сложных процентов — менее чем за 4 года. Использование в расчетах сложного процента в случае многократного его начисления более логично, поскольку в этом случае капитал, генерирующий доходы, постоянно возрастает. При применении простого процента доходы по мере их начисления целесообразно снимать для потребления или использования в других инвестиционных проектах или текущей деятельности. Итак, формула наращения по схеме сложных процентов имеет вид

Множитель FMl(r, п) = (1 + г)” инвариантен по отношению к суммовым величинам, а потому для удобства пользования его можно табулировать для различных комбинаций г и п (см. Приложение 3), Этот множитель называется мультиплицирующим множителем для единичного платежа. Формула сложных процентов является одной из базовых формул в финансовых вычислениях. Экономический смысл множителя FM 1(г, п): он показывает, чему будет равна одна денежная единица (один рубль, один доллар, одна иена и т. п.) через п периодов при заданной процентной ставке г, т. е. он оценивает будущую стоимость одной денежной единицы. Подчеркнем, что при пользовании этой и последующими финансовыми таблицами необходимо следить за соответствием длины периода и процентной ставки. Так, если базисным периодом начисления процентов является квартал, то в расчетах должна использоваться квартальная ставка.

В практических расчетах для наглядной и быстрой оценки эффективности предлагаемой ставки наращения при реализации схемы сложных процентов пользуются приблизительным расчетом времени, необходимого для удвоения инвестированной суммы, известным как правило 72-х. Это правило заключается в следующем: если г — процентная ставка, выраженная в процентах, то представляет собой число периодов, за которое исходная сумма приблизительно удвоится. Это правило хорошо срабатывает для небольших значений г (до 20%). Так, если годовая ставка г = 12%, то к = 6 годам. Подчеркнем, что здесь речь идет о периодах начисления процентов и соответствующей данному периоду ставке. Если базисным периодом, т. е. периодом наращения, является половина года, то в расчете должна использоваться полугодовая ставка. Следует также обратить внимание на то, что хотя в большинстве финансовых расчетов процентная ставка берется в долях единицы, в формуле алгоритма правила 72-х ставка взята в процентах. 6.3.2. Области применения схемы простых процентов

На практике многие финансовые операции выполняются в рамках одного года, при этом могут использоваться различные схемы и методы начисления процентов. Рассмотрим часто встречающиеся ситуации, когда активно применяется схема простых процентов. Краткосрочный кредит. В этом случае денежные средства заемщику предоставляются на срок до одного года и, как правило, с однократным начислением процентов. Как отмечалось выше, в этом случае для кредитора, диктующего чаще всего условия финансового контракта, более выгодна схема простых процентов; при этом в расчетах используют промежуточную процентную ставку, которая равна доле годовой ставки, пропорциональной доле временного интервала в году. Общий алгоритм наращения некоторой исходной суммы по схеме простых процентов при заданной доходности г (в долях единицы) описывается формулой (6.5). Если п < 1 (это, напомним, и есть ситуация, когда схема простых процентов более предпочтительна по сравнению со схемой сложных процентов), формулу (6.5) можно представить следующим образом:

Для понимания сути краткосрочной операции наращения капитала, вероятно, наиболее наглядно последнее представление в (6.7), из которого видно, что получаемое по итогам операции наращение рассчитывается умножением исходного капитала Р на произведение дневной ставки (t). Заметим в этой связи, что в представлении (6.7) выполнено упоминавшееся в комментарии к формулам (6.1) и (6.2) правило о соответствии ставки и периода; продолжительность операции оценена в днях, потому сделан переход к дневной ставке. Определяя продолжительность финансовой операции, принято день выдачи и день погашения кредита считать за один день. В зависимости от того, чему берется равной продолжительность года (квартала, месяца), размер промежуточной процентной ставки может быть различным. Возможны два варианта: • точный процент, определяемый, исходя из точного числа дней в году (365 или 366), в квартале (от 89 до 92), в месяце (от 28 до 31); • обыкновенный процент, определяемый, исходя из приближенного числа дней в году, квартале и месяце (соответственно 360, 90, 30). При определении продолжительности периода, на который выдан кредит, также возможны два варианта: • принимается в расчет точное число дней пользования кредитом (расчет ведется по дням); • принимается в расчет приблизительное число дней пользования кредитом (исходя из продолжительности месяца в 30 дней). Для упрощения процедуры расчета точного числа дней пользуются специальными таблицами (одна для обычного года, другая — для високосного), в которых все дни в году последовательно пронумерованы. Продолжительность финансовой операции определяется вычитанием номера первого дня из номера последнего дня (см. Приложение 4). В том случае, когда в расчетах используется точный процент, берется и точная величина продолжительности финансовой операции; при использовании обыкновенного процента может применяться как точное, так и приближенное число дней пользования кредитом. Таким образом, расчет может выполняться одним из трех способов: • обыкновенный процент с точным числом дней (применяется в Бельгии, Франции); • обыкновенный процент с приближенным числом дней (Германия, Дания, Швеция); • точный процент с точным числом дней (Великобритания, США). В практическом смысле эффект от выбора того или иного способа зависит от значительности суммы, фигурирующей в финансовой операции. Но и так ясно, что использование обыкновенных процентов с точным числом дней ссуды, как правило, дает больший результат, чем применение обыкновенных процентов с приближенным числом дней пользования кредитом. Пример Предоставлен кредит в размере 7 млн руб, 10 февраля с погашением 10 июня под 20% годовых (год невисокосный). Рассчитать разными способами сумму к погашению (FV). Решение Величина уплачиваемых за пользование кредитом процентов зависит от числа дней, которое берется в расчет. Точное число дней определяется по таблице с номерами дней года (см. Приложение 4): 161 —41 = 120 дн. Приближенное число дней кредита рассчитывается следующим образом: 18 дней февраля (59 —41)+ 90 дн. (по 30 дней каждого из трех месяцев: март, апрель, май) + 10 дней июня - 118 дн. Возможные варианты возврата долга определяются с помощью формулы

Учет векселя банком. Это еще одна весьма распространенная операция краткосрочного характера, для оценки которой используется схема простых процентов, с тем лишь отличием, что в расчете применяется дисконтная ставка. Одна из причин состоит в том, что векселя могут оформляться по-разному, однако чаще всего банку приходится иметь дело с суммой к погашению, т. е. с величиной FV. Схема действий в этом случае может быть следующей.

Владелец векселя на сумму FV предъявляет его банку, который соглашается учесть его, т. е. купить, удерживая в свою пользу часть вексельной суммы, которая нередко также называется дисконтом. В этом случае банк предлагает владельцу сумму (PV), исчисляемую, исходя из объявленной банком ставки дисконтирования (</). Очевидно, что чем выше значение дисконтной ставки, тем большую сумму удерживает банк в свою пользу. Расчет выдаваемой банком суммы ведется с помощью одного из представлений формулы (6.8), являющейся следствием формулы (6.4): Можно выполнить и более глубокий факторный анализ. Дело в том, что доход банка при учете векселя складывается из двух частей: процентов по векселю, причитающихся за время, оставшееся до момента погашения векселя, и собственно комиссионных за предоставленную услугу. Как уже упоминалось выше, теоретическая дисконтная ставка меньше процентной. Однако на практике, устанавливая дисконтную ставку, банк, как правило, повышает ее в зависимости от условий, на которых выдан вексель, риска, связанного с его погашением, комиссионных, которые банк считает целесообразным получить за оказанную услугу, и т. п. Поскольку величина процентов по векселю за период с момента учета до момента погашения предопределена, банк может варьировать лишь размером комиссионных путем изменения учетной ставки. Прежде чем рассмотреть пример, изложим логику факторного анализа дохода банка в этом случае. Введем следующие обозначения: PV — стоимость векселя в момент его оформления; Р\ — теоретическая стоимость векселя в момент учета; Рг — предлагаемая банком сумма в обмен на вексель; FV — стоимость векселя к погашению; Л,, — общий доход банка от операции.

Скорость наращения стоимости векселя, т. е. наклон прямой {PV, /У}, зависит от уровня процентной ставки г, согласованной между векселедателем и векселедержателем. По мере приближения срока погашения векселя его теоретическая стоимость постоянно возрастает на сумму причитающихся за истекший период процентов; таким образом, в момент учета векселя она составит величину Р\, которую можно рассчитать по формуле (6.7). Таким образом, учитывая вексель в банке, его владелец теоретически мог бы рассчитывать на сумму Pi, а факт ее получения означай бы, что с момента учета векселя кредитором векселедателя фактически становится банк. Вряд ли такое положение устраивает менеджеров банка, поскольку не очевидно, что заложенная в векселе доходность в размере ставки г будет привлекательна для банка. Именно поэтому предлагаемая банком сумма Р2, которая рассчитывается по формуле (6.8), исходя из стоимости векселя к погашению и предлагаемой банком дисконтной ставки d, в принципе не связанной со ставкой г, в подавляющем большинстве случаев меньше теоретической стоимости векселя. Разность Д ( = (Р, — Р2) представляет собой сумму комиссионных, получаемых банком за услугу, оказываемую векселедержателю. С позиции последнего, эта сумма представляет собой затраты, т. е. плату за возможность более быстрого получения наличных. Помимо комиссионных банк получает проценты за период с момента учета до момента погашения векселя, сумма которых рассчитывается по формуле: Ар = FV - Р{. Таким образом, общий доход банка от операции составит Д „ = Др + Af — FV — Р2. Отметим, что реальные потери векселедержателя составляют величину Д г = - Р2, а не сумму (FV — Р2), как это кажется на пер вый взгляд. Дело в том, что с момента учета векселя кредитором становится банк, поэтому ему и передаются проценты за оставшийся период. Пример Предприятие продало товар на условиях потребительского кредита с оформлением простого векселя: номинальная стоимость 150 тыс. руб., срок векселя — 60 дней, ставка процента за предоставленный кредит — 15% годовых. Через 45 дней с момента оформления векселя предприятие решило учесть вексель в банке; предложенная банком дисконтная ставка составляет: (1) 20%; (2) 25% годовых. Рассчитать суммы, получаемые предприятием и банком, если используются обыкновенные проценты с точным числом дней.

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2024 stydopedia.ru Все материалы защищены законодательством РФ.

|

Рис. 6.1. Логика финансовых операций

Рис. 6.1. Логика финансовых операций

Рис. 6.2. Простая и сложная схемы наращения капитала

Рис. 6.2. Простая и сложная схемы наращения капитала

Таким образом, если денежные средства размещены в банке на срок 90 дней (менее одного года), то наращенная сумма составит: при использовании схемы

Таким образом, если денежные средства размещены в банке на срок 90 дней (менее одного года), то наращенная сумма составит: при использовании схемы

на продолжительность финансовой операции

на продолжительность финансовой операции

Разность между FV (номинальной величиной векселя) и PV (дисконтированной величиной векселя) представляет собой комиссионные, удерживаемые банком в свою пользу за предоставленную услугу; в данном примере она составила 625 руб.

Разность между FV (номинальной величиной векселя) и PV (дисконтированной величиной векселя) представляет собой комиссионные, удерживаемые банком в свою пользу за предоставленную услугу; в данном примере она составила 625 руб.

Пример

Пример

Рис. 6.3. Логика факторного разложения дохода банка при учете векселя

Рис. 6.3. Логика факторного разложения дохода банка при учете векселя