|

ПОРЯДОК ВЫПОЛНЕНИЯ ЛАБОРАТОРНОЙ РАБОТЫ

Лабораторная работа рассчитана на шесть академических часов.

Для осуществления расчётов используются возможности Ms Excel.

Валютные курсы, выровненные по прямой, характеризует тренд, то есть общую тенденцию. Однако действие различных случайных факторов может нарушать неуклонное повышение курса и вызвать его колебания. Отклонения от тренда тоже могут иметь свою закономерность изменения. В примере эта закономерность может быть выражена рядом Фурье (гармониками).

Для представления решения данной задачи необходимо войти в Excel. Затем введём исходные данные. В столбец А заносятся месяца, на основании которых осуществляется прогноз, в столбец B заносятся значения ряда  , в столбец C значения тренда , в столбец C значения тренда  , а в столбце D находим отклонения эмпирических данных от теоретических (обозначим их: , а в столбце D находим отклонения эмпирических данных от теоретических (обозначим их:  ). ).

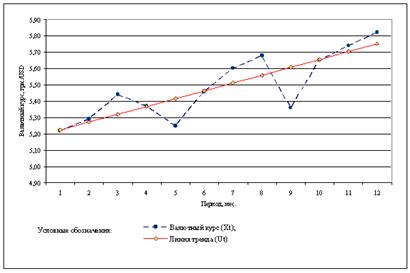

Рисунок 2 – Динамика валютного курса

Таблица 2 – Исходные данные

|

| A

| B

| C

| D

| |

|

| Хt

| Ut

| Y = Xt - Ut

| |

|

| 5,22

| 5,225

| =В2-С2

| |

|

| 5,29

| 5,273

| =В3-С3

| |

|

| 5,44

| 5,321

| =В4-С4

| |

|

| 5,37

| 5,368

| =В5-С5

| |

|

| 5,25

| 5,416

| =В6-С6

| |

|

| 5,46

| 5,464

| =В7-С7

| |

|

| 5,6

| 5,512

| =В8-С8

| |

|

| 5,68

| 5,56

| =В9-С9

| |

|

| 5,36

| 5,608

| =В10-С10

| |

|

| 5,65

| 5,656

| =В11-С11

| |

|

| 5,74

| 5,704

| =В12-С12

| |

|

| 5,82

| 5,752

| =В13-С13

| |

| Итого

| =СУММ(В2:В13)

| =СУММ(С2:С13)

| =СУММ(D2:D13)

| |

| Средняя

| =СРЗНАЧ(В2:В13)

| =СРЗНАЧ(С2:С13)

|

|

Последовательные значения t обычно определяются от 0 с увеличением (приростом), равным  , где n – число уровней эмпирического ряда. В нашем примере n = 12, следовательно, значения t соответственно будут: , где n – число уровней эмпирического ряда. В нашем примере n = 12, следовательно, значения t соответственно будут:

Полученные значения t заносятся в столбец Е, и затем определяются значения синусов и косинусов разных гармоник. Как уже говорилось выше число гармоник не должно превышать число равное n / 2. В данном примере необходимо рассчитать 6 гармоник.

Таблица 3 – Расчёт синусов и косинусов

|

| E

| F

| G

| H

| I

| J

| K

| L

| M

| N

| O

| P

| Q

| |

| t

| cost

| sint

| cos2t

| sin2t

| cos3t

| sin3t

| cos4t

| sin4t

| cos5t

| sin5t

| cos6t

| sin6t

| |

|

|

|

|

|

|

|

|

|

|

|

|

|

| |

| =ПИ()/6

| 0,866

| 0,5

| 0,5

| 0,866

|

|

| -0,5

| 0,866

| -0,866

| 0,5

| -1

|

| |

| =ПИ()/3

| 0,5

| 0,866

| -0,5

| 0,866

| -1

|

| -0,5

| -0,866

| 0,5

| -0,866

|

|

| |

| =ПИ()/2

|

|

| -1

|

|

| -1

|

|

|

|

| -1

|

| |

| =ПИ()*2/3

| -0,5

| 0,866

| -0,5

| -0,866

|

|

| -0,5

| 0,866

| -0,5

| -0,866

|

|

| |

| =ПИ()*5/6

| -0,866

| 0,5

| 0,5

| -0,866

|

|

| -0,5

| -0,866

| 0,866

| 0,5

| -1

|

| |

| =ПИ()

| -1

|

|

|

| -1

|

|

|

| -1

|

|

|

| |

| =ПИ()*7/6

| -0,866

| -0,5

| 0,5

| 0,866

|

| -1

| -0,5

| 0,866

| 0,866

| -0,5

| -1

|

| |

| =ПИ()*4/3

| -0,5

| -0,866

| -0,5

| 0,866

|

|

| -0,5

| -0,866

| -0,5

| 0,866

|

|

| |

| =ПИ()*3/2

|

| -1

| -1

|

|

|

|

|

|

| -1

| -1

|

| |

| =ПИ()*5/3

| 0,5

| -0,866

| -0,5

| -0,866

| -1

|

| -0,5

| 0,866

| 0,5

| 0,866

|

|

| |

| =ПИ()*11/6

| 0,866

| -0,5

| 0,5

| -0,866

|

| -1

| -0,5

| -0,866

| -0,866

| -0,5

| -1

|

|

Значения синусов и косинусов можно определить из таблицы синусов и косинусов или с помощью мастера функции в системе Excel.

Параметры уравнения ряда Фурье вычисляются по формулам:

, (10) , (10)

, (11) , (11)

, (12) , (12)

где k определяет гармонику ряда.

Для вычисления параметров в ячейки А19:К30 вводятся попарные произведения  и косинусов и синусов для t, 2t, 3t и так далее. В ячейках А31:К31 определяем суммы полученных значений. и косинусов и синусов для t, 2t, 3t и так далее. В ячейках А31:К31 определяем суммы полученных значений.

Таблица 4 – Расчёт параметров гармонических рядов

|

| A

| B

| C

| D

| E

| F

| G

| H

| I

| J

| K

| |

| Расчёт параметров гармонических рядов

| |

| Ycost

| Ysint

| Ycos2t

| Ysin2t

| Ycos3t

| Ysin3t

| Ycos4t

| Ysin4t

| Ycos5t

| Ysin5t

| Ycos6t

| |

| =D2*F2

| =D2*G2

| =D2*H2

| =D2*I2

| =D2*J2

| =D2*K2

| =D2*L2

| =D2*M2

| =D2*N2

| =D2*O2

| =D2*P2

| |

| =D3*F3

| =D3*G3

| =D3*H3

| =D3*I3

| =D3*J3

| =D3*K3

| =D3*L3

| =D3*M3

| =D3*N3

| =D3*O3

| =D3*P3

| |

| =D4*F4

| =D4*G4

| =D4*H4

| =D4*I4

| =D4*J4

| =D4*K4

| =D4*L4

| =D4*M4

| =D4*N4

| =D4*O4

| =D4*P4

| |

| =D5*F5

| =D5*G5

| =D5*H5

| =D5*I5

| =D5*J5

| =D5*K5

| =D5*L5

| =D5*M5

| =D5*N5

| =D5*O5

| =D5*P5

| |

| =D6*F6

| =D6*G6

| =D6*H6

| =D6*I6

| =D6*J6

| =D6*K6

| =D6*L6

| =D6*M6

| =D6*N6

| =D6*O6

| =D6*P6

| |

| =D7*F7

| =D7*G7

| =D7*H7

| =D7*I7

| =D7*J7

| =D7*K7

| =D7*L7

| =D7*M7

| =D7*N7

| =D7*O7

| =D7*P7

| |

| =D8*F8

| =D8*G8

| =D8*H8

| =D8*I8

| =D8*J8

| =D8*K8

| =D8*L8

| =D8*M8

| =D8*N8

| =D8*O8

| =D8*P8

| |

| =D9*F9

| =D9*G9

| =D9*H9

| =D9*I9

| =D9*J9

| =D9*K9

| =D9*L9

| =D9*M9

| =D9*N9

| =D9*O9

| =D9*P9

| |

| =D10*

F10

| =D10*

G10

| =D10*

H10

| =D10*

I10

| =D10*

J10

| =D10*

K10

| =D10*

L10

| =D10*

M10

| =D10*

N10

| =D10*

O10

| =D10*

P10

| |

| =D11*

F11

| =D11*

G11

| =D11*

H11

| =D11*

I11

| =D11*

J11

| =D11*

K11

| =D11*

L11

| =D11*

M11

| =D11*

N11

| =D11*

O11

| =D11*

P11

| |

| =D12*

F12

| =D12*

G12

| =D12*

H12

| =D12*

I12

| =D12*

J12

| =D12*

K12

| =D12*

L12

| =D12*

M12

| =D12*

N12

| =D12*

O12

| =D12*

P12

| |

| =D13*

F13

| =D13*

G13

| =D13*

H13

| =D13*

i13

| =D13*

J13

| =D13*

K13

| =D13*

L13

| =D13*

M13

| =D13*

N13

| =D13*

O13

| =D13*

P13

| |

| =СУММ(А19:

А30)

| =СУММ(В19:

В30)

| =СУММ(C19:

C30)

| =СУММ(D19:

D30)

| =СУММ(E19:

E30)

| =СУММ(F19:

F30)

| =СУММ(G19:

G30

| =СУММ(H19:

H30)

| =СУММ(I19:

I30)

| =СУММ(J19:

J30)

| =СУММ(K19:

K30)

|

Затем в ячейках А33:В45 определяем параметры уравнений ряда Фурье.

Таблица 5 – Параметры гармонических рядов

|

| A

| B

| |

| Расчёт параметров уравнений

| |

| a0

| =D14/12

| |

| a1

| =2/12*A31

| |

| b1

| =2/12*B31

| |

| a2

| =2/12*C31

| |

| b2

| =2/12*D31

| |

| a3

| =2/12*E31

| |

| b3

| =2/12*F31

| |

| a4

| =2/12*G31

| |

| b4

| =2/12*H31

| |

| a5

| =2/12*I31

| |

| b5

| =2/12*J31

| |

| a6

| =2/12*K31

| |

| b6

| =0

|

Параметр  равен нулю, так как значения sin6t для различных t всегда будут равны нулю, а, следовательно, и сумма синусов также равна нулю. равен нулю, так как значения sin6t для различных t всегда будут равны нулю, а, следовательно, и сумма синусов также равна нулю.

В результате получаем уравнения искомых отклонений с учётом гармоник, которые имеют вид:

, ,

, ,

Затем определяем значения этих уравнений, для этого в ячейки L18:Q30 заносим формулы:

Таблица 6 – Расчёт гармоник

|

| L

| M

| N

| O

| P

| Q

| |

| V1

| V2

| V3

| V4

| V5

| V6

| |

| =B33+B34*F2+B35*G2

| =L18+B36*H2+B37*I2

| =M18+B38*J2+B39*K2

| =N18+B40*L2+B41*M2

| =O18+B42*N2+B43*O2

| =P18+B44*P2+B45*Q2

| |

| =B33+B34*F3+B35*G3

| =L19+B36*H3+B37*I3

| =M19+B38*J3+B39*K3

| =N19+B40*L3+B41*M3

| =O19+B42*N3+B43*O3

| =P19+B44*P3+B45*Q3

| |

| =B33+B34*F4+B35*G4

| =L20+B36*H4+B37*I4

| =M20+B38*J4+B39*K4

| =N20+B40*L4+B41*M4

| =O20+B42*N4+B43*O4

| =P20+B44*P4+B45*Q4

| |

| =B33+B34*F5+B35*G5

| =L21+B36*H5+B37*I5

| =M21+B38*J5+B39*K5

| =N21+B40*L5+B41*M5

| =O21+B42*N5+B43*O5

| =P21+B44*P5+B45*Q5

| |

| =B33+B34*F6+B35*G6

| =L22+B36*H6+B37*I6

| =M22+B38*J6+B39*K6

| =N22+B40*L6+B41*M6

| =O22+B42*N6+B43*O6

| =P22+B44*P6+B45*Q6

| |

| =B33+B34*F7+B35*G7

| =L23+B36*H7+B37*I7

| =M23+B38*J7+B39*K7

| =N23+B40*L7+B41*M7

| =O23+B42*N7+B43*O7

| =P23+B44*P7+B45*Q7

| |

| =B33+B34*F8+B35*G8

| =L24+B36*H8+B37*I8

| =M24+B38*J8+B39*K8

| =N24+B40*L8+B41*M8

| =O24+B42*N8+B43*O8

| =P24+B44*P8+B45*Q8

| |

| =B33+B34*F9+B35*G9

| =L25+B36*H9+B37*I9

| =M25+B38*J9+B39*K9

| =N25+B40*L9+B41*M9

| =O25+B42*N9+B43*O9

| =P25+B44*P9+B45*Q9

| |

| =B33+B34*F10+B35*

G10

| =L26+B36*H10+B37*

I10

| =M26+B38*J10+B39*

K10

| =N26+B40*L10+B41*

M10

| =O26+B42*N10+B43*

O10

| =P26+B44*P10+B45*Q10

| |

| =B33+B34*F11+B35*

G11

| =L27+B36*H11+B37*

I11

| =M27+B38*J11+B39*

K11

| =N27+B40*L11+B41*

M11

| =O27+B42*N11+B43*

O11

| =P27+B44*P11+B45*Q11

| |

| =B33+B34*F12+B35*

G12

| =L28+B36*H12+B37*

I12

| =M28+B38*J12+B39*

K12

| =N28+B40*L12+B41*

M12

| =O28+B42*N12+B43*

O12

| =P28+B44*P12+B45*Q12

| |

| =B33+B34*F13+B35*

G13

| =L29+B36*H13+B37*

I13

| =M29+B38*J13+B39*

K13

| =N29+B40*L13+B41*

M13

| =O29+B42*N13+B43*

O13

| =P29+B44*P13+B45*Q13

| |

| =СУММ

(L18:L29)

| =СУММ

(M18:M29)

| =СУММ

(N18:N29)

| =СУММ

(O18:O29)

| =СУММ

(P18:P29)

| =СУММ

(Q18:Q29)

|

Теперь сравниваем фактические отклонения  и выравненные по ряду Фурье (сумму шести гармоник). Сравнивая полученные данные, можно сказать, что сумма трёх, четырех, пяти и шести гармоник ряда Фурье довольно близко отражают динамику отклонений фактических уровней от линии тренда. Если к выравненным по прямой теоретическим значениям валютного курса прибавить выравненные по ряду Фурье отклонения, то получим близкие к фактическим уровням показатели валютного курса. и выравненные по ряду Фурье (сумму шести гармоник). Сравнивая полученные данные, можно сказать, что сумма трёх, четырех, пяти и шести гармоник ряда Фурье довольно близко отражают динамику отклонений фактических уровней от линии тренда. Если к выравненным по прямой теоретическим значениям валютного курса прибавить выравненные по ряду Фурье отклонения, то получим близкие к фактическим уровням показатели валютного курса.

Для этого в ячейках A50:F61 записываем суммы значений тренда и уравнения Фурье.

Таблица 7 – Валютные курсы, выравненные по ряду Фурье

|

| A

| B

| C

| D

| E

| F

| |

| Валютные курсы, выровненные по ряду Фурье

| |

| Ut + V1

| Ut + V2

| Ut + V3

| Ut + V4

| Ut + V5

| Ut + V6

| |

| =C2+L18

| =C2+M18

| =C2+N18

| =C2+O18

| =C2+P18

| =C2+Q18

| |

| =C3+L19

| =C3+M19

| =C3+N19

| =C3+O19

| =C3+P19

| =C3+Q19

| |

| =C4+L20

| =C4+M20

| =C4+N20

| =C4+O20

| =C4+P20

| =C4+Q20

| |

| =C5+L21

| =C5+M21

| =C5+N21

| =C5+O21

| =C5+P21

| =C5+Q21

| |

| =C6+L22

| =C6+M22

| =C6+N22

| =C6+O22

| =C6+P22

| =C6+Q22

| |

| =C7+L23

| =C7+M23

| =C7+N23

| =C7+O23

| =C7+P23

| =C7+Q23

| |

| =C8+L24

| =C8+M24

| =C8+N24

| =C8+O24

| =C8+P24

| =C8+Q24

| |

| =C9+L25

| =C9+M25

| =C9+N25

| =C9+O25

| =C9+P25

| =C9+Q25

| |

| =C10+L26

| =C10+M26

| =C10+N26

| =C10+O26

| =C10+P26

| =C10+Q26

| |

| =C11+L27

| =C11+M27

| =C11+N27

| =C11+O27

| =C11+P27

| =C11+Q27

| |

| =C12+L28

| =C12+M28

| =C12+N28

| =C12+O28

| =C12+P28

| =C12+Q28

| |

| =C13+L29

| =C13+M29

| =C13+N29

| =C13+O29

| =C13+P29

| =C13+Q29

|

Чтобы оценить, какая из сумм гармоник точно отражает колебания, можно воспользоваться расчётом остаточной дисперсии  и относительного отклонения s. Однако в расчётах также часто, для того чтобы оценить достоверность полученных данных, используют расчёт парных коэффициентов корреляции между фактическими уровнями и выравненными с учётом гармоник. Где он окажется выше, та сумма гармоник более близка к действительным колебаниям. и относительного отклонения s. Однако в расчётах также часто, для того чтобы оценить достоверность полученных данных, используют расчёт парных коэффициентов корреляции между фактическими уровнями и выравненными с учётом гармоник. Где он окажется выше, та сумма гармоник более близка к действительным колебаниям.

Для расчёта парных коэффициентов корреляции в ячейки J49:J54 введем функцию КОРРЕЛ из мастера функций. В окошко массива 1 вводим значения фактического валютного курса, а в окошко массива 2 – значения валютного курса, выравненные по ряду Фурье.

Таблица 8 – Расчёт парных коэффициентов корреляции

|

| I

| J

| |

| Парные коэффициенты корреляции

| |

| R(xt,Ut+V1)

| =КОРРЕЛ(В2:В13;А50:А61)

| |

| R(xt,Ut+V2)

| =КОРРЕЛ(В2:В13;В50:В61)

| |

| R(xt,Ut+V3)

| =КОРРЕЛ(B2:B13;C50:C61)

| |

| R(xt,Ut+V4)

| =КОРРЕЛ(B2:B13;D50:D61)

| |

| R(xt,Ut+V5)

| =КОРРЕЛ(B2:B13;E50:E61)

| |

| R(xt,Ut+V6)

| =КОРРЕЛ(B2:B13;F50:F61)

|

Таблица 9 – Парные коэффициенты корреляции

|

| I

| J

| |

| R(xt,Ut+V1)

| 0,849042060

| |

| R(xt,Ut+V2)

| 0,876350886

| |

| R(xt,Ut+V3)

| 0,965774098

| |

| R(xt,Ut+V4)

| 0,968671212

| |

| R(xt,Ut+V5)

| 0,987257812

| |

| R(xt,Ut+V6)

| 0,989347690

|

В рассматриваемом примере наибольший коэффициент корреляции 0,989 между фактическими значениями валютного курса и значениями валютного курса, выравненными с учётом суммы шести гармоник. Следовательно, выравнивание отклонений следует производить с учётом суммы шести гармоник (рис.3).

Выравнивание играет важную роль в анализе рядов динамики. Правильный подбор типа кривой для определения тренда может иметь не только теоретический, но и практический интерес, в частности при прогнозировании.

Однако надо заметить, что обработка рядов динамики любым указанным способом, в том числе и с помощью ряда Фурье, только тогда даст действительный эффект, если наблюдение охватывает достаточно большое число точек.

Рисунок 3 – Динамика валютного курса с учётом ряда Фурье Рисунок 3 – Динамика валютного курса с учётом ряда Фурье

На конечном этапе работы произведём оценку качества полученной модели (валютного курса, выравненного с учётом шести гармоник) и прогнозирование с использованием полученного ряда Фурье.

Для оценки степени близости полученного уравнения к фактическим данным можно получить по корреляционному отношению:

(13) (13)

где  – фактические значения валютного курса; – фактические значения валютного курса;

– значения валютного курса, выравненные с учётом шести гармоник; – значения валютного курса, выравненные с учётом шести гармоник;

– значения валютного курса, полученные по уравнению тренда. – значения валютного курса, полученные по уравнению тренда.

Порядок расчётов представим в виде следующей таблицы:

Таблица 10 – Расчёт параметров корреляционного отношения

|

| A

| B

| C

| D

| |

|

|

|

|

| |

| =B2-F50

| =СТЕПЕНЬ(A65;2)

| =B2-$B$15

| =СТЕПЕНЬ(C65;2)

| |

| =B3-F51

| =СТЕПЕНЬ(A66;2)

| =B3-$B$15

| =СТЕПЕНЬ(C66;2)

| |

| =B4-F52

| =СТЕПЕНЬ(A67;2)

| =B4-$B$15

| =СТЕПЕНЬ(C67;2)

| |

| =B5-F53

| =СТЕПЕНЬ(A68;2)

| =B5-$B$15

| =СТЕПЕНЬ(C68;2)

| |

| =B6-F54

| =СТЕПЕНЬ(A69;2)

| =B6-$B$15

| =СТЕПЕНЬ(C69;2)

| |

| =B7-F55

| =СТЕПЕНЬ(A70;2)

| =B7-$B$15

| =СТЕПЕНЬ(C70;2)

| |

| =B8-F56

| =СТЕПЕНЬ(A71;2)

| =B8-$B$15

| =СТЕПЕНЬ(C71;2)

| |

| =B9-F57

| =СТЕПЕНЬ(A72;2)

| =B9-$B$15

| =СТЕПЕНЬ(C72;2)

| |

| =B10-F58

| =СТЕПЕНЬ(A73;2)

| =B10-$B$15

| =СТЕПЕНЬ(C73;2)

| |

| =B11-F59

| =СТЕПЕНЬ(A74;2)

| =B11-$B$15

| =СТЕПЕНЬ(C74;2)

| |

| =B12-F60

| =СТЕПЕНЬ(A75;2)

| =B12-$B$15

| =СТЕПЕНЬ(C75;2)

| |

| =B13-F61

| =СТЕПЕНЬ(A76;2)

| =B13-$B$15

| =СТЕПЕНЬ(C76;2)

| |

| =СУММ(A65:A76)

| =СУММ(B65:B76)

| =СУММ(C65:C76)

| =СУММ(D65:D76)

|

В результате произведённых расчётов получаем следующее значение корреляционного отношения (ячейка А80):

|

| А

| |

| Значение корреляционного отношения

| |

| =КОРЕНЬ(1-(B77/D77))

|

Исходя из полученного значения корреляционного отношения получаем, что 98,70% выборки характеризуется уравнением, полученным с использованием шести гармоник.

Поскольку наиболее оптимальный результат был получен при использовании при сглаживании в ряде Фурье 6 гармоник, то при расчётах необходимо будет использовать уравнения регрессии (тренда) для получения прогнозного значения на 13 период и уже ранее полученное уравнение, характеризующее сезонную составляющую, следующего вида:

(14)

Однако, следует заметить, что в данном случае, поскольку производится прогнозирование на следующий период, то в качестве значений t в вышеуказанном уравнении следует принять   ( (  ). ).

Для получения уравнения регрессии (тренда) необходимо либо произвести расчёт при помощи метода наименьших квадратов или произвести следующие манипуляции в Excel:

а) на график фактических значений необходимо щелкнуть левой кнопкой мыши и затем щёлкнуть правой – в открывшемся меню следует выбрать “Добавить линию тренда…”, и на вкладке “Тип” указываем – “Линейная”, а на вкладке “Параметры” – ставим флажок напротив параметра “показывать уравнение на диаграмме”. Таким образом, получаем следующее уравнение регрессии для данной выборки:  ; ;

б) в ячейку A83 поместим значение курса валюты, определённое на 13 месяц на основании уравнения регрессии:

|

| А

| |

| Прогнозное значение курса валют U13

| |

| =5,1832+0,0472*13

| Получаем, что по данным тренда значения курса валюты в тринадцатом месяце составят 5,7968 грн./USD;

в) как уже было отмечено выше, при расчёте прогнозных значений также должны быть учтены сезонные влияния, поэтому необходимо рассчитать прогнозное значение сезонной составляющей (V6). Для этого в ячейку А86 поместим значение , представленное в радианах:

Выражение сезонной составляющей в соответствии с формулой (14) имеет следующий вид:

|

| А

| |

| Значение сезонной составляющей V6 при 2ПИ

| |

| =B33+B34*COS(A86)+B35*SIN(A86)+B36*COS(2*A86)+B37*SIN(2*A86)+B38*COS(3*A86)+B39*SIN(3*A86)+B40*COS(4*A86)+B41*SIN(4*A86)+B42*COS(5*A86)+B43*SIN(5*A86)+B44*COS(6*A86)

|

Сезонная составляющая определена в размере минус 0,0363 грн./USD.

Далее при осуществлении операции сложения значения линии тренда на тринадцатом, прогнозируемом временном отрезке и полученного значения сезонной составляющей, приходящейся на это же время, получаем прогнозное значение валютного курса на один месяц вперёд:

|

| А

| |

| Прогнозное значение

| |

| =A83+A89

|

Прогнозное значение валютного курса составляет 5,7606 грн./USD.

СОДЕРЖАНИЕ ОТЧЁТА О ВЫПОЛНЕНИИ ЛАБОРАТОРНОЙ РАБОТЫ

– цель работы;

– исходные данные;

– теоретический раздел;

– порядок выполнения расчетов;

– экономическая интерпретация полученных результатов, графическое представление;

– выводы.

КОНТРОЛЬНЫЕ ВОПРОСЫ

1. Понятие валютного риска, причины его возникновения.

2. Разновидности валютного риска.

3. Характеристика валютного риска.

4. Методы оценки валютного риска, их применение в экономике.

5. Краткосрочный прогноз валютного курса, целесообразность его проведения.

6. Применение среднесрочного прогнозирования валютного риска.

7. Долгосрочный прогноз изменения курса валюты.

8. Факторы, влияющие на принятие решений о покупке или продаже валют.

9. Прогнозирование движения валютного курса на основе анализа фундаментальных факторов.

10. Характеристика технического анализа, его влияние на реальное движение курса валют.

11. Принципы организации эффективного управления валютными рисками.

12. Основные этапы решения задачи выравнивания динамического ряда методом Фурье.

13. Понятие тренда.

14. Как определить количество гармоник, необходимое при выравнивании ряда Фурье.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

1. О порядке осуществления расчётов в иностранной валюте: Закон Украины // Бизнес. – 1999. №35. – С.31-50.

2. Правила осуществления операций на межбанковском валютном рынке Украины: Утв. постановлением Национального банка Украины от 18.03.99г. №127 // Бизнес. – 1999. – №15. – С.24-28.

3. Алексеев А.А. К теории моделирования обменного курса валют / А.А. Алексеев // Кибернетика и системный анализ. – 1995. – №1. – С.170-176.

4. Антонов В.А. Мировая валютная система и международные расчеты / В.А. Антонов. – М.: Теис, 2000. – 192с.

5. Белых Л.П. Устойчивость коммерческих банков / Л.П. Белых. – М.: Банки и биржи, ЮНИТИ, 1996. – 192 с.

6. Вайн С. Личностные факторы в оценке риска: теория и практика / С. Вайн // РЦБ. – 2001. – №5. – С.40-47.

7. Вайн С. Проблемы со стандартными методами борьбы с риском / С.Вайн // РЦБ. – 2001. – №6. – С.36-40.

8. Гаджиев Ф.Р. Управление валютными рисками / Ф.Р. Гаджиев // Деньги и кредит. – 1999. – №9. – С.66 – 69.

9. Деньга В. Перспективы и направления развития методологии количественного анализа риска / В. Деньга // Управление риском. – 1999. – №3. – С. 46-50.

10. Кондратьев Н.Д. Основные проблемы экономической статистики и динамики / Н.Д. Кондратьев. – М.: Наука, 1999. – 618с.

11. Кочетков В.Н. Экономический риск и методы его измерения / В.Н. Кочетков, Н.А. Шипова: Учеб. пос. – К.: Европейский университет финансовых информационных систем, 2000. – 68с.

12. Льюис К.Д. Методы прогнозирования экономических показателей / К.Д. Льюис. – М.: ФиС, 1986. – 133 с.

13. Миклашевская Н. Валютный курс / Н. Миклашевская // Мировая экономика и международные отношения. – 1998. – №2. – С.52-67.

14. Міщенко В. Управління валютними ризиками / В. Мiщенко, В.Ющенко: Навч. пос. – К.: Товариство “Знання”, КОО, 1998. – 444 с.

15. Монин С. Экономические показатели прогнозирования валютных курсов / С. Монин // Рынок Ценных бумаг. – 1998. – №9. – С.60-67.

16. Санжаревський В. Валютний контроль, протидiя “вiдмиванню” коштiв та системнi баннкiвськш ризики / В.Санжаревський // Вiсник Нацiонального банку України. – 2001. – №7. – С.42-45.

17. Суворов А.В. Управление банковскими рисками / А.В.Суворов // Финансы и кредит. – 2002. – №13. – С.53-57.

18. Супрунович Е. Управление риском ликвидности / Е.Супрунович // Банковское дело. – 2002. – №7. – С.17-20.

19. Райс Т. Финансовые инвестиции и риск / Т. Райс, Б. Койли. – К.: Торгово-издательское бюро BHV, 1995. – 592 с.

20. Харко А.Ю. Ризики в управлiннi фiнансовою дiяльнiстю / А.Ю.Харко, В.Ю.Харко // Фiнанси України. – 2002. – №7. – С.79-84.

ПРИЛОЖЕНИЕ А

(справочное)

Таблица А.1 - Варианты заданий.

Динамика изменения валютного курса, грн./СКВ

| №

| t

|

|

|

|

|

|

|

|

|

|

|

|

| |

| Xt

| 3,13

| 3,21

| 3,23

| 3,1

| 3,32

| 3,22

| 3,18

| 3,17

| 3,33

| 3,35

| 3,41

| 3,32

| | Ut

| 3,144

| 3,163

| 3,182

| 3,2

| 3,219

| 3,238

| 3,257

| 3,276

| 3,295

| 3,313

| 3,332

| 3,351

| |

| Xt

| 1,072

| 1,08

| 1,065

| 1,062

| 1,047

| 1,053

| 1,068

| 1,064

| 1,073

| 1,078

| 1,075

| 1,08

| | Ut

| 1,063

| 1,064

| 1,065

| 1,066

| 1,067

| 1,068

| 1,069

| 1,069

| 1,070

| 1,071

| 1,072

| 1,073

| |

| Xt

| 5,4

| 5,9

| 3,8

| 5,9

| 6,1

| 6,8

|

| 7,1

| 6,3

| 7,4

| 7,9

| 8,1

| | Ut

| 4,845

| 5,111

| 5,377

| 5,643

| 5,909

| 6,175

| 6,442

| 6,708

| 6,974

| 7,240

| 7,506

| 7,772

| |

| Xt

| 7,7

| 8,9

| 9,7

| 7,5

| 8,6

| 8,9

| 9,2

| 9,9

| 10,4

| 10,7

| 10,2

| 9,6

| | Ut

| 8,154

| 8,358

| 8,561

| 8,765

| 8,969

| 9,173

| 9,377

| 9,580

| 9,784

| 9,988

| 10,192

| 10,396

| |

| Xt

| 1,42

| 1,55

| 1,3

| 1,29

| 1,29

| 1,31

| 1,34

| 1,41

| 1,79

| 1,96

| 1,91

| 1,76

| | Ut

| 1,249

| 1,300

| 1,350

| 1,401

| 1,452

| 1,502

| 1,553

| 1,604

| 1,655

| 1,705

| 1,756

| 1,807

| |

| Xt

| 2,809

| 2,453

| 2,743

| 3,304

| 3,681

| 4,228

| 4,846

| 5,242

| 2,994

| 3,3

| 3,925

| 4,202

| | Ut

| 2,947

| 3,074

| 3,201

| 3,327

| 3,454

| 3,580

| 3,707

| 3,834

| 3,960

| 4,087

| 4,213

| 4,340

| |

| Xt

| 8,6

| 8,3

| 8,7

| 10,2

| 9,4

| 9,6

| 10,5

|

| 10,7

| 11,6

| 11,6

| 12,2

| | Ut

| 7,524

| 8,087

| 8,649

| 9,211

| 9,773

| 10,335

| 10,898

| 11,460

| 12,022

| 12,584

| 13,146

| 13,709

| |

| Xt

| 0,952

|

| 0,995

| 1,005

| 1,019

| 1,058

| 1,058

| 1,063

| 1,135

| 1,164

| 1,145

| 1,184

| | Ut

| 0,953

| 0,973

| 0,994

| 1,014

| 1,035

| 1,055

| 1,075

| 1,096

| 1,116

| 1,137

| 1,157

| 1,177

| |

| Xt

| 7,16

| 9,35

| 9,1

| 8,76

| 7,79

| 8,74

| 9,21

| 9,51

| 10,75

| 10,46

| 9,37

| 9,93

| | Ut

| 8,105

| 8,3

| 8,495

| 8,69

| 8,885

| 9,08

| 9,275

| 9,47

| 9,665

| 9,86

| 10,055

| 10,25

| |

| Xt

| 2,406

| 2,187

| 2,059

| 1,93

| 2,066

| 2,169

| 2,239

| 2,109

| 1,959

| 1,759

| 1,813

| 1,911

| | Ut

| 2,254

| 2,217

| 2,180

| 2,143

| 2,106

| 2,069

| 2,032

| 1,996

| 1,959

| 1,922

| 1,885

| 1,848

| |

| Xt

| 3,4

| 3,9

| 4,8

| 2,8

| 4,2

| 4,8

| 5,7

| 4,7

| 5,8

| 6,3

| 6,7

| 6,4

| | Ut

| 3,303

| 3,604

| 3,905

| 4,206

| 4,507

| 4,808

| 5,109

| 5,410

| 5,711

| 6,012

| 6,313

| 6,614

| |

| Xt

| 1,251

| 1,124

| 1,073

| 1,001

| 1,004

| 0,973

| 0,916

| 0,87

| 0,847

| 0,685

| 0,702

| 0,577

| | Ut

| 1,210

| 1,157

| 1,104

| 1,051

| 0,998

| 0,945

| 0,892

| 0,839

| 0,786

| 0,733

| 0,680

| 0,627

| |

| Xt

| 8,7

| 8,2

| 4,8

| 6,8

| 7,9

| 8,7

| 9,2

| 7,6

| 8,4

| 9,7

| 7,2

| 10,5

| | Ut

| 7,128

| 7,313

| 7,497

| 7,681

| 7,865

| 8,050

| 8,234

| 8,418

| 8,603

| 8,787

| 8,971

| 9,156

| |

| Xt

| 0,732

| 0,698

| 0,723

| 0,754

| 0,593

| 0,733

| 0,848

| 0,851

| 0,827

| 0,849

| 0,97

| 1,049

| | Ut

| 0,647

| 0,675

| 0,703

| 0,732

| 0,760

| 0,788

| 0,816

| 0,844

| 0,873

| 0,901

| 0,929

| 0,957

| |

| Xt

| 5,6

|

| 4,9

| 5,7

| 6,8

| 7,2

| 6,4

| 7,2

| 8,9

| 7,8

| 8,5

| 7,4

| | Ut

| 5,347

| 5,624

| 5,900

| 6,176

| 6,452

| 6,728

| 7,005

| 7,281

| 7,557

| 7,833

| 8,109

| 8,386

| |

| Xt

| 2,8

| 3,1

| 3,9

| 2,9

| 3,7

| 4,8

| 5,6

| 7,1

| 6,9

| 7,7

|

| 8,1

| | Ut

| 2,486

| 2,982

| 3,479

| 3,975

| 4,472

| 4,968

| 5,465

| 5,961

| 6,458

| 6,954

| 7,451

| 7,947

| |

| Xt

| 1,902

| 2,227

| 1,936

| 1,994

| 2,071

| 2,209

| 2,166

| 1,61

| 1,714

| 1,553

| 1,032

| 1,669

| | Ut

| 2,202

| 2,137

| 2,071

| 2,005

| 1,939

| 1,873

| 1,808

| 1,742

| 1,676

| 1,610

| 1,544

| 1,479

| |

| Xt

| 2,8

| 2,9

| 3,1

| 3,7

| 2,8

| 3,9

| 4,2

| 4,7

| 2,4

| 3,9

| 4,8

| 5,2

| | Ut

| 2,765

| 2,935

| 3,105

| 3,275

| 3,445

| 3,615

| 3,785

| 3,955

| 4,125

| 4,295

| 4,464

| 4,634

| |

| Xt

| 3,6

| 4,9

| 5,6

| 2,8

| 4,8

| 5,4

| 5,9

| 6,3

|

| 4,8

| 6,2

| 7,4

| | Ut

| 3,971

| 4,229

| 4,487

| 4,746

| 5,004

| 5,263

| 5,521

| 5,779

| 6,038

| 6,296

| 6,555

| 6,813

| |

| Xt

| 1,39

| 1,35

| 1,31

| 1,49

| 1,39

| 1,3

| 1,19

| 1,2

| 1,15

| 1,04

| 0,94

| 0,96

| | Ut

| 1,470

| 1,425

| 1,381

| 1,337

| 1,292

| 1,248

| 1,203

| 1,159

| 1,115

| 1,070

| 1,026

| 0,981

|

Не нашли, что искали? Воспользуйтесь поиском по сайту:

©2015 - 2024 stydopedia.ru Все материалы защищены законодательством РФ.

|