|

|

Платить налоги является обязанностью гражданина.12 I Издержки, постоянные и переменные затраты

Тема небольшая, но часто встречающаяся в заданиях. 1. Издержки – это затраты производителя товаров и услуг на приобретение факторов производства. То есть для производства чего-либо надо что-то приобрести: сырьё (земля), рабочую силу, которая бы этим занималась (труд), оборудование (капитал) и так далее.

2. Экономические издержки: 2.1.Внутренние (неявные) 2.2.Внешние (явные, бухгалтерские)

В прошлые годы понимание разницы между этими издержками нам было нужно для успешного решения достаточно редких заданий:

Верны ли следующие суждения об издержках(затратах) производства? А. Внешними (явными, бухгалтерскими) затратами выступают все затраты предприятия, проведенные по бухгалтерским документам, например, выплата заработной платы работникам. Б. Скрытыми (внутренними) затратами могут выступать затраты, связанные с упущенной прибылью, с расходами собственных средств предприятия (к примеру, на покупку акций), с размещением предприятия в собственном здании. 1) верно только А 2) верно только Б 3) верны оба суждения 4) оба суждения неверны

Но поскольку такой формы заданий больше нет, пока неизвестно, что надо ожидать. Так что давайте уясним разницу. Вы - предприниматель. Вам надо узнать сумму расходов на фирму. Что делать? Идти в бухгалтерию. Там Вам по статьям всё распишут: столько-то рублей идёт на приобретение сырья, столько-то на аренду/налоги/рабочую силу/социальные отчисления и так далее. Это означает, что Вы до копейки сможете узнать сумму расходов. Это и есть явные (бухгалтерские) издержки, которые официально зафиксированы и проходят через бухгалтерию. Теперь давайте разберёмся с внутренними издержками. У Вас есть фирма, которая располагается в помещении, которое принадлежит Вам. Вы получаете прибыль от деятельности фирмы в размере 100 рублей. Если бы Вы сдавали это помещение кому-нибудь в аренду, то получали бы доход в размере 150 рублей. А это означает, что Вы неэффективно используете фактор производства капитал и Ваши внутренние издержки составляют 50 рублей (150-100). Или предположим, что Вы получаете всю ту же прибыль в 100 рублей. В случае, если бы Вы Ваш предпринимательский талант использовали в другой фирме (стали бы менеджером в какой-то фирме), то Вы бы получали з/п в 200 рублей. А это означает, что Ваши издержки равны 100 (200-100). А в сумме уже 150. То есть внутренние издержки – это альтернативное использование факторов производства, которые принадлежат Вам.

3. Экономическая прибыль – это разница между совокупной выручкой фирмой и экономическими издержками (помним, что экономические издержки – это внутренние + внешние). Экономическая прибыль ориентирует предпринимателя не просто на получение дохода, но на сравнение этого дохода с тем, который мог бы быть получен в результате альтернативного применения имеющихся ресурсов. 4. Бухгалтерская прибыль - это разница между совокупной выручкой и бухгалтерскими издержками.

5. Виды издержек: 5.1.Постоянные – это издержки, которые не зависят от объёма произведённой продукции. 5.2.Переменные – это издержки, которые зависят от объёма произведённой продукции.

Задания на постоянные/переменные издержки являются частыми гостями в любом варианте ЕГЭ. Задание. Фирма оказывает услуги по уборке нежилых помещений. Найдите в приведённом ниже списке примеры постоянных издержек этой фирмы в краткосрочном периоде и запишите цифры, под которыми они указаны. 1) издержки на приобретение моющих средств 2) арендная плата за офис фирмы 3) издержки на выплату окладов работникам административного аппарата 4) издержки на погашение процентов по ранее взятому кредиту 5) издержки на выплату сдельной заработной платы работников 6) оплата электроэнергии

Но решаются они достаточно легко, если запомнить простую схему:

6. Любой предприниматель стремиться снизить издержки. Это можно добиться путём сокращения лишнего персонала (оптимизация), использованием нового оборудования, контролем над расходом служебного времени сотрудников и тому подобными способами.

II Источники финансирования бизнеса 1. Источники финансирования – это способы получения средств, необходимых для успешного развития бизнеса.

2.Источники финансирования делятся на: 2.1. Внутренние 2.2. Внешние

3. Внутренние источники финансирования бизнеса: 3.1. Прибыль – это главный внутренний источник финансирования бизнеса. Прибыль – это разница между доходами и расходами фирмы. Предприниматель может использовать прибыль для расширения производства, найма дополнительной рабочей силы и тому подобного. 3.2. Амортизационные отчисления – это перенос части стоимости продукции в стоимость товара. Вы закупили станок за 70 рублей. Его срок работы -10 лет. То есть через 10 лет Вы должны будете приобрести новый станок, который с учётом инфляции будет стоить уже 100 рублей. Где взять эти 100 рублей на новый станок? Для этого и нужна амортизация. 100 рублей на 10 лет – это 10 дополнительных рублей в год Вы должны получать. В год Вы делаете 100 автомобилей. Это означает, что в стоимость каждого автомобиля будет добавлено по 1 рублю. С каждого проданного авто 1 рубль будет отчисляться в амортизационный фонд. То есть за год наберётся 10 рублей, а за 10 лет – 100. Вот и всё. Доставайте деньги и идите покупать новое оборудование.

4. Внешние источники (привлекаются «со стороны»): 4.1.Банковские кредиты 4.2.Торговые кредиты 4.3.Субсидии – это частичное финансирование деятельности фирм со стороны государства. Допустим, субсидии на поддержку с/х. 4.4.Акционирование – то есть выпуск и продажа акций компаний.

III Налоги и налоговые системы

1.Налоги — это обязательные безвозмездные платежи физических и юридических лиц государству. Налоговаяполитика — это система мероприятий государства в области налогообложения, которая строится с учетом компромисса интересов государства и налогоплательщиков.

Платить налоги является обязанностью гражданина. 3. Принципы налогообложения: 3.1. Принцип справедливости. Налоги должны быть равными для каждого уровня дохода. 3.2. Принцип определенности и точности налогов – размер налогов, сроки, способ и порядок их начисления должны быть точно определены и понятны налогоплательщикам. 3.3. Принцип удобства взимания налогов для налогоплательщиков – каждый налог должен взиматься в то время и тем способом, при котором плательщику легче выполнить требования налогообложения. 3.4. Принцип обязательности

4. Функцииналогов: 4.1.фискальная – обеспечение финансирования государственных расходов на содержание государственного аппарата, обороны страны и той части непроизводственной сферы, которая не имеет достаточных средств, например, фундаментальной науки, многих учебных заведений, библиотек и т.д.; 4.2. стимулирующая (антиинфляционная) – стимулирование развития научно-технического прогресса, увеличения числа рабочих мест, капитальных вложений в расширение производства путем применения льготного налогообложения; 4.3. социально-воспитательная – сдерживание потребления вредных для здоровья продуктов путем установления на них повышенных налогов; 4.4. конкретно-учетная – осуществление учета доходов граждан, предприятий и организаций. 4.5. распределительная – перераспределение доходов между разными социаль-ными слоями с целью сглаживания неравенства в обществе

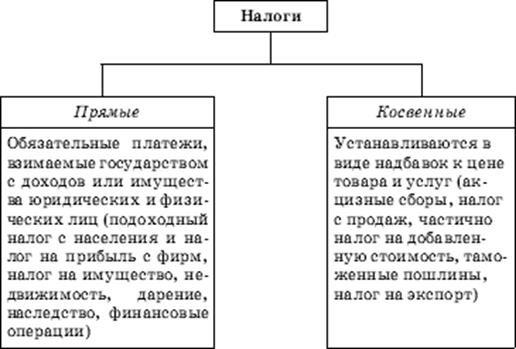

5. Виды налогов: 5.1.Прямые – это налоги с факторов производства и факторных доходов (подоходный налог с населения (13%), налог на прибыль, налог на имущество, недвижимость, дарение, наследство, на финансовые операции и так далее) 5.2.Косвенные – это налоги, которые содержатся в цене товара 5.2.1.Акциз - налог на продажу определенного вида товаров массового потребления. В РФ действует акциз на табачную продукцию, алкоголь, бензин, легковые автомобили. Это означает, что с каждой выпущенной пачки сигарет производитель уплачивает определённую сумму в пользу государства. Естественно, что чем выше акциз, тем выше стоимость табачной продукции. Тем самым государство пытается ограничить потребление вредной продукции, а также наполняет бюджет. 5.2.2.Таможенные пошлины – налоги, уплачиваемые на границе за ввоз/вывоз товара. Чем выше таможенная пошлина, тем выше стоимость ввезённой продукции, что даёт определённое преимущество отечественным производителям. Является частью протекционистской политики государства. 5.2.3.Налог на добавленную стоимость (НДС) 5.2.4.Налог с продаж

Виды налоговых систем

6.1. Пропорциональная шкала (действует в данный момент в России). Это система налогообложения, при которой сумма (процент) налога пропорционален доходам. В независимости от уровня зарплаты, в РФ все платят 13%. То есть человек, зарабатывающий миллион рублей платит 130000, а работник с зарплатой в 100 рублей – 13 рублей. 6.2. Прогрессивная шкала (в большинстве стран ЕС, США и так далее) – чем выше доход, тем выше налог. Человек, зарабатывающий 100 рублей, платит налог в 5%; зарабатывающий 1000 рублей – 7%;10000 – 10% и так далее. Процент налога для обладателей высоких доходов может быть выше 50%. 6.3. Регрессивная (в том или ином виде встречается в ряде стран) – чем выше доход, тем ниже налог. Не беспокойтесь. Обладатели высоки доходов всё равно заплатят по счетам. Просто их доход будет разделён на 5 или больше частей. С каждой следующей части он будет платить всё меньший процент налога, но затем суммы всех частей прибавляются и выходит весомое число.

Вы должны знать преимущества пропорциональной и прогрессивной системы налогообложения.

Пропорциональная система удобна тем, что: а) легко рассчитать сумму налога б) у налоговых органов не возникает проблем со сбором налога (выше собираемость налога) в) стимулирует выводить доходы из «теневой экономики» и конвертов в «белую зону»

У прогрессивной свои плюсы: а) более выраженное перераспределение доходов от богатых к бедным б) справедливость (богатый должен платить больше)

Тема понятна? Тогда решите это задание: Ниже в таблице приведен пример налогообложения различных субъектов. В таблице указаны данные о доходе субъектов до вычета налога (валовой доход) и после вычета налога (чистый доход). В приведенном примере: A) Определите сумму налога для первого субъекта. Б) Определите величину налоговой ставки для второго субъекта налога (в процентах). B) Установите, какой вид налоговой системы принят в данном примере: прогрессивный, регрессивный или пропорциональный. Ответ обоснуйте

IV Ценные бумаги 1.Ценнаябумага — это документ, составленный по установленной форме и при наличии обязательных реквизитов, удостоверяющий имущественные права, осуществление или передача которых возможны только при предъявлении этого документа.

2. Признаки ценной бумаги (для плана): 2.1. оборотоспособность — ценная бумага может быть объектом гражданско-правовых сделок 2.2. документарность — ценная бумага есть документ 2.3. начало презентации — предъявление ценной бумаги обязательно для осуществления закрепленных в ней прав

3. Виды ценных бумаг. Их очень много. Перечислим основные и подробнее остановимся на двух из них. 3.1. Вексель 3.2. Чек 3.3. Фьючерс 3.4. Акция 3.5. Облигация

4. Акция - ценная бумага, свидетельствующая о праве на долю собственности в капитале компании и получении дохода (дивиденда). 4.1. Акция даёт право на: а) управление компанией. При наличии даже одной акции из миллиона Вы имеете право участвовать в голосовании, но помним, что количество голосов прямо пропорционально проценту акций, то есть при наличии 10% акций в руках одного человека, у него имеются 10 % голосов (1 акция – 1голос) б) часть имущества при банкротстве компании в) на ежегодный доход по акции – дивиденд. Размер дивиденда зависит от чистой прибыли компании. Размер дивиденда определяется Советом акционеров. Акционеры могут и не выплачивать дивиденды, а направить все средства на развитие компании. 4.2. Акции бывают обычные и привилегированные. В отличии от обычных акций, привилегированные ограничивают их владельца в праве управления, зато гарантируют ему фиксированный доход по акции (или процент т номинальной стоимости акции или конкретную сумму). Поскольку курс акций напрямую зависит от состояния компании, то иногда, особенно в условиях кризиса, выгодно приобретать именно такие акции.

5. Облигации - ценная бумага, закрепляющая право её владельца на получение от эмитента (того, кто выпустил) облигации в предусмотренный в ней срок её номинальной стоимости или иного имущественного эквивалента. Ничего не поняли? Давайте разбираться. Облигации, в отличии от акций, не дают Вам право на управление и на часть имущества при банкротстве. Облигации чаще всего выпускаются государством. Вы приходите и покупаете облигацию за 100 рублей на 1 год. Это означает, что через год Вам должны вернуть 100 рублей + заранее оговоренный процент. Так что процент – это доход по облигации (а дивиденд – это доход по акции).

6. Отличия:

V Государственный бюджет 1. Госбюджет - это смета доходов и расходов государства на определенный период времени, составленная с указанием источников поступления государственных доходов и направлений, каналов расходования денег. Изучая госбюджет, можно проследить направления внутренней и внешней политики государства.

2. Разрабатывает и исполняет госбюджет Правительство РФ, а вот утверждает ГосДума. Именно перед ней отчитывается Председатель Правительства об исполнении бюджета.

Структура госбюджета 3.1. Доходы – источники пополнения бюджета 3.2. Расходы – статьи, на которые выделяются деньги

Источники дохода 4.1. Налоги (основной источник) 4.2. Эмиссия денег 4.3. Кредиты (внутренние и внешние)

Расходы 5.1. Социальные обязательства (пенсии, пособия и тому подобное) 5.2. Обороноспособность /Армия 5.3. Обслуживание госдолга 5.4. Развитие инфраструктуры 5.5. Дотации

6. Виды бюджетной политики (определение соотношения между доходной и расходной частями государственного бюджета) 6.1. Сбалансированный бюджет – расходы бюджета равны доходам. Это самое оптимальное состояние бюджета. 6.2. Дефицитный бюджет – расходы бюджета выше доходов. 6.3. Профицитный бюджет – доходы бюджета выше расходов.

7. Госдолг - это сумма задолженности государства по выпущенным и непогашенным займам, включая начисленные по ним проценты. Обслуживание госдолга – это выплата процентов по задолженности и постепенное погашение основной суммы долга.

VI Безработица

1. Безработица - это социально-экономическое явление, при котором часть трудоспособного населения хочет, но не может найти себе работу. Трудоспособное население — совокупность лиц, преимущественно в рабочем возрасте (в России 16— 54 для женщин, 16—59 для мужчин), способных по своим психофизиологическим данным к участию в трудовом процессе. Рабочая сила — способность человека трудиться, т. е. физические и умственные возможности, а также навыки, позволяющие человеку выполнять определенные виды работ, обеспечивая при этом необходимый уровень производительности труда и качества изготавливаемой продукции. Запомните, что в состав рабочей силы не включаются: А) Дети до 16 лет Б) Заключённые В) Студенты Г) Домохозяйки Д) Недееспособные Е) Бродяги/бомжи

12 Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2024 stydopedia.ru Все материалы защищены законодательством РФ.

|