|

|

Специфика налогообложения торговых предприятий в сфере малого бизнеса

Успешному развитию предприятий малого бизнеса способствует благоприятная экономическая среда, в формировании которой важная роль отводится системе налогообложения. Налоговая нагрузка на предприятия малого бизнеса может быть значительно снижена при использовании специальных налоговых режимов в форме УСН и ЕНВД. При этом упрощенная система налогообложения предполагает упрощение системы учета, что обеспечивает предприятиям дополнительную экономию средств на осуществление хозяйственной деятельности. Применение упрощенной системы налогообложения освобождает предприятия от обязанности по уплате налога на прибыль, налога на имущество, налога на добавленную стоимость, единого социального налога. Иные налоги, а также страховые взносы на обязательное пенсионное страхование уплачиваются предприятиями в соответствии с законодательством о налогах и сборах. На упрощенную систему налогообложения предприятие имеет право перейти по заявлению, если по итогам 9 месяцев года подачи такого заявления выручка от реализации товаров (работ, услуг) и имущественных прав не превышает величины предельного размера. Для его определения необходимо предусмотренную Налоговым кодексом предельную выручку в размере 15 млн руб. скорректировать на коэффициент-дефлятор, устанавливаемый ежегодно на каждый следующий год, и на коэффициенты-дефляторы, которые применялись ранее, начиная с 2006 г. Имеются ограничения и по годовому объему выручки от реализации товаров: она не должна превышать 20 млн руб., подлежащих корректировке с учетом коэффициентов-дефляторов. Таким образом, предельная величина выручки от реализации товаров не должна превышать по итогам 9 месяцев:

по итогам года:

где Рпред — предельная величина выручки от реализации товаров, млн руб.; К — коэффициент-дефлятор за соответствующий год, учитывающий изменение потребительских цен на товары (работы, услуги) и ежегодно устанавливаемый правительством Российской Федерации. Существуют и другие условия, ограничивающие возможности применения предприятием упрощенной системы налогообложения: по численности работников (не более 100 человек); по остаточной стоимости основных средств и нематериальных активов (не более 100 млн руб.); по вкладам других организаций в уставный капитал предприятия (не более 25 %). Если в процессе деятельности предприятия выручка превысит предельную величину или будет нарушено какое-либо из вышеперечисленных условий, то предприятие теряет право на применение упрощенной системы налогообложения. В качестве объекта налогообложения предприятие может выбрать либо доходы, либо доходы, уменьшенные на величину расходов. В качестве доходов принимается выручка от реализации товаров (работ, услуг) и внереализационные доходы. Расходы, в том числе и на приобретение товаров для их последующей перепродажи, установлены в Налоговом кодексе в виде закрытого перечня. Налоговые ставки устанавливаются в зависимости от объекта налогообложения. Если объектом налогообложения являются доходы, налоговая ставка составляет 6 %. При этом сумма налога может быть уменьшена на сумму страховых взносов на обязательное пенсионное страхование и на сумму выплаченных работникам пособий по временной нетрудоспособности. Однако сумма налога не может быть уменьшена более чем на 50 %. Пример 1. По итогам года величина доходов торгового предприятия, включающая выручку от реализации товаров и внереализационные доходы, составила 21 600 тыс. руб. Страховые взносы на обязательное пенсионное страхование и пособия по нетрудоспособности составили 320 тыс. руб. Расчет суммы налога:

Начисленная сумма единого налога 21 600 х 6 / 100 = 1296 тыс. руб. Сумма налога к перечислению в бюджет 1296 - 320 = 976 тыс. руб.

Пример 2. Если при той же величине доходов страховые взносы и пособия по нетрудоспособности будут составлять 660 тыс. руб., что превышает 50 % начисленной суммы налога на 12 тыс. руб. (660 - 1296 х 50 / 100), то сумма налога к перечислению в бюджет составит 1296 - 1296 х 50 / 100 = 648 тыс. руб. Если объектом налогообложения являются доходы, уменьшенные на величину расходов, то ставка налога устанавливается в размере 15 %. При этом подлежащая уплате в бюджет сумма налога должна быть больше или равна сумме минимального налога, который составляет 1 % от величины налогооблагаемой базы в виде доходов. Поэтому сумма налога, исчисленная по ставке 15 %, сравнивается с минимальным налогом. Перечислению в бюджет подлежит большая из этих двух величин. Расчет суммы единого налога, уплачиваемого предприятием, применяющим упрощенную систему налогообложения, при объекте налогообложения в виде доходов, уменьшенных на величину расходов, представлен в табл. 5.6.

Таблица 5.6. Расчет суммы единого налога

В первом варианте начисленная сумма единого налога превышает величину минимального налога, поэтому именно она и подлежит перечислению в бюджет. Во втором минимальный налог больше единого, поэтому именно он подлежит уплате. Другим видом специального налогового режима является система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности. В частности, этот налог может применяться на предприятиях розничной торговли и общественного питания. Решения о применении на подведомственной территории данного вида налога принимаются представительными органами муниципальных районов, городских округов, законодательных органов городов. После принятия такого решения все предприятия, подпадающие под этот закон по виду деятельности и значениям физических показателей, переходят на данный режим налогообложения в обязательном порядке. К их числу относятся, например, предприятия розничной торговли и общественного питания с площадью торгового зала или зала обслуживания посетителей до 150 м² (см. табл. 5.7).

Таблица 5.7. Физические показатели и базовая доходность при использовании специального налогового режима в виде ЕНВД в предприятиях торговли

Уплата предприятиями единого налога на вмененный доход предусматривает освобождение их от обязанности по уплате налога на добавленную стоимость, налога на прибыль, налога на имущество предприятий и единого социального налога. Однако эти предприятия продолжают уплачивать страховые взносы на обязательное пенсионное страхование. Объектом налогообложения является вмененный доход, представляющий собой потенциально возможный доход налогоплательщика единого налога, рассчитанный с учетом совокупности условий, в которых он функционирует. Сумма вмененного дохода определяется исходя из базовой доходности, установленной в стоимостном выражении на ту или иную единицу физического показателя, и количества единиц этого показателя. В качестве физических показателей может применяться единица площади, численность работающих, единица производственной мощности и др. Поскольку предприятия работают в неодинаковых условиях, то сумма вмененного дохода должна быть скорректирована с использованием повышающих или понижающих коэффициентов. Таким образом, сумму вмененного дохода предприятия, подлежащего налогообложению, можно представить в виде формулы:

где ВмД — сумма вмененного дохода, руб.; БД — базовая доходность на единицу физического показателя, руб.; ФП — количество единиц физического показателя (м2, чел., шт.); К1 — коэффициент-дефлятор, учитывающий изменение потребительских цен на товары (работы, услуги); К2 — корректирующий коэффициент базовой доходности, учитывающий особенности ведения коммерческой деятельности. Сумма единого налога на вмененный доход рассчитывается по ставке 15 %:

где ЕНВД — единый налог на вмененный доход, руб.; СЕНВД — ставка единого налога на вмененный доход, %.

Сумма единого налога на вмененный доход также может быть уменьшена на сумму страховых взносов на обязательное пенсионное страхование и на сумму выплаченных работникам пособий по временной нетрудоспособности. При этом сумма налога не может быть уменьшена более чем на 50 %. Коэффициент К1 устанавливается ежегодно на календарный год и подлежит официальному опубликованию в порядке, установленном Правительством Российской Федерации. Например, на 2007 г. коэффициент-дефлятор был равен 1,096. Коэффициент К2 устанавливается субъектами Российской Федерации для всех категорий налогоплательщиков. Он может быть установлен в пределах от 0,005 до 1 включительно. Дифференциация коэффициента К2 по местонахождению предприятий торговли производится с учетом деления муниципальных образований Санкт-Петербурга на 2 группы. В первую группу вошли внутригородские муниципальные образованиях, расположенные непосредственно в Санкт-Петербурге, во вторую группу — расположенные в его курортной и пригородной зоне. Для предприятий, расположенных в муниципальных образованиях, вошедших во вторую группу, предусмотрено более низкое значение коэффициента К2.

Таблица 5.8. Дифференциация значений коэффициента Кг в зависимости от местонахождения, специализации и режима работы предприятий торговли

Пример 3. Универсальный магазин со смешанным ассортиментом и режимом работы с 9 до 21 часа (менее 20 часов) имеет площадь торгового зала 120 м2. Значение коэффициента-дефлятора на 2007 г. было установлено в размере 1,096. В соответствии с законодательством Санкт-Петербурга для данного типа предприятий значение коэффициента К2 установлено на уровне 0,5. Страховые взносы на обязательное пенсионное страхование — 8,56 тыс. руб. Сумма вмененного дохода составит: месячная 1800 х 120 х 1,096 х 0,5 = 118 368 руб.; годовая 118 368 х 12 = 1 420 416 руб., или 1420,416 тыс. руб. Начисленная за год сумма единого налога на вмененный доход: 1420,416 х 15 / 100 = 213,06 тыс. руб. Сумма налога к перечислению в бюджет: 213,06 - 8,56 = 204,5 тыс. руб. Поскольку страховые взносы на обязательное пенсионное страхование составляют значительно менее 50 % единого налога, то они полностью исключаются при определении суммы платежа в бюджет.

Анализ прибыли Анализ прибыли проводится с целью выявления и оценки достигнутых финансовых результатов, определения факторов, их обусловивших, тенденций развития, резервов дальнейшего увеличения массы прибыли и уровня рентабельности хозяйственной деятельности торгового предприятия. Формы анализа многообразны. Это обусловлено объектом исследования, пользователями, масштабами деятельности предприятия, периодом проведения анализа. Объектом исследования может быть не только сам процесс формирования прибыли. Различают, как правило, два типа: анализ формирования прибыли и анализ ее распределения и использования. Предприятие анализирует прибыль для внутреннего применения с целью совершенствования управления прибылью. Но анализ проводят и внешние пользователи: налоговые органы, банки, страховые компании, потенциальные инвесторы. Их цель — установление точности отражения финансовых результатов, оценки кредитоспособности предприятия и перспективы его доходности. С этих позиций различают внутренний и внешний анализ прибыли. В зависимости от масштабов деятельности анализ прибыли может проводиться по предприятию в целом, по его структурным подразделениям либо по отдельным коммерческим сделкам или товарам, товарным группам при наличии информации об их издержкоемкости. Анализ прибыли производится в следующей последовательности: - анализ выполнения плана, динамики прибыли и рентабельности; - анализ факторов, влияющих на прибыль и рентабельность; - анализ распределения и использования прибыли. Первое направление анализа, как правило, производится методом сравнения. При этом целесообразно производить анализ динамики показателя прибыли в сравнении с динамикой развития товарооборота, издержек обращения и валового дохода. Это позволит провести экспресс-анализ рентабельности и факторов, определяющих развитие прибыли, установить тенденцию изменения как массы прибыли, так и уровня рентабельности.

Таблица 5.16. Экспресс-анализ динамики прибыли и рентабельности

Экспресс-анализ показателей, приведенных в таблице 5.17, подтверждает, что все они имеют тенденцию к увеличению. При этом темп прироста товарооборота (12,3 %) был ниже темпа прироста прибыли от реализации товаров (21,6 %), что обеспечило рост уровня рентабельности с 5,89 % в прошлом году до 6,38 % в отчетном. Опережающие темпы прироста прибыли (21,6 %) по сравнению с приростом издержек обращения (12,9 %) позволяют сделать вывод о том, что это опережение было обеспечено за счет более высокого темпа прироста валового дохода по сравнению с издержками обращения. Действительно, в отчетном году валовой доход возрос на 14,8 %, в то время как издержки обращения увеличились на 12,9 %.

Таблица 5.17. Анализ прибыли торгового предприятия

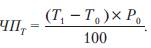

Более конкретное представление о количественном влиянии на прибыль показателей, ее формирующих, дает факторный анализ прибыли. Сумма прибыли зависит от объема товарооборота, то есть физической массы реализованных товаров, и фактора цен, среднего уровня валового дохода и издержек обращения, прочих доходов и расходов. При этом прибыль изменяется в том же направлении, что и товарооборот, валовой доход, прочие доходы, и в направлении, обратном изменению издержек обращения, прочих расходов и налога на прибыль. Влияние товарооборота на сумму прибыли рассчитывается путем умножения суммы отклонения товарооборота отчетного года (Т1) от товарооборота прошлого года (Т0) на базисный уровень рентабельности по прибыли от реализации товаров (Р0):

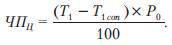

В условиях инфляции влияние объема товарооборота может быть выражено через влияние ценового фактора и физического объема реализации товаров. Для этого необходимо определить товарооборот в сопоставимых ценах (Т1соп), то есть пересчитать объем товарооборота отчетного года в ценах прошлого года. Тогда влияние ценового фактора на показатель прибыли рассчитывается умножением изменения товарооборота за счет цен на базисный уровень рентабельности:

Для определения влияния физического объема реализации на прибыль необходимо отклонение товарооборота отчетного года в сопоставимых ценах от базисного товарооборота умножить на базисный уровень рентабельности:

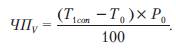

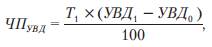

Влияние изменения среднего уровня валового дохода определяется умножением товарооборота отчетного года на отклонение уровня валового дохода отчетного года от базисного:

где УВД1, УВД0 — уровень валового дохода соответственно отчетного и базисного года, %. Аналогично рассчитывается влияние на прибыль изменения среднего уровня издержек обращения:

где УИО1, УИО0 — уровень издержек обращения соответственно отчетного и базисного года, %.

Влияние на прибыль прочих доходов и прочих расходов, а также суммы налога на прибыль рассчитываются как разница между этими величинами в отчетном и базисном году.

Таблица 5.18. Алгоритм расчета влияния факторов на динамику прибыли предприятия

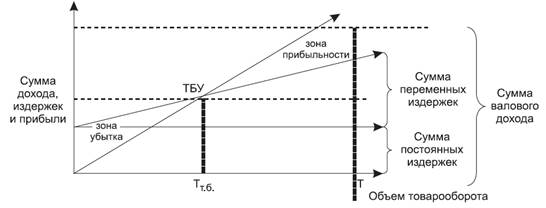

Положительное влияние на сумму прибыли от реализации товаров оказало изменение товарооборота и уровня валового дохода. Воздействие этих двух факторов увеличило прибыль на 898 тыс. руб. Однако рост уровня издержек обращения на 0,11 % к товарообороту привел к потере прибыли в сумме 79 тыс. руб. В целом за счет этих факторов сумма прибыли от реализации возросла на 819 тыс. руб. (898 - 79). Чистая прибыль предприятия складывалась под влиянием прочих доходов и расходов, а также текущего налога на прибыль. При этом за счет увеличения прочих расходов и налоговых платежей сумма чистой прибыли сократилась на 208 тыс. руб. (7 + 201), но это отрицательное влияние было несколько сглажено увеличением прочих доходов на 9 тыс. руб. Таким образом, совокупное влияние всех перечисленных факторов на величину чистой прибыли обеспечило ее прирост в отчетном году по сравнению с прошлым годом на 620 тыс. руб.: (819 - 7 - 201 + 9). Приведенные в табл. 5.17 данные показывают, что основным элементом формирования валовой прибыли предприятия является прибыль от реализации товаров, на долю которой в нашем примере приходилось в отчетном году 99,4 %. Размер прибыли от реализации товаров непосредственно связан с показателями объема товарооборота, доходов и издержек обращения. Система этой связи, получившая название «взаимосвязь издержек, объема реализации и прибыли» (метод СУР), позволяет выявить роль отдельных факторов в формировании прибыли от реализации товаров. С помощью данной системы можно определить: - точку безубыточности реализации товаров или порог рентабельности, ниже которого реализация товаров не покрывает затраты и является убыточной; - запас финансовой прочности торгового предприятия, то есть размер возможного снижения объема товарооборота, который позволяет предприятию оставаться в зоне прибыльности. Графически точка безубыточности изображена на рис. 5.4.

Рис. 5.4. Формирование точки безубыточности и критического объема товарооборота

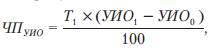

Из приведенного графика видно, что для достижения точки безубыточности (ТБУ) предприятие должно обеспечить такой объем товарооборота (Тт6), получивший название критического товарооборота, при котором сумма валового дохода только покрывает постоянные и переменные издержки обращения, но не обеспечивает получения прибыли: ВД = ИОпост + ИОперем. При этом запас финансовой прочности (ЗФП), как показано на рисунке, представляет собой разницу между фактическим (либо плановым) объемом товарооборота (Т) и товарооборотом, обеспечивающим достижение точки безубыточности (Тт.6.):

Точку безубыточности и объем товарооборота, обеспечивающий равенство между доходом и затратами, можно определить по формуле:

Расчет представлен в табл. 5.19. Таблица 5.19. Расчет товарооборота в точке безубыточности

Выполненные в табл. 5.19 расчеты показывают, что в отчетном году порог безубыточности возрос. Лишь для покрытия произведенных затрат потребовалось увеличить объем реализации товаров на 3506 тыс. руб. и довести его до 43 803 тыс. руб. Но фактически достигнутый товарооборот в сумме 72 116 тыс. руб. позволил не только обеспечить возмещение всех затрат, но и увеличить запас финансовой прочности с 37,25 % до 39,26 %, то есть увеличить его сумму по сравнению с прошлым годом на 4393 тыс. руб. Оценить влияние отдельных факторов на запас финансовой прочности можно с помощью анализа, выполненного способом цепных подстановок. Результаты этого анализа представлены в табл. 5.20.

Таблица 5.20. Анализ влияния отдельных факторов на формирование показателя запаса финансовой прочности

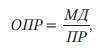

Из данных табл. 5.20 следует, что увеличению запаса финансовой прочности на 4393 тыс. руб. способствовал рост товарооборота и уровня валового дохода: за счет этих факторов он увеличился соответственно на 7899 тыс. руб. и 1644 тыс. руб. В то же время отрицательное влияние на величину запаса финансовой прочности оказали два фактора: рост суммы постоянных издержек обращения и уровня переменных издержек обращения, что привело к снижению этого показателя на 4697 тыс. руб. и 453 тыс. руб. соответственно. Увеличение показателя запаса финансовой прочности свидетельствует, что розничный товарооборот все дальше отстоит от точки безубыточности — значит, деятельность предприятия становится все более прибыльной. В немалой степени этому способствует изменение соотношения постоянных и переменных затрат. Механизм воздействия на сумму и уровень прибыли изменения соотношения постоянных и переменных издержек обращения получил название операционного левериджа. Изменение розничного товарооборота вызывает изменение прежде всего переменных издержек обращения. Отсюда: чем больше удельный вес постоянных затрат в общей сумме издержек обращения, тем в меньшей степени товарооборот будет влиять на прибыль. Это объясняется тем, что рост товарооборота сопровождается пропорционально меньшим увеличением издержек обращения вследствие относительной независимости постоянных затрат от динамики розничного товарооборота. В этом и проявляется воздействие операционного левериджа на прибыль. Сила воздействия операционного левериджа (или иначе операционный рычаг) измеряется отношением маржинального дохода (маржинальной прибыли) к прибыли от реализации товаров:

где ОПР — операционный рычаг, руб./руб.; ПР — прибыль от реализации товаров, руб.; МД — маржинальный доход, руб.

Маржинальный доход представляет собой разницу между валовым доходом от реализации товаров (ВД) и суммой переменных издержек обращения (ИОперем):

МД = ВД - ИОперем.

При анализе финансово-хозяйственной деятельности используется также и такой показатель, как уровень операционного рычага, отражающий соотношение темпов прироста маржинального дохода и прибыли:

где УОПР — уровень операционного рычага; ΔМД — темп прироста (снижения) маржинального дохода, %; ΔПР — темп прироста (снижения) прибыли от реализации товаров, %.

Уровень операционного рычага показывает, на сколько процентов изменится маржинальный доход предприятия при изменении прибыли от реализации товаров на 1 %. Используя показатель уровня операционного рычага, можно также определить возможное изменение прибыли от реализации при изменении маржинального дохода на 1 %:

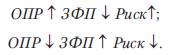

Операционный рычаг через соотношение постоянных и переменных затрат усиливает изменение прибыли от реализации товаров по сравнению с изменением маржинального дохода. Значение показателя операционного рычага характеризует степень предпринимательского риска, оцениваемую уровнем запаса финансовой прочности: чем больше значение операционного рычага, тем ниже уровень запаса финансовой прочности и выше степень предпринимательского риска. Снижение уровня запаса финансовой прочности объясняется тем, что высокому уровню постоянных затрат соответствует и более высокая точка безубыточности. Это наглядно представлено на рис. 5.4. Произведем расчет операционного рычага и оценим его влияние на уровень предпринимательского риска (табл. 5.21).

Таблица 5.21. Влияние операционного рычага на уровень предпринимательского риска

Произведенные в табл. 5.21 расчеты показывают, что снижение значения операционного рычага с 2,686 в прошлом году до 2,547 в отчетном или на 5,18 % обеспечило предприятию повышение уровня запаса финансовой прочности на 2,01 % (39,26 - 37,25). Зависимость между операционным рычагом, запасом финансовой прочности и степенью предпринимательского риска следующая:

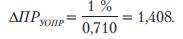

По приведенным в табл. 5.21 данным можно рассчитать также уровень операционного рычага (УОПР):

Кроме того, можно выявить влияние уровня операционного рычага на формирование прибыли от реализации товаров при изменении маржинального дохода на 1 %:

Таким образом, каждый процент прироста маржинального дохода обеспечивает, по нашим расчетам, 1,408 % прироста прибыли, и наоборот. Если, например, маржинальный доход возрастет на 10 %, то прибыль от реализации увеличится на 1,408 х 10 = 14,08 %. Снижение маржинального дохода на те же 10 % приведет к сокращению прибыли на 14,08 %. Таким образом, прибыль изменяется как в ту, так и другую сторону более значительными темпами, если УОПР < 1, и менее значительными, если УОПР > 1. Например, если бы мы имели темп прироста маржинального дохода 21,65 %, а прибыли — 15,38 %, тогда уровень операционного рычага составлял бы 1,408 (21,65 / 15,38), а на каждый 1 % прироста маржинального дохода приходилось только 0,71 % прироста прибыли. Значит, увеличение (снижение) маржинального дохода привело бы к росту (снижению) прибыли только на 7,1 %. Значение уровня операционного рычага более единицы имеет место в тех случаях, когда на формирование прибыли сильнее, чем издержки обращения и соотношение постоянных и переменных расходов, воздействуют розничный товарооборот и ценовая политика торгового предприятия.

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2024 stydopedia.ru Все материалы защищены законодательством РФ.

|

,

,