|

|

Расчет минимального объема товарооборота, необходимого для безубыточной работы предприятия

Планирование розничного товарооборота торгового предприятия, особенно нового, целесообразно начинать с определения минимального объема товарооборота, ориентированного на обеспечение безубыточной работы. Такой объем принято называть критическим. Все расчеты по его определению сводятся к выявлению точки безубыточности предприятия. В процессе осуществления хозяйственной деятельности предприятие несет определенные расходы. В практике экономического анализа их принято подразделять на: 1. постоянные затраты, сумма которых не зависит от объема товарооборота (аренда, амортизация, расходы на содержание зданий, помещений и т. д.); 2. переменные расходы, то есть затраты, связанные с покупкой товаров, их транспортировкой, хранением, подработкой, подсортировкой, упаковкой, реализацией. Предполагается, что переменные расходы развиваются в том же направлении и в тех же темпах, что и объем товарооборота. Однако темп изменения совокупных затрат в связи с включением в них не только переменных, но и постоянных расходов будет отклоняться от темпа изменения объема товарооборота. В результате объем товарооборота в своей критической точке позволяет покрыть не только постоянные, но и переменные затраты. При этом минимально необходимый объем товарооборота позволяет обеспечить предприятию только безубыточную работу. Расчет минимально необходимого объема товарооборота можно выполнить, разложив товарооборот на составляющие его элементы. Розничный товарооборот представляет собой сумму розничных цен реализованных или запланированных к продаже товаров. Розничная цена, в свою очередь, состоит из покупной для торгового предприятия цены товара и торговой надбавки. Сумма товаров по покупным ценам представляет собой товарооборот торгового предприятия по покупным ценам. Торговые надбавки предназначены для покрытия торговым предприятием издержек обращения и получения прибыли.

Трц = Тпц + ТН, где Трц — объем товарооборота по розничным ценам, руб.; Тпц — объем товарооборота по покупным ценам руб.; ТН — сумма торговых надбавок, руб.

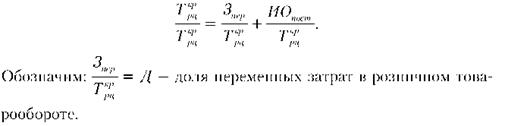

В свою очередь: ТН=ИО+П где П — сумма прибыли от реализации, руб.; ИО — сумма издержек обращения, руб. ИО= ИО пер+ ИОпост

где ИОпер — сумма переменных издержек обращения, руб.; ИОпост – сумма постоянных издержек обращения, руб. Тогда:

Но поскольку минимально необходимый объем розничного товарооборота позволяет покрыть только затраты и не обеспечивает получение прибыли, то формула определения критического объема товарооборота будет иметь вид:

где

Товарооборот по покупным ценам представляет собой затраты торгового предприятия на покупку товаров, которые носят переменный характер. Поэтому объем критического товарооборота можно представить следующим образом:

где Зпер — переменные затраты, руб. Разделив полученное равенство на объем критического товарооборота, получаем:

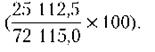

Например, объем товарооборота торгового предприятия по розничным ценам в отчетном году составил 72 115,0 тыс. руб., по покупным ценам — 53 076,6 тыс. руб. Издержки обращения: всего — 14 179,1 тыс. руб., в том числе условно-переменные — 5084,1 тыс. руб., условно-постоянные — 9095,0 тыс. руб. Тогда доля переменных затрат в объеме розничного товарооборота торгового предприятия составит:

Объем критического товарооборота, обеспечивающий предприятию в отчетном году безубыточную работу:

Таким образом, фактический объем товарооборота в 72 115,0 тыс. руб. обеспечил предприятию в отчетном году запас финансовой прочности в размере 25 112,5 тыс. руб. (72 115,0 - 47 002,5), или 34,5 %

7. Планирование товарооборота предприятия

План розничного товарооборота торгового предприятия состоит из следующих разделов: реализация (продажа) товаров по общему объёму и отдельным товарным группам (структура товарооборота); товарные запасы и товарооборачиваемость; поступление товаров (товарное обеспечение). Все разделы плана товарооборота взаимосвязаны, между ними существует балансовая связь:

Пф = Т ≤ Рт,

где Пф – покупательные фонды; Т – объём товарооборота; Рт – товарные ресурсы.

Объём и структура розничного товарооборота должны обеспечить, с одной стороны, удовлетворение потребностей населения в товарах в соответствии с его спросом, а с другой – необходимый для дальнейшего развития предприятия размер прибыли. Прогнозы бывают двух видов: «от общего к частному» (от объёма к структуре) и от «частного к общему». Подход «от частного к общему» более эффективен для небольших и средних предприятий. Методы прогнозирования могут быть разделены на три группы: количественные, качественные и комбинации из этих двух методов. Выбор метода зависит от периода, на который необходимо составить прогноз, возможности получить соответствующие исходные данные, требований к точности прогноза, опыта и рекомендаций экспертов, наличия компьютерной техники. Для планирования розничного товарооборота могут быть применены следующие методики его расчета: с учётом получения необходимых доходов, исходя из предполагаемых ресурсов, изменений в зоне обслуживания, нормативов, на основе спроса населения.

Методика планирования товарооборота с учётом потребности в прибыли. Данная методика построена на идее достижения такого объёма розничного товарооборота, который обеспечит необходимый для самофинансирования размер прибыли, остающейся у предприятия после возмещения всех расходов, связанных с его функционированием, уплаты налогов и осуществления других обязательных платежей. Технология расчёта прогнозного размера розничного товарооборота (объёма продаж) включает три этапа: На первом этапе определяется необходимая величина прибыли, остающаяся в распоряжении предприятия и направляемая для реализации программы производственного и социального развития предприятия и удовлетворения интересов собственника. В соответствии с ныне действующим порядком важнейшими направлениями распределения чистой прибыли являются (прогнозный расчёт производится экспертным путём с учётом реальной потребности предприятия в этих расходах): - финансирование прироста основного капитала (развитие материально – технической базы) - финансирование прироста собственного оборотного капитала На втором этапе осуществляется увязка рассчитанной потребности в прибыли с возможностями её получения при планируемом объёме деятельности. В этих целях определяется необходимый размер дохода и допустимый уровень расходов на реализацию товаров с использованием расчётных данных о сложившихся размерах за предыдущий базовый период. На третьем этапе, после необходимых корректировок объёма товарооборота, приведения его структуры в соответствие с покупательными фондами и спросом населения рассчитываются все другие показатели деятельности предприятия (объём и структура товарного обеспечения, доходы, расходы на реализацию товаров, финансовый план, необходимая численность работников, потребность в кредитах и т. д.). Обоснованность плана розничного товарооборота можно проверить посредством определения критической точки продаж, которую иногда называют порогом рентабельности. Она совпадает не с тем периодом, когда предприятие начинает нести убытки, а с тем отрезком времени, когда полученный доход не будет покрывать постоянные расходы. Критическую точку продаж (Кт) можно рассчитать по формуле: Рпс Кт = Т ∙ ————, Рпр + Рпс

где Т – расчётный плановый товарооборот, Рпс – постоянные расходы на реализацию, Рпр – переменные расходы на реализацию.

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2024 stydopedia.ru Все материалы защищены законодательством РФ.

|

— критический объем товарооборота по розничным ценам, руб.

— критический объем товарооборота по розничным ценам, руб.