|

|

Рынок капитала и его структура.Капитал (первоначально – главное имущество, главная сумма, от латинского – главный) – одна из важнейших категорий экономической науки. Существует два подхода к определению понятия «капитал». Во-первых, под капиталом понимают совокупность средств производства (вещевая концепция). Этот подход использовали классики и неоклассики, он представляет собой толкование капитала в узком смысле слова. Капитал рассматривается только как физический или как совокупность капитальных благ. К капиталу в узком смысле, т.е. к понятию физический капитал относят производственные здания и сооружения, жилые здания, машины и производственное оборудование, станки и другие средства производства, составляющие производственной инфраструктуры, а также товарно-материальные запасы. Физический капитал, в свою очередь, делится на основной и оборотный капитал. Основной – средства труда, которые вовлечены в производственный процесс, функционируют во многих производственных циклах, сохраняют при этом натурально-вещественную форму, и переносят стоимость на стоимость готовой продукции по частям, по мере изнашивания. Оборотный капитал – предметы труда, которые целиком потребляются в процессе производства, изменяют натуральную форму, полностью переносят свою стоимость на готовый продукт и возмещаются после каждого производственного цикла. Во-вторых, более современный подход к определению капитала дает его расширенную или универсальную трактовку, при которой он рассматривается как денежный капитал, ценность, приносящую поток дохода, его характеризуют как денежную сумму, используемую в хозяйственных операциях с целью получения дохода (монетарная концепция). Под такую трактовку подходит все, что в состоянии в течение срока службы или жизни приносить не одноразовый, а регулярный поток дохода. В такое универсальное понятие включается не только физический капитал, но и ценные бумаги, владельцы которых получают ежегодный доход в виде дивидендов, денежные вклады в коммерческих банках. Сюда же можно отнести и понятие человеческий капитал, социальный капитал, интеллектуальный капитал. Человеческий капитал представляет собой продукт, который аккумулирует знания и трудовые навыки, которые человек приобретает в процессе обучения и трудовой деятельности. К основным его элементам могут быть отнесены уровень образования (знания), профессиональная подготовка (производственный опыт, умения, навыки), капитал здоровья, информированность работника и его мобильность . В процессе трудовой деятельности люди вступают в определенные взаимоотношения и результатом их взаимодействия выступает социальный капитал, который складывается, прежде всего из горизонтальных связей между людьми и включает социальные сети (совокупность общественных и неформальных объединений, интерперсональные связи – личные, семейные, деловые) и соответствующие нормы, которые оказывают воздействие на продуктивность и благосостояние субъектов хозяйствования. Можно выделить две основные характеристики социального капитала. Во-первых, это прежде всего результат организованного взаимодействия, поэтому его общественная природа является первичной, а индивидуальная составляющая – вторична. Во-вторых, социальный капитал как элемент функционирования организованной общественной системы, не может находиться в частной собственности, поскольку он представляет собой общественное благо. Социальный капитал, не будучи собственностью отдельной фирмы, входит в структуру активов фирмы, но используется каждым в меру возможности. Таким образом, необходимо трактовать социальный капитал как социально-экономический институт, который включает элементы общения, сотрудничества, взаимодействия, взаимного доверия и взаимопомощи, формируемых в пространстве интерперсональных экономических отношений, направлен на достижение целей развития предприятия или организации посредством механизма использования социальных связей. Что касается понятия интеллектуальный капитал, то в современном варианте сюда включаются три компонента: человеческий капитал, структурный капитал, потребительский капитал. Человеческий капитал, помимо, традиционно учитываемых индивидуальных способностей, содержит движущие силы обучающейся организации, ее креативность и склонность к инновациям. Структурный капитал включает качество и доступность информационных технологий, организационную концепцию, делопроизводство, имидж компании, базы данных. Потребительский капитал – это отношения с клиентами и с поставщиками, это внешняя среда фирмы. В данном случае включаются иные элементы интеллектуальных ресурсов – программные продукты, инновационные решения, изобретения, которые могут рассматриваться как самостоятельные факторы производства и непосредственно к человеку не имеют отношения. В связи с неоднозначностью трактовки категории «капитал» существует также проблема определения понятия «рынок капиталов». В зависимости от того, что выступает объектом взаимоотношения продавцов и покупателей на рынке, какая концепция используется к трактовке понятия капитал, вещевая или монетарная, выделяются два возможных варианта трактовки этого понятия .

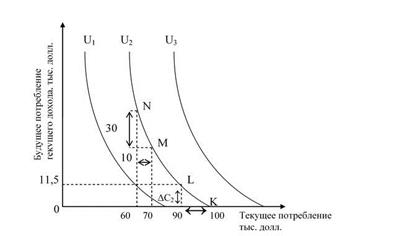

Предложение капитала. Межвременной выбор и временные предпочтения. Влияние ставки ссудного процента на предложение сбережений. Равновесие на рынке капитала. Предложение капитала осуществляется домашними хозяйствами из их текущего дохода. Поэтому оно является не только производным от текущего дохода, но и следствием отложенного потребления, то есть осуществляемых домашними хозяйствами сбережений. Поэтому теория предложения капитала по своей сути есть теория сбережений. В этой связи задача сводится к выявлению факторов, определяющих принятие решений о сбережениях. Как известно, сбережения представляют собой разницу между доходом и потреблением в текущем периоде, т.е. это доход, которые не расходуется на текущее потребление. Воздерживаясь от немедленного потребления, сберегающие стремятся увеличить будущий доход за счет процентов, дивидендов, ренты и повышения цены капитала. Люди, осуществляющие сбережения, сравнивают текущее потребление с будущим. изображены кривые безразличия для настоящего и будущего потребления. Обычный потребитель имеет положительные временные предпочтения, что означает, что отказ от расходования одного доллара в настоящем должен принести ему более 1 долл. в будущем. Предположим, что доход индивида составляет 100 тыс. долл. в год. Если он потребляет в текущем году все 100 тыс., то его сбережения равны 0. На графике (рис. 8.3) эта ситуация отражена точкой К. Допустим, наш индивид решил откладывать деньги и величина этих сбережений ради будущего потребления равна 10 тыс. долл. текущего дохода. Такое ответственное решение может быть принято рациональным индивидом только в том случае, если в будущем эти 10 тыс. долл. позволяют ему потреблять на сумму, превышающую 10 тыс., например 11,5 тыс. долл. Эту ситуацию отражает на графике точка L. Отказ от следующих 10 тыс. долл. дается, как правило, труднее и должен быть компенсирован большим вознаграждением.

Рис. 8. 3. Временные предпочтения.

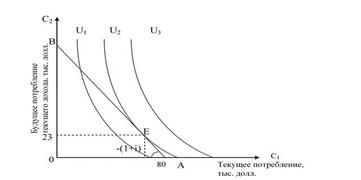

Поэтому кривые безразличия будут приближаться к вертикальному положению. Больший угол наклона характерен для кривых безразличия тех индивидов, кто стремится к немедленному вознаграждению. Различают положительное, нулевое и отрицательное временное предпочтение. Положительное временное предпочтение означает, что более 1 y.e. в будущем требуется для компенсации отказа от возможности тратить 1 y.e. в текущем периоде. Нулевое временное предпочтение означает, что потребитель откажется от 1 y.e. текущего дохода в обмен на 1 y.e. дохода через год, так что его благосостояние останется прежним. Потребитель с нулевым временным предпочтением не потребует никакого процента на свои сбережения. Отрицательное временное предпочтение означает, что потребитель будет делать сбережения, даже если откладывание 1 y.e. текущего дохода обернется возвратом менее 1 y.e.. Таким образом, предпочтения по распределению доходов у разных потребителей различны. Одни хотят получить немедленное вознаграждение и имеют положительное временное предпочтение, их кривые безразличия имеют крутой наклон. Более бережливые и терпеливые имеют более пологие кривые безразличия. Наклон кривой безразличия в каждой точке определяется предельной нормой временного предпочтения. Предельная норма временного предпочтения – это стоимость дополнительного будущего потребления, достаточного для компенсации отказа от единицы текущего потребления при условии, что общее благосостояние индивида не изменится. MRTP=∆С2/∆С1 (8.3), где ∆С2 – объем потребления во втором году, необходимый для стимулирования потребителя отложить ∆С1 в первом году. Возможности для обмена текущего потребления на будущее потребление обусловлены рыночной ставкой ссудного процента.

Рис. 8.4. Временные предпочтения и межвременное бюджетное равновесие.

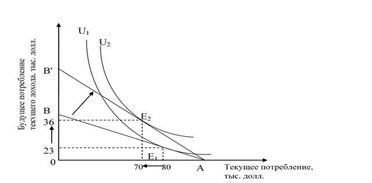

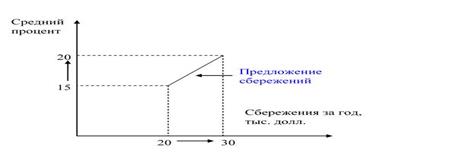

Межвременное бюджетное ограничение показывает возможности переключения текущего потребления на будущее потребление. Наклон межвременного бюджетного ограничения АВ (см. рис. 8.4) равен - (1 + i). Угол наклона зависит от ставки ссудного процента. Чем он выше, тем круче наклон межвременного бюджетного ограничения. Точка касания кривой временного предпочтения с межвременным бюджетным ограничением характеризует межвременное равновесие. В точке равновесия наклон временного предпочтения равен наклону межвременного бюджетного ограничения: MRTP= - (1 + iТочка Е на рис. 8.4 характеризует межвременное равновесие. Близость ее к точке А или к точке В зависит от дохода, склонности к сбережению и величины процента. Рост ставки ссудного процента выражается в повороте межвременного бюджетного ограничения по часовой стрелке (рис. 8.5). Увеличение ставки процента с 15 до 20 вызвало рост сбережений с 20 до 30 тыс. долл. (рис. 8.6). При этом будущее потребление текущего дохода выросло с 23 тыс. долл. (20 х 1,15) до 36 тыс. долл. (30 х 1,20). Это означает, что благодаря повышению ставки процента стало дешевле получить доллар будущего потребления за счет текущих долларов. Естественно, это побуждает к накоплению.

Рис. 8.5. Изменение межвременного равновесия с ростом ставки процента.

Рис. 8.6.Ставка ссудного процента и предложение сбережений.

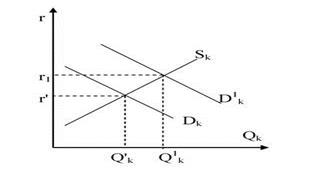

Увеличение цены капитала (ставки ссудного процента) будет способствовать увеличению предложения капитала, но одновременно сокращать величину спроса на него. Снижение цены капитала будет сопровождаться обратной зависимостью. Рыночное равновесие будет достигнуто в точке пересечения линии спроса на капитал (DK) и линии его предложения (SK), которая определит равновесную рыночную цену капитала (рис.8.7). Любые изменения в спросе на капитал (D1K) или его предложении приведут к изменению условий рыночного равновесия, что проявится в изменении цены капитала и его равновесного количества. Единственность рыночного равновесия или отсутствие такового будет зависеть от типа организации рынка. Общая для всех ставка процента может сформироваться только на совершенно конкурентном рынке капитала. Предложение капитала в долгосрочном периоде более эластично в сравнении с краткосрочным, в рамках которого объем сбережений в экономике может рассматриваться как фиксированный.

Рис. 8.7. Равновесие на рынке капитала.

Рис. 8.8. Ставка процента и инвестиции. Анализируя изменения рыночного равновесия на рынке капитала, следует учитывать тесную связь между ценой капитала и инвестициями (рис. 8.8). Для каждого данного периода на совершенно конкурентном рынке капитала уровень ставки ссудного процента фактически становится линией предложения капитала. Повышение процентных ставок снижает предельную норму окупаемости инвестиций, и они сокращаются, что, в свою очередь, будет способствовать снижению спроса на капитал. Существенное влияние на рыночное равновесие оказывают и налоги, устанавливаемые на доходы от капитала. Причем воздействовать они могут как на спрос, когда устанавливаются на доходы от инвестиций, так и на предложение, если ими облагаются доходы от сбережений.

Рынок капитальных благ.

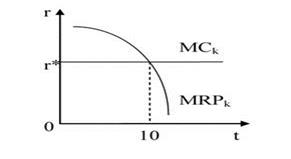

Фирма, максимизирующая прибыль, при использовании капитала действует в соответствии с теми же принципами, что и при использовании любого другого ресурса: спрос фирмы должен соответствовать точке пересечения кривых предельных издержек фактора и предельной доходности фактора. Этот принцип действует как при покупке фактора, так и при его аренде. Существенное различие между покупкой фактора и его арендой заключается в том, что когда речь идет о покупке фактора, то предельные издержки представляет собой дополнительные расходы фирмы на покупку еще одной единицы фактора; в этом случае предельная доходность фактора – весь доход, произведенный фактором в течение всего своего срока эксплуатации (но измеренный в масштабе того, что он стоил, когда покупался). В случае же аренды предельные издержки являются дополнительным расходом фирмы на период аренды, a предельная доходность – дополнительным доходом, также полученным за период аренды. Спрос на услуги (аренду) капитала. В данном случае речь идет об аренде капитального оборудования на определенный период времени (но не о его покупке). Спрос на услуги капитала базируется на общей теории спроса на факторы производства. Согласно этой теории, кривая спроса на капитал представляет кривую его предельной доходности MRPK, а в свою очередь предельная доходность капитала определяется как произведение предельного продукта капитала на его предельный доход. Кривая предельной доходности капитала MRPK имеет отрицательный наклон, благодаря действию закона убывающей производительности, поскольку по мере вовлечения в производство все больших услуг капитала, предельный продукт убывает. При этом необходимо различать спрос индивидуальной фирмы и рыночный спрос. Спрос индивидуальной фирмы. Фирма может взять в аренду то или иное оборудование. При этом следует учитывать, что в соответствии с действием закона снижающейся отдачи, чем на более длительный период будет данный капитал арендован, тем менее интенсивно он будет использован и тем меньше пользы способен принести арендатору. Линия предельного продукта капитала (MRPK) характеризуется традиционным отрицательным наклоном (рис. 8.9). При этом фирма не способна оказывать влияние на ставку дневной арендной платы (r*). Допустим, что фирма максимизирует прибыль при аренде капитала сроком на 10 дней. Рыночный спрос на арендуемый капитал является горизонтальной суммой индивидуальных спросов, но имеет более крутой наклон (что отражает уменьшение MRPк).

Рис. 8.9. Рынок аренды капитала.

Рис.8.10. Краткосрочное предложение капитала.

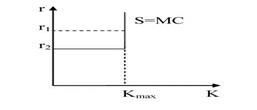

Предложение услуг (аренды) капитала. Следует отметить, что при анализе рынка капитальных благ необходимо различать: • предложение индивидуальной фирме; • предложение со стороны индивидуальной фирмы; • рыночное предложение. Предложение индивидуальной фирме. Если мелкая фирма является ценополучателем, то она сталкивается с горизонтальной кривой предложения арендной платы (r* на рис. 8.9). Предложение со стороны индивидуальной фирмы. Если фирма является ценополучателем, то она принимает ставку арендной платы как величину данную, установленную рыночными силами. В данном случае ситуация весьма напоминает совершенную конкуренцию на рынке благ: кривая предложения является линией предельных издержек МС, лишь с той разницей, что теперь МС представляет дополнительные издержки предложения единицы капитального оборудования за аренду в данный период времени. В краткосрочном периоде фирма-арендатор не покупает нового оборудование, а арендует его. При этом предельные издержки состоят из следующих компонентов: • амортизация (d). Капитал снашивается при употреблении, поэтому его цена со временем снижается; • издержки на техническое обслуживание оборудования (m). Капитал, взятый в аренду, может быть поврежден, а это предполагает затраты на ремонт. Оборудование требует ухода и, возможно, транспортных издержек. В долгосрочном периоде кривая предложения арендуемого капитала более эластична потому, что в долгосрочном периоде можно произвести дополнительное капитальное оборудование. Но, тем не менее, кривая предложения в долгосрочном периоде не горизонтальна, а имеет положительный наклон.

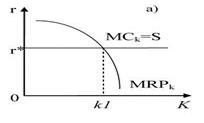

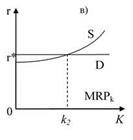

Рис. 8.11. Долгосрочные арендные ставки для определенного типа капитала: а) индивидуальный арендатор; б) рынок аренды; в) индивидуальный арендодатель Определим цену арендуемого капитала, используя графический анализ. На рис. 8.11 все вышеприведенные рассуждения сведены воедино. Определим равновесную ставку арендной платы капитального оборудования определенного типа. Рассмотрим рынок совершенной конкуренции. Пересечение кривых спроса и предложения на рис. 8.11, б дает равновесную ставку арендной платы (r*). Эта ставка для индивидуального арендатора – данная рыночная величина (рис. 8.11, а). В результате арендатор запрашивает k1 единиц оборудования. Данная арендная ставка дается как величина данная и фирме, предоставляющей оборудование в аренду (рис. 8.11,в), при этом фирма сдает в аренду k2 единиц капитала. Так определяется рыночная ставка арендной платы.

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2024 stydopedia.ru Все материалы защищены законодательством РФ.

|