|

|

Ссудный потенциал банк.системы.Денежный мультипликатор.Отдельный банк повышает денежное предложение в рамках своих избыточных резервов. Вся система коммерческих банков в целом может создавать деньги, умножая свои избыточные резервы. Пусть один из вкладчиков банка увеличивает свой депозит на 100 единиц. Это приведет к повышению вклада клиента на 100 единиц и фактического резерва на 100 единиц. После обязательного резервирования в размере 20 %, избыточные банковские резервы будут равны = фактические резервы – обязательные резервы = 80(100-20=80). Ссудный потенциал банка А будет равен величине избыточных резервов, т.е. 80. Пусть банк А на сумму всех избыточных резервов предоставляет ссуду одному из клиентов банка в безналичной форме, который ее использует на оплату товаров в форме чека, который впоследствии поступает в банк Б. После инкассации чека резервы банка Б повышаются на 80 ед., а резервы банка А понижаются на 80 единиц. Баланс банка Б в результате повышения его резервов на 80 единиц (результат инкассации чека банка А) будет содержать избыточные резервы. Избыточные резервы банка Б = 80 – 80 * 20 % = 64 единиц. Избыточные резервы банка В(fr) = 64 – 64 * 20 % = 64 – 12,8 = 51,2. В результате того, что ссуда одного банка повышает резервы и текущие счета других банков, в банковской системе возникает эффект текущих счетов или денежного мультипликатора Эффект действия банковского мультипликатора будет работать до тех пор, пока суммарная величина изъятий в форме общего резервирова-ния не уравновесится с первоначальным размером депозита. Денежный мультипликатор – это число, которое показывает во сколько раз суммарная величина предложения безналичных денег больше, чем сумма избыточных резервов. Максимально возможное денежное предложение определяется произведением величины избыточных резервов на денежный мультипликатор На денежное предложение в экономике могут оказывать влияние кроме КБ также ЦБ и население. ЦБ повышает денежное предложение через изменение размера де-нежной базы или активной части денег (денег высокой эффективности). Денежная база включает наличные деньги (С) и резервы КБ (R). Население может влиять на объем денежного предложения через свою склонность к наличным деньгам. В реальной действительности часть выданных кредитов населению по разным причинам переводится в наличность, которая оседает на руках у населения, что приводит к понижению размера депозитов и понижению склонности КБ к последующему кредитованию. Пусть склонность к предпочтению наличности составляют 10 % (сr=10%=коэффициент депонирования наличности). Денежная база = С + R (налич. + резервы). Денежная масса = С + D (нал. + безнал депозиты). Норма обязательного страхования резервов = rr. Уровень наличных денег в депозитах = cr (коэффициент депонирования). Избыточные резервы (свободные резервы) = fr. Депозиты =D. Наличные деньги = C. Денежная база – предложение ЦБ.Размер предложенных денег банковской системой представим в следующем формализованном виде: М (денежная масса) = С + D = сr * D + D = D (сr + 1).

55.Потебительские расходы д/в и факторы их определяющие. ИПН. Основные составляющие ВНП – расходы д/в или потребление. Потребление(E) – сумма денег, которая тратится на покупку товаров(услуг). Занимает 2/3 или ¾ расходов. Исходя из кейнсианской теории объемы производства занятости зависят от уровня потребления. Для установления взаимосвязи между объемом производства и потреблением вводится “ общий психологический закон” суть которого в том, что помимо потребления д-ва сберегают.

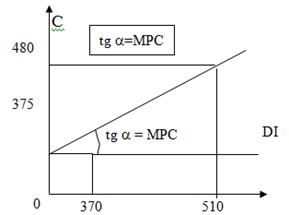

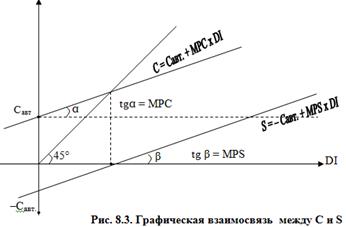

Исходя из закона Y=C+S →1=C/Y+S/Y →aps+apc=1 APC=(C/DI)- средняя склонность к потреблению, показывает долю потребления в доходе. APS=(S/DI) средняя склонность к сбережению, показывает долю сбережения в доходе. MPC =(DC/DDI) предельная склонность к потреблению, показывает, какая доля изменившегося дохода идет на потребление, т.е. показывает скорость прироста потребления Кроме величины потребительских расходов, которая зависит от DI, выде-ляют автономное потребление (С авто), которое не зависит от дохода и определя-ется размером потребительских расходов при нулевом уровне DI/ С = С авто + МРС x DI -функция потребления

Сбережения- часть доходов не идущих на покупку тов(услуг) S = - Cавт. + MPS x DI –ф-я сбережения

Для изучения динамики потребительских расходов изучается индекс потребительских настроений. В основе лежат данные опроса 2400 человек, представляющих интересы населения из 101 точки РФ. В процессе опроса изучаются следующие ответы по 5 вопросам. ИПН рассчитывается в процентах. Из доли положительных ответов вычитается доля отрицательных ответов, потом добавляют 100, чтобы не было отрицательного результата. Все негативные ответы по всем вопросам дадут общий индекс = 0. Все положительные - 200. К основным факторам, влияющим на потребление, относятся: - ставка процента по потребительским кредитам; - ставка процента по сберегательным вкладам; - величина богатства домашних хозяйств; - ожидания дохода, обусловленные факторами субъективного характера; - реальное и ожидаемое изменения потребительских цен; - демографические факторы и др. Согласно кейнсианской теории, основным фактором потребления выступает величина дохода.

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2024 stydopedia.ru Все материалы защищены законодательством РФ.

|