|

|

Понятие прибыли. Прибыль бухгалтерская и экономическая. Условие максимизации прибыли

Установление различий между явными и неявными издержками необходимо для понимания прибыли (П). Прибыль является основной целью деятельности любой фирмы. Экономисты широко применяют и используют категорию «прибыль». Прибыль определяют как разницу между валовым доходом TR фирмы и совокупными (общими) издержками ТС за период продаж: П = TR – TC. Фирма получает избыточную прибыль, когда ее издержки ниже общественных. Возникновение избыточной прибыли возможно в том случае, когда фирма использует более новую технику и технологию, чем у конкурентов. Когда технические новшества распространяются на другие предприятия, избыточная прибыль на данном предприятии не возникает, ее получают те фирмы, которые применяют более совершенные технологии. Поэтому избыточная прибыль для конкретного предприятия — явление временное, а для экономики — явление, постоянно имеющее место. В экономической теории следует различать два подхода к понятию прибыли фирмы — бухгалтерский и экономический. С бухгалтерской точки зрения прибыль есть разница между выручкой от реализации продукции и денежными (реально оплаченными) издержками. Во-первых, термин «прибыль» часто используется просто для обозначения разности совокупных доходов (выручки) и явных издержек. Экономисты называют такую прибыль бухгалтерской прибылью, поскольку она принимает в расчет только явные (денежные) платежи, отраженные в бухгалтерской отчетности фирмы. Отличие бухгалтерской прибыли от экономической состоит в следующем:

Экономическая прибыль меньше бухгалтерской на величину неявных издержек. Экономическая прибыль представляет собой ту часть прибыли, которая превышает нормативную эффективность используемых ресурсов. Например, если цена устанавливается на уровне выше затрат, то фирма получает экономическую прибыль. Во-вторых, необходимо различать так называемую нормальную (нулевую) прибыль — понятие, нередко используемое для обозначения альтернативных (вмененных) издержек фирмы. Когда фирма получает нулевую экономическую прибыль, она покрывает все издержки. Нормальная прибыль — это прибыль, от которой владельцы фирмы отказываются, используя собственные ресурсы в своей фирме, но которую они могли бы получить, вложив свои ресурсы в другое дело. Нормальная прибыль представляет собой альтернативную стоимость использования поставляемых собственниками фирмы ресурсов. Когда владельцы фирмы получают нулевую экономическую прибыль от своих операций, они покрывают свои бухгалтерские издержки, неявные затраты, тем самым зарабатывая столько же, сколько бы могли заработать, вложив средства в лучшее из всех прочих предприятий. Фирма, которая получает нулевую экономическую прибыль, рассматривается как получившая нормальную прибыль, являющуюся суммой, покрывающей неявные издержки. Целью фирмы является максимизация экономической прибыли, а не только покрытие экономических издержек. Когда фирма не может покрыть экономические издержки и, таким образом, получает меньше нормальной прибыли, ее владельцы могут получить больше, используя свои ресурсы в различных целях. В конкретной ситуации деятельность фирмы может быть направлена на достижение разнообразных целей. В качестве таких целей могут выступать максимизация прибыли, максимизация объема продаж, минимизация издержек и т.д. Мы в своем анализе будем исходить из того, что целью деятельности фирмы является максимизация прибыли. Увеличение прибыли может быть получено за счет роста общей выручки и за счет снижения издержек. На это во многом и направлена деятельность фирмы. Если известно, как изменяются выручка и затраты фирмы с ростом производства, то задача сводится к тому, чтобы выбрать такой его объем, при котором TR – TC = Пmax, т.е. фирма стремится максимизировать разницу между общей выручкой TR и общими издержками ТС. Производство каждой дополнительной единицы продукции увеличивает общие издержки на величину предельных издержек МС и одновременно повышает общую выручку на величину предельной выручки MR. До тех пор пока предельная выручка больше предельных издержек, общая прибыль увеличивается и фирма наращивает объем производства. Когда предельные издержки превышают предельную выручку, общая прибыль снижается. Таким образом, фирма максимизирует свою прибыль при таком выпуске продукции, когда предельная выручка равна предельным издержкам: MR = MC. Следовательно, условием максимизации прибыли является: Пmax = MR = MC. Математически это доказывается так: исходя из определения П= TR – TC, необходимым условием максимума функции является равенство ее первой производной нулю. Тогда

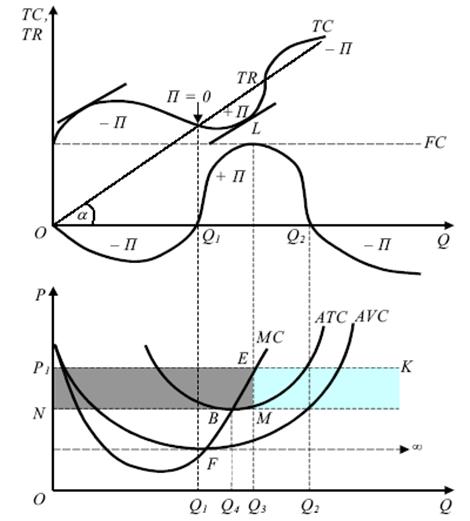

следовательно, MR = MC. Каждый предприниматель или фирма максимизируют массу прибыли (абсолютную ее величину) и выбирают такой объем факторов производства, который позволяет решить эту задачу. Исследования показали, что заработная плата менеджеров фирм зависит от размеров фирмы. Однако, как предполагают некоторые экономисты, менеджеры стремятся увеличить не размеры фирм, а обороты фирм, поэтому вопрос о том, как лучше описать поведение предпринимателя или фирмы, открыт до сих пор. В некотором диапазоне производственной функции стремление к максимизации прибыли и объема продаж различается незначительно. С точки зрения конкурентной борьбы в преимущественном положении находятся те предприниматели, которые имеют в своей собственности факторы производства. В калькуляцию издержек эти факторы включаются по первоначальной цене (по которой их когда-то приобрели) и называются историческими издержками. Однако при подсчете издержек в калькуляцию необходимо включать и моральный износ оборудования, иначе прибыль часто оказывается завышенной или заниженной. В конкурентной борьбе побеждает тот, кто имеет действительно большую прибыль (экономическую, а не бухгалтерскую). Мы исходим из того, что фирма должна максимизировать прибыль, но в условиях неопределенности и риска невозможно знать, какой она будет. Можно говорить о материальном ожидании прибыли, но акционеры по-разному относятся к риску. Максимизацию материального ожидания прибыли одобряют нейтрально относящиеся к риску небольшое число акционеров, другие рисковать не хотят. Единственно возможное решение максимизации прибыли — фирма максимизирует не прибыль, а текущую стоимость фирмы, которая измеряется текущей рыночной стоимостью ее акций. Это более верное предложение, но оно трудно для рассмотрения, т.к. помимо самого производства должны учитываться проценты на финансовых рынках. Поэтому мы упрощаем нашу задачу, считая, что нет риска и в этих условиях фирма максимизирует прибыль. Условие максимизации прибыли отражено на рис. 3.7. Допустим, существует какой-либо уровень цены Р1K, параллельный оси абсцисс, что характерно для совершенной конкуренции. Цена задана извне и она постоянна. Далее строим линии затрат и определяем точки. Известно, что точки пересечения линии предельных издержек МС и цены Р соответствуют максимальной прибыли в точке L. Строим кривую ATC. В точке Q1П = 0, а общие затраты равны цене Р, т.к. П = Р – АТС. Строим кривую AVC. Точка пересечения МС и AVC должна лежать левее, чем точка В. Если МС = Р, то фирма получит максимальную прибыль при выпуске продукции в объеме Q3. Если цена опустится до точки В, фирма сократит объем производства до Q4. Следовательно, фирма не будет получать экономическую прибыль, поскольку цена устанавливается на уровне выше затрат, но получит нормальную прибыль, которая включается в бухгалтерские издержки. Если цена опустится ниже точки В, фирма понесет убытки. Однако если в будущем ожидается повышение цены, то фирма продолжит выпускать продукцию. Если повышения цены не ожидается, фирма прекратит выпуск продукции. Если цена опустится ниже точки F, фирма обанкротится, ей будет необходимо остановить выпуск продукции. Область P1EBN будет определять объем прибыли фирмы в экономическом смысле. Отрезок ЕМ определяет цену единицы продукции по объему Q3. Линия ONBE и выше — линия предложения данной фирмы. До тех пор пока фирма не установила цену и не покрыла издержки, ее предложение равно нулю.

Рис. 3.7. Определение условия максимизации прибыли

Предложение начинается с точки, когда Р = АТС (П = 0), т.е. с точки, в которой уже можно получать нормальную прибыль. Прямоугольник OP1EQ3 — общая выручка. Известно, что фирма может преследовать разные цели. Если она максимизирует издержки, то должна выпускать объем, соответствующий Q4. В точке В издержки минимальны. Любое последующее увеличение продукции увеличивает издержки. Если фирма максимизирует прибыль, то, по существу, происходит захват рынка. Фирма будет выпускать объем продукции, который соответствует Q3. В этом случае прибыль больше, а значит, больше и издержки. Если фирма максимизирует объем продаж, она должна производить объем, соответствующий Q2 единиц продукции. При этом прибыль фирмы будет равна нулю. Цель завоевания рынка противоречит как цели максимизации прибыли, так и цели минимизации издержек. Это конкурентный прием борьбы. Вопросы для самоконтроля 1. Что такое экономические издержки? Какие виды издержек вы знаете? Что положено в основу их классификации? 2. Как зависят общие постоянные издержки фирмы от динамики выпуска продукции? Какие обстоятельства здесь необходимо учитывать? 3. К каким издержкам (постоянным или переменным) относят: заработную плату рабочих, электроэнергию и освещение, налоги, амортизацию, зарплату служащих, сырье? 4. Как изменяются переменные издержки при расширении производства? 5. В чем различия между коротким и долгосрочным периодами функционирования фирм? 6. Объясните, почему предельные издержки могут сначала падать, а затем расти? 7. Предположим, что кривая предельных издержек фирмы горизонтальна. Что можно сказать о кривой совокупных (общих) издержек фирмы? О кривой средних издержек? 8. Как понимать тезис: снижение издержек связано с дополнительными затратами? Какую роль в этом играет НТП? 9. В чем смысл деления издержек на экономические и бухгалтерские? 10. Что такое нормальная прибыль? Может ли она рассматриваться как компенсация за риск владельца фирмы? ТЕМА 4. КОНКУРЕНТНАЯ СТРУКТУРА РЫНКА: СОВЕРШЕННАЯ КОНКУРЕНЦИЯ. ПЛАН

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2024 stydopedia.ru Все материалы защищены законодательством РФ.

|