|

|

Неокласическая модель инвестицийИнвестиции - вложения как в денежный, так и в реальный капитал. Они осущ-ся виде денежных средств, кредита, ценных бумаг, а также вложений в движимое и недвижимое имущество, имущественную собственность, имущ-ые права. Инвестиции в реальный капитал ведут к воспроизводству и обновлению основного капитала. Инвестиции денежного капитала - это вложение финансовых средств виде кредитов и ценных бумаг для будующего инвестирования в реальный капитал, часть которого может в него и не превратиться. Под инвестиционной деятельностью понимается совокупностью практических действий по реализации финансовых инвестиций. Виды: 1) инвестиции в основной капитал. Фирмы определяют для себя на желаемую величину основного капитала, а след-но на объем инвестиций будут оказ-ть влияние след-ие факторы: а) издержки использования капитала, которые зависят от уровня реальной процентной ставки, б) налоги и амортизация, в) предельный продукт капитала. Поскольку инвестиционные проекты осущ-ся в течении некоторого времени.2) инвестиции в жилищное строительство, которые зависят от спроса на жилье, определяемое след-ми факторами: а) от уровня богатства нас-я, б) уровня доходов нас-я, в) уровня реального дохода, получ-мого от владения недвижимостью. На объем этих капиталовложений влияет также предложение жилья. Особенностью предложения жилья явл-ся его неэластичность в определенный период времени, след-но на объем капиталовложений в жилье значительное влияние оказ-ет спрос на данный товар.3) инвестиции в оборотный капитал (сырье, мат-лы, готовые нереализованные продукты, незавершенное произв-во). Причиной создания товаро-мат-ых запасов. явл-ся: а) обеспечение непрерывности производственного процесса, б) сглаживание колебаний спроса на продукцию в условиях постоянства объемов произв-ва, в) экономичность приобретения продукции большими партиями, г) формирование запасов. для последующего использования. Хранение запасов. связано с издержками, определяемыми реальные проц-ые ставки. · Если происходит повышение процентной ставки, то согласно неоклас-ой модели рабочий может работать, но при этом получать еще больший доход. При росте проц-ой ставки рабочий стремиться больше сберегатьс в текущем периоде, для того, чтобы увеличить потребление в будущем периоде, поэтому потребление в текущем периоде обратно пропорционально ставке ссудного процента, а сбережение прямопроп-но ставке ссудного процента. Функция потребления неоклассиков будет иметь вид: С=С0-Сr*r+CV*V, Сr -предельная склонность к потреблению по проц-ой ставке, r-ставка ссудного процента, CV - пред-ная склонность к потреблению по доходу от имущества, V-имущество д/х. S=-C0+Sr*r, Sr-пред-ная склонность к сбережению по проц-ой ставке. Фискальная политика: сущность и инструменты, трансфертные платежи и налоги, их роль в экономике. Фискальная политика представляет собой меры, которые предпринимает правительство с целью стабилизации экономики с помощью изменения величины доходов и/или расходов государственного бюджета. (Поэтому фискальную политику также называют бюджетно-налоговой политикой.) Налоговая система: субъекты,объекты,принципы и формы налогооблажения, функции налогов.Кривая Лаффера. Налоговая система — совокупность налогов, сборов и пошлин, установленных государством и взимаемых с целью создания центрального общегосударственного фонда финансовых ресурсов, а также совокупность принципов, способов, форм и методов их взимания. Основой налоговой системы являются налоги. С помощью налоговой системы государство реализует свои функции по управлению (регулированию, распределению и перераспределению) финансовыми потоками в государстве и в более широком смысле экономикой страны вообще. Основными функциями налоговой системы государства и, соответственно, установленных в государстве налогов являются:

Роль налогов в современной экономической системе очень велика. Налоги не только являются основой доходной части государственного бюджета. Налоговая система сегодня выступает как один из основных инструментов регулирования экономики и социальной сферы, поскольку с ее помощью государство может оказывать влияние на распределение национального дохода. В России роль налогообложения как инструмента экономической политики в последние годы существенно возросла, что связано с развитием негосударственного сектора экономики и сокращением сферы прямого государственного регулирования. 5. Налог - это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и муниципальных образований. (Налоговый кодекс РФ, ст. 8.)

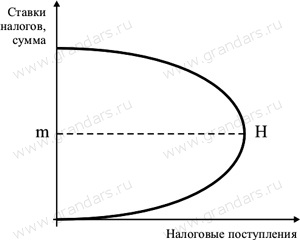

Кривая Лаффера

Повышение налоговых ставок до определенного момента будет вести к увеличению собранных налогов. Дальнейший рост налогов подрывает стимулы к производственной деятельности (так как большая часть дохода должна быть перечислена в государственный бюджет), тормозит рост научно-технического прогресса, замедляет экономический рост и ведет к уменьшению поступлений налогов в бюджет. Данная зависимость выражается в Кривой Лаффера. На уровне Налоговые поступления возрастают в периоды экономического подъема и сокращаются в периоды спада. А трансфертные платежи, напротив, сокращаются в периоды экономического роста и увеличиваются в периоды спада.

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2024 stydopedia.ru Все материалы защищены законодательством РФ.

|

размер налоговых ставок оптимален и обеспечивает наибольшее поступление денежных средств в бюджет.

размер налоговых ставок оптимален и обеспечивает наибольшее поступление денежных средств в бюджет.