|

|

Глава 12. Денежно-кредитная политика государства.12.1. Денежный рынок, его характеристики. Спрос, предложение и равновесие на рынке денег. Развитие денежного обращения и изменения в структуре денежных агрегатов привели к тому, что деньги сами стали объектом купли-продажи, образовался денежный рынок. Денежный рынок - это рынок денежных средств, на котором в результате взаимодействия спроса на деньги и предложения денег устанавливается равновесное значение количества денег и равновесная ставка процента.

- количества товаров и цен на них; - ставок процента по банковским вкладам; - достигнутого уровня доходов; - ставок процента по неденежным активам, т. е. ценным бумагам. На рис. 12.1 показана зависимость спроса на деньги от ставки процента по банковским депозитам. Чем ниже процент, тем привлекательнее активы в ликвидной форме – деньги и, наоборот, при высоких ставках процента привлекательным становится хранение денег в банках, а не использование их для текущих сделок. Перемещение вдоль кривой спроса показывает влияние на денежный спрос изменения ставки процента (r), а сдвиг кривой вправо или влево отражает изменения в уровне доходов, объеме товарной массы и инфляционные ожидания населения.

Предложение денег SМ представляет собой определенное количество денег, предлагаемое центральным банком на денежном рынке. Для характеристики денежной массы применяются обобщенные показатели, так называемые денежные агрегаты. Так, в США расчет ведется по четырем денежным агрегатам, в Японии и Германии – по трем, в Англии и Франции – по двум. В России для изменения денежной массы используются денежные агрегаты, представленные в столбце. Классификационным критериям агрегата служит уровень ликвидности денежных средств (под ликвидностьюпонимается способность денег быстро обмениваться на товары и услуги). Например, самым ликвидным денежным активом являются наличные деньги, деньги на сберегательных счетах менее ликвидными.

Предложение денежной массы на рынке может быть представлено в виде кривой SМ на рис. 12.2. Наклон кривой будет определяться той целью, которую ставит перед собой центральный банк в области денежной политики. При ограничении денежной массы кривая SМ будет вертикальной, при денежной эмиссии – горизонтальной. r r SM

SM

M2 M2

Рис. 12.2 а Рис. 12.2 б

r

Sm

M2

Рис. 12.2 в

Кривая денег может иметь наклонный вид. Кривая предложения имеет вертикальный вид тогда, когда Центральный банк преследует цель подержания количества денег в обращении независимо от процентной ставки. Она представлена на рис 12.2 а): по оси абсцисс откладывается величина предложения денег (M2), а по оси ординат – процентная ставка- r а по оси ординат - процентная ставка – r .Такая ситуация характеризует жестокую монетарную политику, направленную на сдерживание инфляции. б) Кривая предложения денег имеет горизонтальный вид тогда, когда целью монетарной политики является сохранение постоянным номинального размера ссудного процента. Такая политика называется мягкой монетарной политикой и достигается путем фиксации учетной ставки Центрального банка и привязки к ней ставок коммерческих банков, а также проведения операций на открытом рынке. в) Кривая предложения денег принимает наклонный вид тогда, когда центральный банк допускает определенное увеличение количества денег в обращении и рост номинальной ставки процента (рис.12.2)

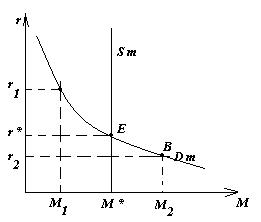

Равновесие на денежном рынке может быть представлено пересечением кривых спроса на деньги и предложения денег в точке E (рис. 12.3). Оно представляет собой равенство количества предлагаемых денежных средств на денежном рынке и количества денег, которые желают иметь у себя население и предприниматели.

Рис. 12.3

Рассмотрим механизм установления равновесия на денежном рынке в условиях жесткой монетарной политики. Кривая предложения денег Sm показывает количество предлагаемых денег при каждом значении процентной ставки. На графике она имеет вертикальный вид, что предполагает поддержание денежной массы на неизменном уровне при разных значениях процентной ставки. Кривая спроса на деньги представлена Dm и имеет отрицательный наклон. Равновесие находится в точке пересечения кривых Dm и Sm, в точке Е. В точке Е получены равновесные значения M* и r*, которые выражают соответствие количества денег, которое экономические субъекты хотят иметь, количеству денег, предоставленному Центральным банком при равновесной ставке процента. Если процентная ставка будет выше равновесного уровня (r1>r*), то это будет означать увеличение альтернативной стоимости хранения денег. Спрос на деньги сократится до М1. Если процентная ставка опустится ниже равновесной (r2<r*) до уровня r2, то альтернативная стоимость хранения денег уменьшится и, соответственно, возрастет спрос на деньги.

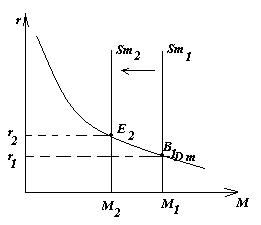

Равновесие на денежном рынке является подвижным, т.е. постоянно меняется под воздействием ряда факторов. Нарушение равновесия на денежном рынке может возникнуть в результате изменений в спросе на деньги или в предложении денег. Изменение предложения при неизменном уровне спроса можно представить графически (рис. 12.4)

Рис. 12.4

Предположим, что денежный рынок находится в состоянии равновесия в т. Е1. Если количество денег в обращении уменьшится, то кривая Sm1 переместится в положение Sm2. При заданном уровне резервов банки не могут предложить количество денег в размере М1, которое желают иметь экономические субъекты при ставке процента r1. В итоге произойдет сдвиг кривой Sm1 в положение Sm2 и установится новый равновесный уровень в точке E2.

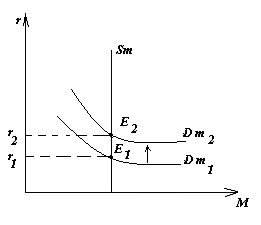

Рис. 12.5

Начальное равновесие на денежном рынке характеризуется точкой Е1. При процентной ставке r1 увеличение номинального национального дохода вызовет увеличение спроса на деньги, кривая Dm1 сместится в положение Dm2, увеличение спроса на деньги повысит ставку процента и равновесие установится на новом уровне – в точке Е2.

Модель денежного рынка позволяет найти и оценить объем, структуру и величины факторов нарушения равновесия. Она дает возможность государству проводить целенаправленную денежную политику для стабилизации денежно-финансовых рынков.

12.2 Кредит и его формы. Банковская система. Центральный банк. Коммерческие банки. Денежный мультипликатор

Кредит - это форма движения ссудного фонда. Ссудный фонд представляет собой противоречивое отношение, связанное с образованием и использованием временно свободных денежных средств. Свободные денежные средства аккумулируются и передаются за плату во временное пользование с помощью кредита. Кредит разрешает противоречие между необходимостью свободного перехода капитала из одних отраслей в другие и закрепленностью производственного капитала в определенной натуральной форме. То экономическое пространство, где организуются отношения, обусловленные движением свободных денег на определенных условиях, называется кредитным рынком.Под определенными условиями понимается срочность, возвратность, платность и обеспеченность кредита. Кредит, выдаваемый банком, может быть классифицирован по следующим признакам: 1.Сроки возврата кредита. По этому признаку принято делить кредиты на краткосрочные и долгосрочные. Краткосрочные кредиты выдаются на срок от нескольких дней до одного года. Долгосрочные – со сроком более одного года. 2.Периодичность возврата. Кредит может быть выдан в разовом порядке на определенный срок или же для использования по мере необходимости в течение согласованного с банком срока и погашения за счет выручки от реализации продукции и услуг. 3.Порядок уплаты процентов. В договоре с банком может быть предусмотрен различный порядок уплаты процентов. В соглашении о выдаче кредита может предусматриваться также возможность изменения процентной ставки при изменении учетной ставки центрального банка и уровня инфляции. 4.Характер гарантии возврата. Кредиты делятся на обеспеченные и необеспеченные. К необеспеченным относятся кредиты, выдаваемые банком без материальных или других гарантий возврата. Они предоставляются клиентам с хорошей репутацией. Обеспеченные ссуды выдаются под залог имущества заемщика или под залог различного рода ценных бумаг. Движение свободных денежных средств на кредитном рынке осуществляется в различных формах. На рынке реализуются две основные формы кредита: коммерческий и банковский. Они отличаются друг от друга составом участников, объектом ссуд, динамикой, величиной процента и сферой функционирования. Коммерческий кредитпредоставляется одним хозяйствующим субъектом другому в виде продажи товаров с отсрочкой платежа. Орудием такого кредита является вексель, оплачиваемый через коммерческий банк. Размеры коммерческого кредита ограничиваются величиной резервного капитала, которым располагают хозяйствующие субъекты. Банковский кредит предоставляется банками и другими кредитно-финансовыми институтами юридическим лицам, населению, государству, иностранным клиентам в виде денежных ссуд. Банковский кредит превосходит границы коммерческого кредита по направлению, срокам, размерам. Он имеет более широкую сферу применения. Значительная замена коммерческого векселя банковским делает этот кредит более эластичным, расширяет его масштабы, повышает обеспеченность. Различна также динамика банковского и коммерческого кредитов. Объем коммерческого кредита зависит от роста и спада производства и товарооборота. Спрос на банковский кредит в основном определяется состоянием долгов в различных секторах экономики. По мере развития и расширения банковской системы, увеличиваются темпы роста банковского кредита. В настоящее время применяется несколько форм банковского кредита: потребительский кредит, ипотечный, государственный, международный, ростовщический (как анахронизм). Новыми формами банковского кредита являются лизинговый кредит, факторинг, фарфейтинг. Лизинговый кредит– это отношения между юридически самостоятельными лицами по поводу передачи в аренду средств труда, а также финансирования, приобретения движимого и недвижимого имущества на определенный срок. Объектом лизинга может выступать любое имущество, относящееся к основному капиталу (например, машины, оборудование, трансидры, средства информатики, система телекоммуникаций, здания, сооружения и др.). Факторинг –перепродажа чужой задолженности или коммерческие операции по доверенности. Это рискованная, но высокорентабельная банковская операция, при которой расчеты интегрируются с кредитованием в форме адекватной рыночной экономики. Фарфейтинг –долгосрочный факторинг, связанный с продажей долгов, взыскание которых производится через 1 – 5 лет. Все существующие формы кредита характеризуют внешнее его проявление и организацию кредитных отношений. Изменение их содержания приводит к изменению существующих и созданию новых форм кредита. На основе кредита возникает банковская система. Банковская система –совокупность банковских учреждений, функционирующих на территории данной страны во взаимосвязи между собой. Обычно банковская система имеет два уровня: на первом уровне находится центральный банк (ЦБ), на втором – коммерческие кредитные организации. Среди кредитных организаций выделяются банки и небанковские кредитные организации. Небанковская кредитная организацияопределяется как кредитная организация, имеющая право осуществлять отдельные банковские операции. Банк –кредитная организация, которая имеет исключительное право осуществлять в совокупности банковские операции (депозитные, кредитные, расчетные). Три вида выполняемых им операций относятся к специфическим банковским услугам и являются составной частью банковского продукта. Наряду с этим в состав банковского продукта входит создание платежных средств. Банковский продукт не выглядит как нечто материальное, вещественное. Свойства банковского продукта сводятся к следующему: - не может быть произведен про запас; - носит производительный характер; - объектом банковских услуг выступает капитал; - охватывает активные и пассивные операции; - не является монополией только банка; - может относиться к небанковским операциям. Для расширения сферы своей деятельности кредитные организации могут создавать филиалы и представительства. Филиалом называется обособленное подразделение кредитной организации, расположенное вне места ее нахождения и осуществляющее от ее имени все или часть банковских операций, предусмотренных законодательством. Представительством кредитной организации называется ее обособленное подразделение, расположенное вне места нахождения кредитной организации, представляющее ее интересы и осуществляющее их защиту. Представительство кредитной организации обычно не ведет банковские операции. Банки первого уровня называются центральными банками. С точки зрения собственности на капитал они подразделяются: - на государственные, капитал которых принадлежит государству (например, центральные банки в Великобритании, Германии, Франции, Канаде, России); - акционерные (например, в США); - смешанные акционерные общества, часть капитала которых принад- лежит государству (например, в Японии, Бельгии ). Некоторые центральные банки сразу были образованы в качестве государственных (Германия, Россия); другие создавались как акционерные, а затем национализировались (Франция, Великобритания). Однако независимо от того, кому принадлежит капитал центрального банка, исторически между банком и правительством сложились тесные связи. Правительство заинтересовано в надежности центрального банка в силу особой его роли в банковской системе страны и в проведении экономической политики страны. Однако тесные связи с государством не означают, что оно может безгранично влиять на политику центрального банка. Центральный банк является юридически самостоятельным. В то же время независимость центрального банка от правительства носит относительный характер в том смысле, что экономическая политика не может быть успешной без четкого согласования денежно-кредитной и финансовой политики. Центральный банк не вступает непосредственно в отношения с отдельными хозяйственными единицами, его основными функциями являются: 1. Монопольное осуществление эмиссии наличных денег и организация денежного обращения. Практически это означает, что центральный банк способен выпускать в обращение любое количество денег независимо от золотого запаса страны. На этом основано современное регулирование денежного обращения. При обесценении денег и превращении их в тормоз развития экономики центральный банк и государство могут ликвидировать (нуллифицировать) находящиеся в обращении деньги и заменить их новыми с твердой покупательной способностью. 2. Центральный банк является для коммерческих банков кредитором последней инстанции. Они получают от него кредиты в тех случаях, когда исчерпали свои ресурсы или не имеют возможности пополнить их из других источников. Кредитование коммерческих банков – главная группа активов операций центрального банка. Значение этой функции состоит в создании кредитных денег для потребностей экономики, обеспечении ее необходимой массой платежных средств. 3. От имени правительства ЦБ управляет государственным долгом т. е. размещает, погашает и проводит другие операции с государственными ценными бумагами, эмитированными правительством. 4. Центральный банк осуществляет хранение средств государственного и местных бюджетов, т.е. выполняет функцию уполномоченного кассира казначейства. Это значит, что у него и его местных органов сосредоточены бюджетные счета, по которым проходят денежные операции по исполнению доходных и расходных частей федерального и местного бюджетов. Размер этих частей разрабатывается министерством финансов и утверждается парламентом. Соотношение доходных и расходных частей бюджета оказывает решающее воздействие на операции банка как кассира казначейства. Если доходная часть превышает расходную, то на счетах бюджета появляются остатки денежных средств, формирующих ресурсы центрального банка. При обратном соотношении банк вынужден проводить операции по кредитованию бюджета, что сокращает ресурсы для экономики. 5. Центральный банк является банком банков. Он хранит денежные резервы коммерческих банков и ведет их счета, связанные с хранением резервов и межбанковскими операциями. Эти средства образуют ресурсы центрального банка. Ресурсами центрального банка являются: 1. Наличные деньги. 2. Средства коммерческих банков. 3. Средства бюджетов и других его клиентов. 4. Валютные счета. 5. Средства в расчетах. 6. Уставный и резервный фонды. 7. Прочие ресурсы. Центральный банк через реализацию своих функций создает ресурсы двумя способами: путем депозитной и банкнотной эмиссии. Банкнотная эмиссия банка связана с выходом денег из хранилищ банка в каналы денежного обращения. Второй способ заключается в том, что центральный банк увеличивает свои ресурсы путем выдачи ссуд, которые способствуют возрастанию остатков на счетах, т. е. на депозитах. В этом случае применяется депозитная эмиссия. Обычно депозитная эмиссия предшествует банкнотной. В условиях двухуровневой банковской системы вторым уровнем являются коммерческие банки, которые являются фундаментом рыночных отношений в экономике. Их роль сводится к мобилизации денежных ресурсов, организации безналичных расчетов и кредитования предприятий различных отраслей экономики. Коммерческие банки независимы от органов государственной власти и управления при принятии ими решений о проведении своих операций. Коммерческие банки стоят свои отношения с партнерами как обычные рыночные, т.е. на основе прибыльности и риска. Однако, банк должен всегда соотносить прибыльность с соображениями безопасности и ликвидности. Если банк выдаст слишком много кредитов, то он может оказаться неплатежеспособным. У платежеспособного банка разность между активами и пассивами должна составлять реальную величину собственных средств банка. Неплатежеспособный банк- это банк, чьи пассивы (обязательства) превышают его активы. Такой банк имеет нулевую или отрицательную величину собственных средств (капитала). Проблема платежеспособности коммерческого банка связана с основополагающим принципом успешного функционирования любого коммерческого банка. Исходным принципом организации коммерческого банка является его деятельность в пределах реально имеющихся ресурсов. Согласно этому принципу структура активов банка строго детерминирована структурой пассивов. Однако важны не только количественное равенство ресурсов банка и его кредитных вложений, но и совпадение по их качественным характеристикам. Например, если в структуре пассивов преобладают краткосрочные депозиты до востребования, а банк выдает долгосрочные кредиты, то ликвидность такого банка оказывается под угрозой. С точки зрения поддержания определенного уровня ликвидности банка важно увеличивать долю собственных средств в общем объеме ресурсов банка, т.е. в его пассивах. Банки не могут отдавать взаймы все имеющиеся у них деньги в любой момент. Однако банковская практика показывает, что банки способны расширить предложение денег. Для обеспечения собственной безопасности и безопасности клиентов он формирует банковские резервы. Соотношение между размером и выданными обязательствами по депозитам называется нормой обязательного резерва. Эта норма устанавливается центральным банком страны и является обязательной к исполнению. Величина обратная норме обязательного резерва называется денежным мультипликатором:

где m-денежный мультипликатор, R-требуемая резервная норма. По своему содержанию денежный мультипликатор является частью избыточного резерва, которую коммерческие банки могут использовать для увеличения массы денег в обращении и суммы бессрочных вкладов путем предоставления новых кредитов. В формуле денежного мультипликатора m обозначает максимальное количество новых кредитных денег, которое может быть создано одной денежной единицей избыточных резервов при данной величине R (требуемой резервной норме) Свои функции банк осуществляет через банковские операции – пассивные и активные. Пассивными называются операции, с помощью которых образуются банковские ресурсы, активными –операции по размещению банковских ресурсов. Пассивные операции начинаются с формирования собственных средств банка. Обычно собственный капитал банка небольшой, он используется на материально-техническое обеспечение деятельности и формирование собственных резервов банка. Основную же часть резервов банка составляют привлеченные и заемные средства. Для определения максимального количества новых денег, которое может быть создано коммерческими банками на основе любого количества избыточных резервов, следует умножить избыточные резервы на денежный мультипликатор: D=E*m, где D-максимальное увеличение денег; E-избыточные резервы; m – денежный мультипликатор. Способность коммерческих банков создавать новые деньги можно рассмотреть на примере.

Расширение предложения денег системой коммерческих банков.

Пример показывает каким образом система коммерческих банков может создавать деньги, умножая свои избыточные резервы. По условию норма резервирования составляет 20% первоначальный депозит в банке А равен 100,00 ден. ед. m=5; D=m*E; D=80*5=400(ден. ед.)-вновь созданные деньги. Таким образом, в основе способности банков создавать новые деньги лежат их избыточные резервы и принципы мультипликатора. готовность банков выдавать кредиты на основе избыточных резервов циклически меняется, и в этом заключается причина государственного контроля за денежным предложением с целью обеспечения макроэкономической стабильности.

К основным активным операциям относятся ссудные операции, банковские инвестиции, операции с золотом и иностранной валютой. Структура активов банка представлена на рис. 12.6.

Активы

Кредиты: Инвестиции Инвестиции - коммерческий в валюту, золото в развитие - потребительский недвижимость и т.д. материально- - банковский технической - государственный базы и - ипотечный Инвестиции в подготовку ценные бумаги персонала

в облигации в акции

Рис. 12.6

Ссудные операции приносят банкам основную часть их доходов. В макроэкономическом масштабе значение этих операций состоит в том, что банки превращают временно бездействующие денежные фонды в действующие. Инвестиции также приносит банку доход посредством прямого участия в создании прибыли. Пассивные и активные операции банков находятся в состоянии органической взаимозависимости. Это обусловлено специфической деятельностью коммерческих банков, обеспечивающих денежными средствами предпринимателей.

3. Денежно-кредитное регулирование и его основные интсрументы- учетная ставка процента, операции на открытом рынке, нормативы обязательных резервов.

Денежно-кредитная политика рассматривается как совокупность мер в области денежного обращения и кредита, направленных на решение основных макроэкономических проблем: регулирование экономического роста, сдерживание инфляции, обеспечение занятости, выравнивание платежного баланса страны и т. д. Она служит одним из важнейших методов вмешательства государства в экономику с целью устранения инфляции и обеспечения полной занятости населения. Для решения этой задачи необходимо осуществлять контроль за предложением денег. Совокупная денежная масса является основным объектом денежно-кредитного регулирования со стороны центрального банка. Воздействие на структуру и объем денежной массы центральный банк производит с помощью управления операциями банковских учреждений второго уровня. В процессе регулирования центральный банк использует различные так называемые денежные агрегаты, принятые в международной практике (М0, М1, М2, М3). Анализ различных показателей, характеризующих денежную массу, позволяет центральному банку принимать оптимальные решения в процессе регулирования денежного обращения. Центральный банк проводит регулирование денежного обращения в процессе проведения кредитной политики, выражающейся в кредитной экспансии или в кредитной рестрикции. Кредитная экспансия увеличивает ресурсы коммерческих банков, которые в результате выдаваемых кредитов увеличивают общую массу денег в обращении. Кредитная рестрикция влечет за собой ограничение возможностей коммерческих банков по выдаче кредитов и тем самым по насыщению экономики деньгами. Инструментом кредитной экспансии или кредитной рестрикции является учетная ставка центрального банка. Официальная учетная ставка – это проценты по ссудам, которые центральный банк использует при кредитовании коммерческих банков. Определение размера учетной ставки – один из наиболее важных аспектов денежно-кредитной политики, а изменение учетной ставки является показателем изменений в области кредитно-денежного регулирования. Учетная ставка обычно определяется ожидаемым уровнем инфляции и в то же время оказывает на последнюю большое влияние. Когда центральный банк намерен смягчить или ужесточить денежно-кредитную политику, он снижает или повышает учетную ставку. Центральный банк может устанавливать одну или несколько ставок по различным видам операций и проводить процентную политику без фиксации процентной ставки. Процентные ставки центрального банка представляют минимальные ставки, по которым банк осуществляет свои операции. Он использует процентную политику для воздействия на различные процентные ставки и для укрепления денежной единицы. Процентные ставки центрального банка для коммерческих банков в сфере их кредитных отношений со своими клиентами и с другими банками являются для коммерческих банков ориентиром при проведении кредитных операций. При регулировании общей массы денег в обращении центральный банк может проводить операции на открытом рынке. Под операциями на открытом рынке подразумевается купля-продажа центральным банком государственных ценных бумаг, прежде всего – облигаций. Эмитентом ценных бумаг является правительство в лице Министерства финансов, центральный же банк выполняет роль главного дилера и агента по обслуживанию государственного долга. Если центральный банк покупает ценные бумаги у коммерческих банков, он переводит деньги на их корреспондентские счета и увеличивает кредитные возможности коммерческих банков. Они начинают выдавать ссуды, которые в форме безналичных реальных денег входят в сферу денежного обращения, а при необходимости трансформируются в наличные деньги. Если центральный банк продает ценные бумаги, то коммерческие банки оплачивают такую покупку со своих корреспондентских счетов, тем самым сокращая свои кредитные возможности, связанные с эмиссией денег. В условиях развитого рынка ценных бумаг проведение операций на открытом рынке позволяет правительству осуществить заимствование через центральный банк временно свободных денег у коммерческих структур, коммерческих банков и населения, а также ведет к сокращению инфляционного финансирования дефицита государственного бюджета и повышению надежности коммерческих банков через формирование своих активов путем покупки ценных бумаг. В качестве метода прямого воздействия на состояние денежной массы в обращении применяется метод формирования обязательных резервов. Резервы представляют собой сумму денег, которую коммерческий банк обязан постоянно хранить на отдельном счете в центральном банке. Первоначально обязательные минимальные резервы формировались как гарантия определенного запаса наличных денег на тот случай, если клиенты потребуют свои вклады от банка. В настоящее время минимальные резервы выполняют двоякую роль. Во-первых, они должны обеспечить интересы вкладчиков, когда при тех или иных обстоятельствах может начаться отток вкладов из данного банка. Во-вторых, с помощью изменения суммы резервов регулируются и возможности коммерческих банков выдавать кредиты и, следовательно, влиять на совокупную массу денег в обращении. Кредитный потенциал коммерческого банка уменьшается настолько, насколько уменьшается размер его резерва в центральном банке. Нормы обязательных резервов меняются, исходя из конкретных задач по осуществлению денежно-кредитной политики центрального банка. Они дифференцируются в зависимости от характера привлеченных коммерческим банком средств. Например, по вкладам до востребования, когда вкладчик счета может в любое время потребовать возврата денег, или по депозитам со сравнительно коротким сроком хранения устанавливаются более высокие нормы, ибо кредиты, использующие деньги, хранящиеся на этих вкладах, выдаются банками на более короткий срок. По вкладам с более длительным сроком хранения установлены более низкие нормы отчисления в резервы. Применяя разнообразные инструменты воздействия на величину денежной массы, центральный банк имеет возможность влиять на динамику экономических показателей развития национальной экономики – инфляцию, занятость, экономический рост. Нормы обязательных резервов меняются, исходя из конкретных задач по осуществлению денежно-кредитной политики центрального банка. Они дифференцируются в зависимости от характера привлеченных коммерческим банком средств. Например, по вкладам до востребования, когда вкладчик счета может в любое время потребовать возврата денег, или по депозитам со сравнительно коротким сроком хранения устанавливаются более высокие нормы, ибо кредиты, использующие деньги, хранящиеся на этих вкладах, выдаются банками на более короткий срок. По вкладам с более длительным сроком хранения установлены более низкие нормы отчисления в резервы. Применяя разнообразные инструменты воздействия на величину денежной массы, центральный банк имеет возможность влиять на динамику экономических показателей развития национальной экономики – инфляцию, занятость, экономический рост.

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2024 stydopedia.ru Все материалы защищены законодательством РФ.

|

Спрос на деньги DM определяется теми функциями, которые они выполняют в экономике. Он складывается из спроса на деньги как средство обмена и средство накопления. Для общества это будет совокупный спрос на деньги. Субъектами спроса на деньги являются население, которое берет кредиты на потребительские покупки, и предприятия, которым необходимы оборотные средства. Спрос на деньги зависит от следующих факторов:

Спрос на деньги DM определяется теми функциями, которые они выполняют в экономике. Он складывается из спроса на деньги как средство обмена и средство накопления. Для общества это будет совокупный спрос на деньги. Субъектами спроса на деньги являются население, которое берет кредиты на потребительские покупки, и предприятия, которым необходимы оборотные средства. Спрос на деньги зависит от следующих факторов:

Иная ситуация складывается при изменении спроса на деньги, вызванного увеличением номинального национального дохода, при неизменном уровне ((( на рис.12.5

Иная ситуация складывается при изменении спроса на деньги, вызванного увеличением номинального национального дохода, при неизменном уровне ((( на рис.12.5 ,

,