|

|

Экономическая сущность и классификация страхования.Для того чтобы понять, что такое "страхование", нам представляется для начала, разобраться с чем оно ассоциируется. Термин «страхование» прежде всего ассоциируется в сознании человека со словом "страх" (страх за сохранность своего имущества, за свое здоровье, жизнь и т. д.). Именно страх понести материальные убытки и необходимость их возмещения послужил причиной возникновения страхования. В Российском законодательстве страхование трактуется как отношения по защите интересов физических и юридических лиц, Российской Федерации, субъектов Российской Федерации и муниципальных образований при наступлении определенных страховых случаев за счет денежных фондов, формируемых страховщиками из уплаченных страховых премий (страховых взносов), а также за счет иных средств страховщиков3. Чтобы создать строгую картину единого целого с выделением его совокупных частей, рассмотрим классификацию страхования. Современная российская классификация страхования выделяет в нем две группы. Одна представляет содержание, другая – форму страхования. Генеральным критерием по содержанию является различние объективов страхования; по форме – волеизъявление сторон страхового отношения. На основе различия объектов страхования в страховом деле России выделяют три звена: 1) высшее – отрасли страхования; 2) среднее- подотрасли страхования; 3) низшее – виды страхования. На основе волеизъявления страхования осуществляется в двух формах, обязательных для всех содержательных звеньев, - это добровольное и обязательное страхование. Проблема отраслевой классификации страхования в России однозначно пока не решена. В некоторых учебниках выделяются 4 отрасли страхования: имущественное, личное, ответственности, предпринимательских рисков. В Законе РФ ≪Об организации страхового дела в Российской Федерации≫ (ст. 4) декларируются 3 отрасли страхования: имущественное, личное, ответственности. В Гражданском кодексе РФ (ст. 927, 929, 931, 932) декларируются 2 отрасли страхования: имущественное и личное. Страхование ответственности отнесено к имущественному. Под имущественным страхованием понимается отрасль, обеспечивающая страховую защиту имущественных интересов страхователей и застрахованных, связанную с владением, пользованием и распоряжением принадлежащего им имущества, материальных ценностей. Объектами страховой защиты в этой отрасли является имущество юридических лиц и граждан (физических лиц). Эта защита обеспечивается страхователям и застрахованным (юридическим и физическим лицам) за счет полного или частичного возмещения страховщиком материального ущерба (в денежной или натуральной форме), причиненного их застрахованным имущественным или материальным объектам и интересам страховыми случаями. На основе статьи 4 Закона РФ ≪Об организации страхового дела в Российской Федерации≫ под личным страхованием понимается отрасль, обеспечивающая страховую защиту имущественных интересов людей, связанных с их жизнью, здоровьем, трудоспособностью и личными доходами, в том числе пенсионным обеспечением страхователя или застрахованного лица. Объектами страховой защиты в этой отрасли являются такие стороны личной жизни людей, как: ♦ сама жизнь (дожитие до обусловленного в договоре страхования срока или смерть); ♦ здоровье; ♦ трудоспособность; ♦ личные доходы граждан, которые могут понизиться в семье страхователя и застрахованных членов его семьи из-за смерти, болезни, постигшего их несчастного случая, инфляции и т.д. Закон РФ ≪Об организации страхового дела в Российской Федерации≫ в статье 4 страхование ответственности можно определить как отрасль, связанную с возмещением страхователем причиненного им вреда личности или ущерба имуществу физического лица, также вреда, причиненного юридическому лицу. Объектами страховой защиты этой отрасли являются имущественные и личностные интересы самих страхователей, а также имущественные, личностные и моральные интересы третьих лиц, т.е. лиц, которые могут пострадать от чьего-либо имущества (производственного и непроизводственного, в т.ч. домашнего), от ошибок лиц различных профессий (юристов, врачей), от неправильных действий или бездействия кого-либо. Более полно и наглядно изложенное представлено в рис. 1.

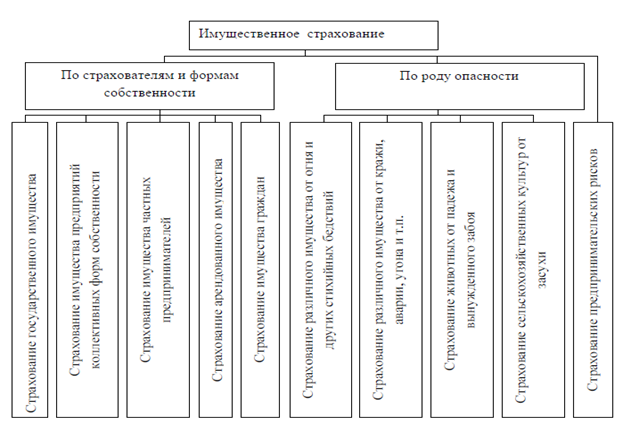

Рис. 1. Классификация страхования в РФ по отраслям. В законе РФ "Об организации страхового дела в Российской Федерации" подотрасли не упоминаются. Это звено классификации используется в общих условиях и правилах страхования. В основе деления страхования на подотрасли кроме генерального отраслевого критерия используются собственные - подотраслевые: для имущественного страхования - это: - различия по роду опасности, - различия в секторах экономики и субъектах страхования, связанных с ними; - для личного страхования - это различия сторон личной жизни людей, которые (различные стороны) - для страхования ответственности - это критерии подотраслевой классификации имущественного и личного страхования, так как пострадать могут интересы третьих лиц, связанные с их имуществом или личностью, из-за действий или бездействия страхователя. Страдают при этом аналогичные интересы и самого страхователя. Использование этих критериев для подотраслевой классификации приведено в рис. 2, 3, 4.

Рис. 2. Подотрасли имущественного страхования.

Рис. 3. Подотрасли личного страхования.

Подотраслевая классификация обеспечивает: 1) страхователям – конкретизацию их интересов, 2) страховщикам – укрупненные показатели для планирования своей деятельности. Иными словами, через подотрасли страхование выводится на уровень хозяйственного механизма. Низшее звено классификации страхования является исторически и логически первичной, исходной ячейкой. Исторически вид первичен, так как страхование началось именно с вида; логически без совокупности однородных видов (например, страхование конкретных объектов – жилых домов от огня) не может быть подотраслей и отраслей страхования. Критерием видовой классификации является конкретный страхуемый интерес физического или юридического лица. Интерес страхователя выражается на рынке в его спросе, страховщика – в его предложении. Спрос и предложение всегда предельно конкретны, т.е. замыкаются на вид, а не на подотрасль, тем более не на отрасль. Видовая классификация является исходной базой для: 1) построения страховых тарифов; 2) разработки методики исчисления убытков, наносимых страховыми случаями интересам страхователей, и размеров страховых выплат по данным убыткам. Поскольку видов страхования существуют десятки тысяч, постольку все их изложить не представляется возможным и нецелесообразно.

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2024 stydopedia.ru Все материалы защищены законодательством РФ.

|

Имущественное страхование

Имущественное страхование

Личное страхование

Личное страхование

- личные доходы.

2. СУБЪЕКТЫ (ОСНОВНЫЕ):

- страхователи,

- страховщики,

-застрахованные лица.

3. ИНТЕРЕСЫ СТРАХОВАТЕЛЕЙ:

сохранение жизни, здоровья, трудоспособности, личных доходов своих и членов семьи.

4. ЗАЩИТА:

- личные доходы.

2. СУБЪЕКТЫ (ОСНОВНЫЕ):

- страхователи,

- страховщики,

-застрахованные лица.

3. ИНТЕРЕСЫ СТРАХОВАТЕЛЕЙ:

сохранение жизни, здоровья, трудоспособности, личных доходов своих и членов семьи.

4. ЗАЩИТА:

имущественные и личностные (физические) интересы страхователей и застрахованных, имущественные и личностные (физические) интересы третьих лиц.

имущественные и личностные (физические) интересы страхователей и застрахованных, имущественные и личностные (физические) интересы третьих лиц.