|

|

III. Неопределенность (теория игр)12 Бизнес-аналитика Самостоятельная работа Риски I. Вероятностно-статистический подход Среднее ожидаемое значение Среднее ожидаемое значение, математическое ожидание, центр распределения вероятности.

Свойства математического ожидания: 1). M(C E)=C M(E) 2) M(E + G) = M(E) + M(G) 3) M(C) = C 4) M(E * G) = M(E) * M(G) 5) M(E) = Среднее ожидаемое значение показывает, например, среднюю доходность фирмы. Среднеквадратическое отклонение

Среднеквадратическое отклонение – это средне взвешенное отклонение случайной величины от ее математического ожидания. Экономический смысл среднеквадратического отклонения – показывает, насколько значения случайной величины могут отличаться от ее среднего. Чем меньше его значение – тем уже диапазон вероятностного распределения и тем ниже риск, связанный с проведение данной операции. 3. Коэффициент скоса или асимметрии SKEW

Это нормированная величина третьего центрального момента. Экономический смысл – в случае положительного скоса самые высокие доходы (правый хвост) считаются более вероятными, чем самые низкие. Используется также для проверки гипотезы нормального распределения. 4. Коэффициент вариации

Используется при сравнении разных ненулевых значений М(Е), когда значения средней доходности М(Е) существенно различаются. А также при равных средних М(Е): чем больше

Пример №1: Ожидаемые доходности по акциям корпораций «Н» и «Р» имеют следующие распределения:

1) Определить среднюю доходность каждой фирмы (СрЗнач) 2) Верно ли утверждение, что большинство инвесторов будут считать акции «Р» менее рисковыми, чем акции «Н»? (Среднеквадратическое отклонение) 3) Определите с помощью функции СКОС() величину коэффициента ассиметрии. Корректно ли предположение о нормальном распределении случайной величины? 4) Определите степень риска на единицу среднего дохода для каждой фирмы (Коэффициент вариации) 5) Определите вероятность того, что доходность по акциям будет а) отрицательной, б) нулевой, в) положительной.

Решение:

II. Дерево решений Дерево решений – это графический инструмент для анализа проектных ситуаций, находящихся под воздействием риска. Дерево решений описывает рассматриваемую ситуацию с учетом каждой из имеющихся возможностей выбора и возможного сценария. В зависимости от отношения к риску решение задачи может выполняться с позиций так называемых «объективистов» и «субъективистов». Поясним эти понятия на следующем примере. Пусть предлагается лотерея: за 10 руб. (стоимость лотерейного билета) игрок c равной вероятностью p=0,5 может ничего не выиграть или выиграть 100 руб. Один индивид пожалеет и 10 руб. за право участия в такой лотерее, т.е. просто не купит лотерейный билет, другой готов заплатить за лотерейный билет 50 руб., а третий заплатит даже 60 руб. за возможность получить 100 руб. (например, когда ситуация складывается так, что, игрок может достичь своей цели, только имея 100 руб., поэтому возможная потеря последних денежных средств, а у него их ровно 60 руб., не меняет для него ситуации). Индивида, для которого БДЭ совпадает с ожидаемой денежной оценкой (ОДО) игры, т.е. со средним выигрышем в игре (лотерее), условно называют объективистом, индивида, для которого БДЭ не равно ОДО, — субъективистом. Ожидаемая денежная оценка рассчитывается как сумма произведений размеров выигрышей на вероятности этих выигрышей. Например, для нашей лотереи ОДО=0,5x0 + 0,5x100 = 50 руб. Если субъективист склонен к риску, то его БДЭ>ОДО. Если не склонен, то БДЭ<ОДО.

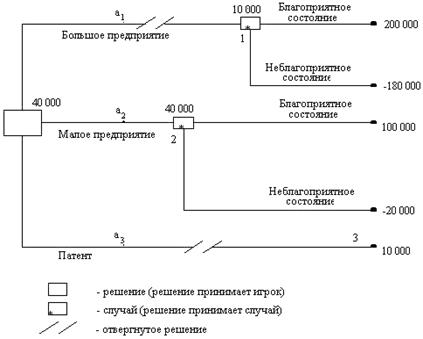

Пример №2: Руководство некоторой компании решает, создавать ли для выпуска новой продукции крупное производство, малое предприятие или продать патент другой фирме. Размер выигрыша, который компания может получить, зависит от благоприятного или неблагоприятного состояния рынка (табл. 1). Таблица 1

Процедура принятия решения на основе дерева решений заключается в вычислении для каждой вершины дерева (при движении справа налево) ожидаемых денежных оценок, отбрасывании неперспективных ветвей и выборе ветвей, которым соответствует максимальное значение ОДО.

Определим средний ожидаемый выигрыш (ОДО): · для вершины 1 ОДО1 = 0,5 x 200 000 + 0,5(–180 000) = 10 000 руб.; · для вершины 2 ОДО2 = 0,5 x 100 000 + 0,5(–20 000) = 40 000 руб.; · для вершины 3 ОДО3 = 10 000 руб. Наиболее целесообразно выбрать стратегию а2, т.е. строить малое предприятие, а ветви (стратегии) а1 и а3 дерева решений можно отбросить. ОДО наилучшего решения равна 40 000 руб. Следует отметить, что наличие состояния с вероятностями 50% неудачи и 50% удачи на практике часто означает, что истинные вероятности игроку скорее всего неизвестны и он всего лишь принимает такую гипотезу.

III. Неопределенность (теория игр)

Задачу выбора оптимального решения при неопределенности среды рассмотрим как игру с природой. Пусть некая сторона A (предприятие) располагает m вариантами решений (например, проектами развития) – стратегиями поведения A1, A2, …, Am. Окружающая среда неопределенна, но о ее поведении можно построить некоторые предположения – n вариантов поведения П1, П2, …, Пn, которые называют "стратегиями природы".

Пусть по каждой стратегии Аi (i = ) для любых определенных нами возможных условий среды – состояний природы Пj (j = ) известны результаты аij, представленные матрицей результатов (аij) (выигрыши от принимаемого решения, например, экономическая эффективность и др.; потери от принимаемого решения; полезность, риск и др.)

12 Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2024 stydopedia.ru Все материалы защищены законодательством РФ.

|

показывает степень риска на единицу среднего дохода.

показывает степень риска на единицу среднего дохода. тем больше коэффициент вариации.

тем больше коэффициент вариации.