|

|

Данные о работе склада готовой продукции12 Задача 2.1. Определить экспортные цены и стоимость поставки из ОАО <<КАМАЗ-Металлургия>> на автомобильные заводы в Германии четырех видов алюминиевых заготовок (Z1,Z2,Z3,Z4). Поставки могут осуществляться как через представительство <<КАМАЗ-Металлургия>> в Германии, так и напрямую на заводы. Заготовки имеют две цены- так называемая трансфертная цена (transfer price, ТР), т.е. отпускная цена с <<КАМАЗ-Металлургия>> на условиях EX- WORKS (Франко- завод), которая действует только при отпуске в адрес представительства, и так называемая отпускная цена (customer price, СР)- цена, по которой заготовки рекомендуются продавать. Исходные данные необходимые для решения задачи приведены в таблицах 2.1, 2.2, 2.3. Таблица 2.1 Исходные данные.

Таблица 2.1

Таблица 2. 2. Исходные данные по вариантам

Таблица 2.3. Исходные данные по вариантам (приложение)

Решение задачи (Вариант 2) Расчет ведется по форме, представленной в таблице 2. 4. [2]

Таблица 2.4. Результат решения задачи

В столбце 2 по каждой позиции вводится СР (А1, А2, А3, А4) из нулевого варианта таблицы 2.2, в столбе 3_ количество (В1, В2, В3, В4). В столбце 4 подсчитывается стоимость заготовок в СР (произведения значений столбцов 2 и 3 и их общая сумма- CV). Далее по каждой позиции в столбец5 вводится ТР (D1, D2, D3, D4). В столбце 6 подсчитывается стоимость в ТР (произведение значений столбцов 3 и 5 по позициям и их общая сумма- TV), в столбце 7_ взимается таможенные пошлины и сборы (СТ) (произведения значения столбца 6 и ставки таможенной пошлины на каждый вид заготовки Rate= 0,1515 (значение коэффициента едино для всех видов заготовок и вариантов: таблица 2. 3, столбец Е). В столбце 8 (табл. 2. 4.) рассчитывается прибыль (разность между CV 9столбец 4 и TV (столбец 6). В столбце 9 показана рентабельность (PR) в процентах от CV по позициям и средняя по заказу. Далее определяется стоимость упаковки и доставки данной партии из России в Германию (строка Freight). Стоимость определяется умножением общего веса всех заготовок (С1+С2+С3+С4) на стоимость упаковки и доставки 1 кг заготовки в Германию (упаковка и доставка 1кг заготовки в Германию составляет 80 руб. для всех видов заготовок и вариантов задания). Затем рассчитываются таможенные пошлины и сборы от стоимости доставки (произведение freight на максимальную ставку пошлины по данной партии) – строка CTf. Далее рассчитывается стоимость услуг брокеров (СС- задана = F из табл. 2.3) таможенного оформления. Расходы на упаковку, доставку, таможенное оформление партии суммируются (freight + CTf + CT + CC) в строке Total и добавляются к рассчитанной ранее суммарной стоимости заготовок в СР. Добавляя к полученной сумме НДС (18%), получаем общую стоимость заготовок, на которую будет выписан счет клиенту. При выписке счета расходы на упаковку, доставку, таможенное оформление разбиваются по позициям пропорционально их стоимости и включаются затем в значение цены запчасти (отдельно выделяется только НДС). В зависимости от базисных условий поставки все расходы распределяются между продавцом и покупателем: та их часть, которую берет на себя продавец, входит в контрактную цену, другая часть формирует дальнейшее ценообразование и затрагивает интересы посредников и конечных покупателей. Особую роль в ценообразовании (и на конечном этапе – реализации) играет контроль качества производимой на заказ продукции, в результате которого определяется ее истинная стоимость.

Глава 3. Логистические издержки и их оценка. Задача 3.1Оценка экономических издержек производства логистических услуг Задача 3. 1. При обработке материального потока на складе готовой продукции промышленного предприятия используются стационарные погрузочн – разгрузочные машины, работающие от центральной электросети, от нее же происходит освещение складских помещений. Данные о работе склада за год представлены в таблице 3. 1. Примечание. Задание для конкретного студента определяется путем прибавления к величине материального потока последней цифры номера зачётной книжки и к сумме расхода на электроэнергию последних двух цифр зачётной книжки. В случае равенства нулю обеих цифр прибавляется 25. Из общей суммы затрат на электроэнергию необходимо выделить постоянные и переменные затраты, используя метод максимальной и минимальной точки. Таблица 3. 1 Данные о работе склада готовой продукции

Решение задачи (Вариант 2) По исходным данным задачи выберем два периода с наибольшим и наименьшим объемом материального потока (табл. 3. 2) – это апрель и август. В апреле сумма переменных затрат будет максимальной, а постоянных – минимальной. В августе – наоборот. Таблица 3. 2

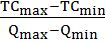

2. Определим ставку переменных затрат по формуле (3. 1): AVC= AVC= 3. Используя формулу (3. 2), определим общую сумму постоянных затрат: FC=5254,9-45,9*24,5=4130,35 руб./т 4. Зависимость общих затрат от объема материального потока, будет иметь следующий вид: ТС=4130,35+45,9*Q Графический метод. На графике откладываются две точки, соответствующие общим затратам для минимального и максимального объема материального потока. Затем они соединяются до пересечения с осью ординат, на которой откладываются уровни затрат. Точка, где прямая пресекает ось ординат, показывает величину постоянных затрат, которая будет одинаковой как для максимального потока, так как в данной точке объем материального потока равен нулю. Размер средних переменных затрат определяется по формуле (3. 4) AVC= где ТС – средние валовые затраты за период, руб; Q – средний размер материального потока за период, шт.

Задача 3.2. Используя данные задачи 3. 1, выделить из общих затрат на электроэнергию постоянные и переменные затраты графическим методом. Решения задачи. По графику (рис. 3.1) определяем значение уровня постоянных затрат при объеме материального потока равном нулю: ТС= 4250 тыс. руб. ТС, тыс. руб.

0 5 10 15 20 25 Q, тыс.т. Рис. 3. 1. График зависимости общих затрат от объема материального патока Ставка переменных затрат, определяемая по формуле (3. 4), составит AVC= Зависимость общих затрат от объема материального потока будет иметь следующий вид: ТС=4250+49,5*Q

12 Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2024 stydopedia.ru Все материалы защищены законодательством РФ.

|

=45,9 руб./т

=45,9 руб./т

=49,5 руб./т

=49,5 руб./т