|

|

Модель управления денежными потками на основе концепции Миллера-Орра.Модель Баумоля проста и приемлема для предприятий, денежные расходы которых стабильны и прогнозируемы. В действительности такое случается редко; остаток средств на расчетном счете изменяется случайным образом, причем возможны значительные колебания. Модель, разработанная М. Миллером и Д. Орром, представляет собой компромисс между простотой и повседневной реальностью. Она помогает ответить на вопрос, как предприятию следует управлять своим денежным запасом, если невозможно с точностью предсказать каждодневный отток или приток денежных средств. Миллер и Орр использовали при построении модели процесс Бернул-ли — стохастический процесс, в котором поступление и расходование денег от периода к периоду являются независимыми случайными событиями.

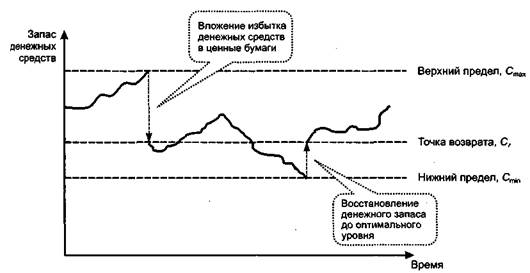

Логика действий финансового менеджера по управлению остатком средств на расчетном счете представлена на рис. 18.9. Остаток средств на счете хаотически меняется до тех пор, пока не достигает верхнего предела. Как только это происходит, предприятие начинает скупать высоколиквидные ценные бумаги с целью вернуть запас денежных средств к некоторому уровню (точке возврата). Если запас денежных средств достигает нижнего предела, то предприятие продает накопленные ранее ценные бумаги, пополняя запас денежных средств до нормального уровня. При решении вопроса о размахе вариации (разность верхнего и нижнего пределов) рекомендуется придерживаться правила: если ежедневная изменчивость денежных потоков велика или постоянные затраты, связанные с покупкой и продажей ценных бумаг, высоки, то предприятию следует увеличить размах вариации, и наоборот. Также рекомендуется уменьшить размах вариации, если есть возможность получения дохода благодаря высокой процентной ставке по ценным бумагам. Реализация модели осуществляется в несколько этапов.

1. Устанавливают минимальную величину денежных средств (Сmin). которую целесообразно постоянно иметь на расчетном счете. Она определяется экспертным путем исходя из средней потребности предприятия в оплате счетов, возможных требований банка, кредиторов и др. 2. По статистическим данным определяют вариацию ежедневного поступления средств на расчетный счет (Var). 3. Определяют расходы (Z,) по хранению средств на расчетном счете (обычно их принимают в сумме ставки ежедневного дохода по краткосрочным ценным бумагам, циркулирующим на рынке) и расходы (Z,) по взаимной трансформации денежных средств и ценных бумаг. Эта величина предполагается постоянной; аналогом такого вида расходов, имеющим место в отечественной практике, являются, например, комиссионные, уплачиваемые в пунктах обмена валюты. 4. Рассчитывают размах вариации остатка денежных средств на расчетном счете (R) по формуле (18.12) 5. Рассчитывают верхнюю границу денежных средств на расчетном счете (Сmax), при превышении которой необходимо часть денежных средств конвертировать в краткосрочные ценные бумаги. Cmax= Cmin +R 6 Определяют точку возврата (Сr) — величину остатка денежных средств на расчетном счете, к которой необходимо вернуться в случае, если фактический остаток средств на расчетном счете выходит за границы интервала (Cmax, Cmin)

Пример Приведены следующие данные, необходимые для оптимизации остатка денежных средств компании: минимальный запас денежных средств (Сmin) — 10 тыс. долл.; расходы по конвертации ценных бумаг (Z,) — 25 долл.; процентная ставка r= 11,6% в год; среднее квадратическое отклонение в день — 2000 долл. С помощью модели Миллера — Орра определить политику управления средствами на расчетном счете. Решение 1. Расчет показателя Zs. (1+Zs)365= 1,116 отсюда: Zs = 0,0003, или 0,03% в день.

4. Расчет верхней границы денежных средств и точки возврата. Сmax = 10000+ 18900 = 28900 долл. Сr = 10000+1/3*18900 = 16300 долл. Остаток средств на расчетном счете должен варьировать в интервале (10000, 28900); при выходе за пределы интервала необходимо восстановить средства на расчетном счете в размере 16 300 долл. Управление запасами Существуют следующие виды запасов:

Для предприятия одинаково плохо испытывать как недостаток, так и избыток производственных запасов. Среди факторов, которые оказывают влияние на объем запасов предприятия, наиболее значимыми являются следующие: § условия приобретения запасов (объемы партий поставки, частота заказа, возможные скидки и льготы); § условия реализации готовой продукции (изменение объемов продаж, скидки в цене, состояние спроса, развитость и надежность дилерской сети); § условия производственного процесса (длительность подготовительного и основного процесса, особенности технологии производства); § издержки по хранению запасов (складские расходы, возможная порча, замораживание средств). Модель Уилсона Для оптимизации размера текущих запасов товарно-материальных ценностей используется ряд моделей, среди которых наибольшее распространение получила модель экономически обоснованного размера заказа Уилсона (Economic Ordering Quantity model — EOQ). Модель EOQ может быть использована для оптимизации размера как производственных запасов, так и запасов готовой продукции, давая ответ на вопрос, какой объем запаса данного вида предприятие должно приобретать единовременно. Оптимальный размер заказа понимается как объем регулярных поставок, при котором обеспечивается необходимое предприятию количество запасов и минимизируются совокупные затраты по закупке и хранению запасов на складе. В основе расчета лежит деление всех затрат, связанных с запасами (за исключением расходов на их приобретение, общая сумма которых неизменна и зависит только от величины годового потребления данного вида запаса) на две группы в зависимости от изменения совокупных затрат при изменении объема партии заказа: 1. Затраты, которые связаны с заказом очередной партии запасов (включая расходы по транспортировке и приемке товаров) и не зависят от величины партии. 2. Затраты по хранению товаров на складе в течение определенного времени, которые зависят от объема запасов. Очевидно, что с позиции минимизации первой группы затрат предприятию выгодно завозить сырье, материалы или товары для перепродажи как можно более высокими партиями. Чем больше размер каждой партии поставки, тем меньше количество заказов в течение рассматриваемого периода, соответственно ниже и совокупный размер операционных затрат по оформлению заказов, доставке заказанных товаров на склад и их приемке. С позиции сокращения затрат второй группы выгодно максимально сократить количество запасов, находящихся в каждый момент на складе, вплоть до минимально допустимого нормативного уровня, поскольку большие размеры запасов влекут за собой и высокие операционные затраты по их хранению. Таким образом, с ростом размера партии заказа снижаются операционные затраты по размещению заказа (затраты первой группы) и возрастают операционные затраты по хранению товарных запасов на складе организации (затраты второй группы) и наоборот. Модель EOQ позволяет оптимизировать размер партии заказа таким образом, чтобы совокупная сумма затрат была минимальной. Общие годовые затраты, связанные с хранением запасов TCC (Total Carrying Cost), рассчитываются по следующей формуле: TCC = C Q / 2. Годовые затраты, связанные с приобретением партии заказа TOC (Total Ordering Cost): TOC = F N = F S / Q. Совокупные годовые затраты, связанные с приобретением и хранением запасов TIC (Total Inventory Cost): TIC = TCC + TOC = C Q / 2 + F S / Q,, Использование данной модели предполагает целый ряд допущений, которые тем не менее не слишком ограничивают возможности ее практического применения: § модель применяется для одного конкретного вида товара, количество которого непрерывно измеряется; § уровень спроса на товар известен, постоянен в течение времени и независим; § товар производится или закупается отдельными партиями; § заказ приходит отдельной поставкой; § время доставки и затраты по заказу постоянны; § расход запасов непрерывен; § не рассматривается случай дополнительной поставки товара; § не рассматривается случай скидки за большой объем поставки

§ аренда дополнительных складских помещений; § плата за особые условия хранения; § страховка; § порча товара или его моральный износ; § неполученный альтернативный доход;

Полученное выражение можно рассматривать как функциональную зависимость величины Аналитическая формула для расчета оптимального размера партии заказа EOQ (Economic ordering quantity) имеет вид: EOQ = √ (2 F S / C). (Данная формула также называется «уравнение Уилсона».) Анализируя данную формулу, можно сделать выводы, полезные в практической деятельности предприятия: § общая сумма затрат для данного размера заказа является наименьшей тогда, когда расходы по оформлению заказа равны издержкам по содержанию соответствующего запаса; § в некоторых пределах (вблизи минимальной точки) общая сумма затрат по заказам различного объема изменяется весьма незначительно. Однако вне этих пределов издержки резко растут или снижаются; § в большинстве случаев предприятию обошлось бы гораздо дороже заказывать слишком мало, чем заказывать слишком много; § изменение стоимости хранения запаса оказывает гораздо большее влияние на оптимальный объем заказа, чем изменение в издержках по оформлению партии заказа. Точкой возобновления заказа RP (Reorder Point) называется такое количество запаса на складе, при котором необходимо делать очередной заказ. Важно определить момент, когда предприятие должно заказывать новую партию товара. Величина RP = RQ + DQ · T, § DQ — ежедневный расход запасов; § Т — время изготовления и доставки партии заказа (в днях). Для построения эффективных систем контроля над движением товарно-материальных запасов на предприятиях часто используют систему АВС. Система контроля над запасами ABC — это система объемно-стоимостного анализа, позволяющего разделить все виды запасов на группы в соответствии с объемами реализации и величиной получаемой прибыли. В большинстве случаев оказывается, что основной объем реализации (70-80%) обеспечивается весьма немногими номенклатурными позициями (10-20%) — действие так называемого принципа Парето. Сосредоточение внимания на наиболее важных для предприятия товарах и изделиях позволяет более эффективно ими управлять, не расходуя лишние средства и время на менее значимые позиции. Суть данной системы состоит в разделении всей совокупности запасов товарно-материальных ценностей на три категории исходя из их стоимости, объема и частоты расходования, отрицательных последствий их недостатка для хода операционной деятельности и финансовых результатов В категорию «А» включают наиболее дорогостоящие виды запасов с продолжительным циклом исполнения заказа, которые требуют постоянного мониторинга в связи с серьезностью финансовых последствий, вызываемых их недостатком. Частота завоза этой категории запасов определяется, как правило, на основе модели EOQ. Количество видов конкретных товарно-материальных ценностей, входящих в В категорию «В» включают товарно-материальные ценности, имеющие меньшую значимость в обеспечении бесперебойного операционного процесса и формировании конечных финансовых результатов. Запасы этой группы контролируются обычно один раз в месяц. В категорию «С» включают все остальные товарно-материальные ценности с низкой стоимостью, не играющие значимой роли в формировании конечных финансовых результатов. Объем закупок таких ценностей может быть довольно большим, поэтому контроль над их движением осуществляется не чаще одного раза в квартал.

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2024 stydopedia.ru Все материалы защищены законодательством РФ.

|

— стоимость хранения единицы запаса в год, куда может входить:

— стоимость хранения единицы запаса в год, куда может входить: — объем заказа в единицах продукции;

— объем заказа в единицах продукции; — годовая потребность предприятия в рассматриваемом товаре (в тех же единицах, что и

— годовая потребность предприятия в рассматриваемом товаре (в тех же единицах, что и  — число заказов в год, N = S / Q;

— число заказов в год, N = S / Q; — стоимость оформления партии заказа.

— стоимость оформления партии заказа. от объема партии заказа

от объема партии заказа  зависит от интенсивности расходования данного вида запаса, времени, требуемого для изготовления и доставки партии заказа, и величины страхового резерва

зависит от интенсивности расходования данного вида запаса, времени, требуемого для изготовления и доставки партии заказа, и величины страхового резерва  , определенного на предприятии для данного вида продукции:

, определенного на предприятии для данного вида продукции: