|

|

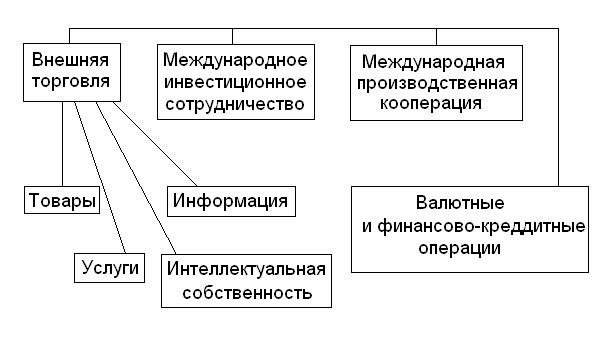

ОРГАНИЗАЦИЯ ВНЕШНЕЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЙ В РОССИИС отменой монополии государства на внешнюю торговлю и с переходом к экономическим методам ее регулирования предприниматели получили право самостоятельно выходить на внешний «Шок; Реализуя это право, предприятие может определить для себя Несообразность осуществления одного или нескольких видов внешнеэкономической деятельности. Внешнеэкономическая деятельность предприятия (ВЭД) — это предпринимательская деятельность в области международного обмена товарами и услугами, перемещения материальных, финансовых и интеллектуальных ресурсов (рис. 18.1). Выбор формы ВЭД зависит от конкретных направлений деятельности предприятия, его финансового положения, механизма государственного регулирования и органов управления ВЭД, условий хозяйствования предприятий различных форм собственности.

Рис. Формы ВЭД предприятия. В настоящее Время основной формой ВЭД предприятий в России является внешнеторговая деятельность, которая заключается обмене товарами и услугами между различными странами. По действующему законодательству в России практически любое предприятие или организация имеют право самостоятельного выхода на внешний рынок. Это предполагает, что предприятие должно самостоятельно решить все вопросы, касающиеся осуществления внешнеторговой сделки с зарубежным партнером.

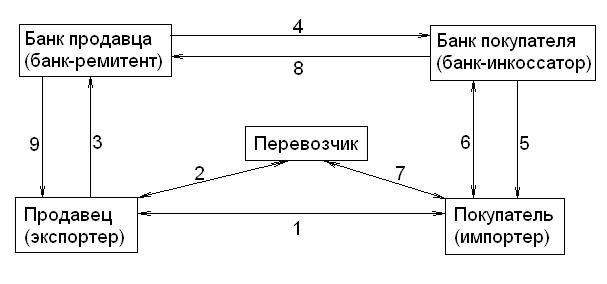

Формы расчетов при осуществлении внешнеторговых операций В международной практике при осуществлении внешнеторговых операций применяются следующие виды расчетов; 1) документарное инкассо; 2) документарный аккредитив; 3) банковский переводов, 4) открытый счет (применяется редко). В отличие от внутренние расчетов международные расчеты имеют некоторые особенности, а именно: • характеризуются более сложными отношениями, которые связаны с оформлением, пересылкой, обработкой и оплатой счетов; • должны подчиняться принятым международным правилам, которые регулируют порядок осуществления расчетов; • носят, как правило, документарный характер. Уточним само понятие «документарные расчеты». Когда речь идет о документарных расчетах, имеются в виду платежи, осуществляемые по представлении документов. В качестве документов могут фигурировать акты удостоверяющие факт перевозки товара, го оценку, страховку и т. д. к таким документам могут относиться, например, железнодорожные накладные, морские коносаменты, страховые полисы, счета-квитанции, свидетельства о происхождении товара, сертификаты качества и др. Основными формами документарных расчетов являются документарное инкассо и документарный аккредитив. Документарное инкассо Документарное инкассо (инкассо против документов) представляет собой взимание определенной задолженности через банк, например взимание продавцом (экспортером) причитающихся ему сумм покупателя (импортера) по представлении документов через банк, операция «документарное инкассо» состоит из следующих этапов рис. 18.2). 1. Заключается договор между продавцом (экспортером) и потребителем (импортером) о поставке определенного товара, в которых указывается, что расчеты по сделке будут производиться в форме инкассо. 2 Продавец отправляет товар, например морским фрахтом, и 3. Продавец предъявляет коносаменты вместе с другими документами, предусмотренными условиями договора, своему банку покупателя (банк-ремитент) на инкассо. Банк- ремитент, т. е. банк продавца, пересылает полученные документы банку покупателя (банк-инкассатор). 5. Банк-инкассатор оповещает импортера о наличии инкассо. 6. Покупатель (импортер) оплачивает инкассируемую сумму и получает документы. 7. Покупатель представляет фрахтовщику документы и вступает во владение товаром.

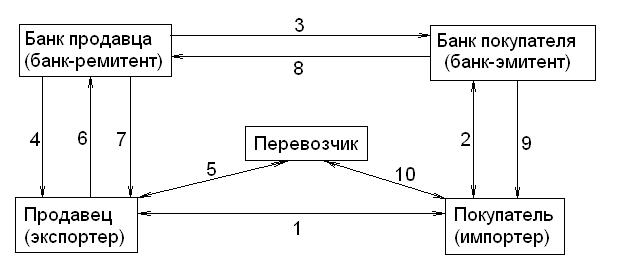

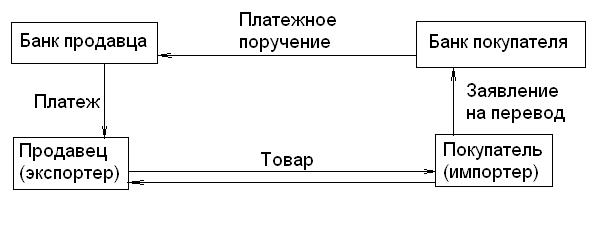

Рис. Схема расчетов по инкассо 8. Банк покупателя (банк-инкассатор) выплачивает сумму по инкассо банку продавца. 9. Банк продавца (банк-ремитент) зачисляет деньги на счет продавца. Следует заметить, что представление клиентом документом документов банку-ремитенту (банку продавца) и пересылка документов банку-инкассатору (банку покупателя) могут производиться только при наличии поручения инкассо с точными распоряжениями по инкассо, для которых имеются соответствующие формуляры. Операция инкассо является достаточно надежной формой расчета. Для продавца эта форма расчета выгодна тем, что он может потребовать деньги, представив документы, т. е. до получения товара покупателем. Именно этот момент очень важен при дальнейших перевозках или длительном прохождении таможенных формальностей. Для покупателя выгода заключается в том, что он получает товар, соответствующий условиям сделки (т.е. определенного качества, в требуемом количестве и т. д.). Однако имеются определенные риски, связанные с осуществлением расчетов в форме инкассо для продавца риск может заключаться в том, что у него в момент отправки товара нет гарантий, что покупатель платежеспособен и готов платить. Транспортные документы, например морские коносаменты, подтверждающие отсылку товара, позволяют покупателю получить товар без предварительной оплаты. Для покупателя и тоже есть риск, поскольку он платит прежде, чем получает товар. Существуют международные правила по проведению этой операции, которые были приняты Международной торговой палатой в Париже в 1978 г. Это «Унифицированные правила по инкассо», которых придерживаются банки более 130 стран, в том числе банки России. Документарный аккредитив Документарный аккредитив представляет собой обязательство, которое берет на себя банк по распоряжению заказчика (покупателя), предполагающее выплату определенной суммы указанному бенефициару (продавцу) по представлении предусмотренного набора документов к установленному сроку. Сделка по документарному аккредитиву состоит из следующих этапов (рис. 18.3). 1. Заключается договор между продавцом и покупателем на поставку определенного товара, где указывается, что расчеты по сделке будут проведены в форме аккредитива. Покупатель (импортер) дает своему банку (банк-эмитент) поручение открыть аккредитив. Банк-эмитент, (банк покупателя), открывающий аккредитив, пересылает его своему банку-корреспонденту в стране продавца. Банк в стране продавца активирует аккредитив бенефициару (продавцу). Продавец (экспортер) отправляет товар (морским транспортом) и получает транспортные документы (морские коносаменты) от фрахтовщика. 6. Продавец представляет предусмотренные аккредитивом документы авизующему банку (банк в стране продавца). 7. Авизующий банк проверяет документы, которые должны соответствовать условиям аккредитива. В случае если условия аккредитива выполнены и если этот банк полномочен осуществлять выплату, то бенефициару (продавцу) выплачивается эквивалент суммы по документам. 8. Авизующий банк пересылает документы банку, открывающему аккредитив (банк-эмитент). Рис. 18.3, Схема расчетов по аккредитиву 9. Банк-эмитент (открывающий счет) передает документы покупателю (импортеру) и одновременно дебетует ему эквивалент суммы по документам. 10. Покупатель получает документы и использует их для получения товара. В отличие от инкассо аккредитив включает в себя обязательство как минимум одного из банков — на нем базируется денежное обязательство банка, открывающего аккредитив. Особенностью сделки по аккредитиву является то, что, по сути, данная сделка является самостоятельной по отношению к договору купли-продажи. Участники сделки работают с документами, а не с товарами или услугами, на которые оформлены документы. Исходя из этого можно сказать, что в аккредитивных сделках, основным критерием является качество требуемых документов. Задачей банков является тщательная проверка документов, которые должны соответствовать действующим требованиям по форме. Должны отсутствовать противоречия между документами и соблюдаться полнота набора документов. Документарный аккредитив является надежным инструментом обеспечения расчетов и платежей при сделках между партнерами, недостаточно доверяющими друг другу. Вместе с тем как и при любой форме расчетов, здесь имеются свои риски. Для продан ни риск может заключаться в том, что несмотря на выполнение вес условий аккредитива, он не получит платежа аккредитива, если банк, открывающий аккредитив, не в состоянии выплатить сумму по документам. Например, в стране банка, открывающего аккредитив, возникли трудности с валютой. Для покупателя риск состоит в том, что он может получить поставку не в полном соответствии с договором. Аккредитивная форма расчетов имеет несомненные преимущества. Для продавца основная выгода состоит в том, что данным форма расчетов в большей степени защищает его от риска неплатёжеспособности покупателя, так как он получает платежное, обязательство банка. Покупателю же выгодно, что платеж осуществляется только тогда, когда товар отправлен получателю и выполнены условия, установленные аккредитивом. Существуют следующие виды аккредитива: отзывный, безотзывный, делимый, неделимый, подтвержденный, неподтвержденный револьверный. Нормы международных аккредитивных сделок и положены в специальном документе «Унифицированные правила и обычаи для документарных аккредитивов». Этот документ был принят Международной торговой палатой в Париже в 1983 г и вступил в действие с 1 октября 1984 г. Банковский перевод. Банковский перевод — это форма расчетов, при которой покупатель дает, поручение обслуживающему его банку перевести определенную сумму в другую страну и выплатить перевод получателю. Осуществляется эта форма расчетов следующим образом (рис. 18.4). Подписывается договор между соответствующими сторонами (продавец—покупатель) на поставку товара, где указывается форма расчета. Экспортер (продавец) в установленные договором сроки направляет импортеру (покупателю) коммерческий счет, транспортные документы (полученные от перевозчика) и другие документы, предусмотренные договором. Покупатель, получив документы, должен представить в свой банк поручение на перевод. Тогда банк покупателя на основании платежного поручения осуществляет перевод валюты банку продавца, направляя ему платежное пору-учение. Банк продавца, получив платежное поручение, зачисляет оговоренную в договоре сумму на счет бенефициара (продавца). Банковский перевод является наиболее простой, недорогой и достаточно оперативной формой осуществления платежей (переводы осуществляются в основном по телеграфу, телексу или через систему СВИФТ). Но ограничение данной формы расчетов по товарным поставкам объясняется значительными рисками для обеих сторон: при платежах переводом при окончательном расчете (после поставки товара) для экспортера (продавца) существует риск неоплаты поставленного им товара; при авансовых платежах импортером (покупателем) существует риск недоставки товара после его предоплаты. Рис. 4. Схема расчетов при банковском переводе. Открытый счет как форма международных расчетов применяется достаточно редко. При этой форме расчетов продавец и покупатель открывают счета, на которых учитывается задолженность. После отгрузки товара продавец отсылает покупателю товарные документы и записывает за ним сумму отгруженного товара. Покупатель получает документы, предусмотренные договором, и товар. В течение срока, установленного в контракте, покупатель погашает задолженность. Он направляет банку платежное поручение на перевод суммы на счет продавца либо покупатель высылает чек или вексель в зависимости от условий, предусмотренных договором Рис 5. Схема расчетов по открытому счету Расчеты по открытому счету возможны только в том случае, если предприятия, фирмы-партнеры имеют длительные деловые отношения и полностью доверяют друг другу. При этой форме расчетом продавец не имеет никаких гарантий платежа. Оплата товара производится после того, как все права на него перешли к покупателю. Кроме формы расчета важное место в контракте уделяется базисным условиям поставки товара, так как от этого в конечном счете зависит цена товара.

Планирование деятельности предприятия в сфере рыночного товарообмена Функции, задачи и виды внутрифирменного планирования

1. функции и задачи планирования. Планирование – это разработка и корректировка плана, включающие прогнозирование, обоснование, конкуренцию и описание деятельности хоз. Объекта на ближайшую и отдаленную перспективу.

Утвержденный руководителем план предприятия имеет силу приказа, в котором указывается: - цель деятельности предприятия на плановый период; - количественно выраженная система установленных показателей (с указанием видов продукции и работ) - средства достижения цели ( финансовые, материальные, трудовые) - увязка целей и средств по этапам на весь период действия плана - этапы на сроки выполнения работ - исполнители работ - методы, этапы и средства контроля выполнения плана.

Хороший план – одно из главных условий успеха любой фирмы. Выходить на рынок со своей продукцией, не имея придуманного и точно – расчетного плана действий – гарантия провала фирмы.

В учебной литературе для вузов Японии управление и планирование представлены следующим образом.

=

Основой плана выступает потребность рынка в выпускаемой продукции. Планирование производства – это прогнозирование и программирование на перспективу хода производственного процесса и его результатов по этапам.

Стратегический план предприятия – устанавливает направление развития фирмы и конечные результаты, которым надлежит достичь в будущем. За выбор этого направления отвечает высшее руководство.

Технология планирования

1. Определение и обоснование основной цели и вытекающих из ее задач предприятия. 2. Оформление задачи, установления конкретных показателей и заданий для исполнителей 3. Детализация заданий по видам, объемам, фактам, рабочим местам. 4. Детальные расчеты затрат и получаемых результатов на период планирования. Для разработки плана необходимо следующая информация: - прогнозные и маркетинговые данные - внутренняя информация - наличие и - потенциальные возможности переналадки оборудования; Кадры и их структура.

собственные

заемные

Степень готовности и структура научно – технических разработок

Укрепленная структура плана деятельности предприятия.

Исполнение планов на предприятии. Структура планов предприятия.

Структура определяется: - размером - специализацией - административно – хозяйственной структурой - отраслевыми особенностями

конечный результат

Схема поэтапного соединения усилий различных структур предприятия для достижения единой цели – получения готовой продукции.

Отраслевые особенности

1. Длительность производственного цикла. 2. Длительность жизненного цикла товара;

Период жизненный цикл

Продолжительность определяется возможностью и необходимостью замены нужного изделия на новые.

Чем дороже изделия, тем больше сроки проектирования, изготовления и доводки.

Период изготовления турбины.

3 – 5 лет наладка, эксплуатация настройка, 30 лет ремонт

Целевая установка

Целевая ориентация системы планов предприятия.

Целевая ориентация при помощи организационно – иврархической численности и кооперации объектов планирования.

Переход от долгосрочного планирования к текущим планам внутренних подразделений предприятия позволяет решить детализированные задачи: - выбор и конкуренция зданий для подразделений, выполняющих часть общего плана предприятий; - выявление и устранение причин несбалансированности внутренних планов между цехами; - разукрупление обобщенных показателей долгосрочных и среднесрочных планов и их описание в текущих и оперативно – календарных цеховых планах. - распределение материальных, трудовых и финансовых ресурсов между цехами, службами и видами работ.

Долгосрочное и текущее планирование.

Группировка планов на долгосрочный, среднесрочный, текущий и оперативно – календарный носит условный характер. Различие состоит в сроках получения конечного результата, объект планирования не изменяется. Продажа изделий – долгосрочное планирование, проектирование – в текущий, распределение персонала по объектам работ и финансовые ресурсы в оперативные. Чем меньше интервал планирования, тем выше степень неопределенности параметров плана. Поэтому резко снижается число плановых нормативов и поколений. Но эти виды планирования тесно связаны между собой в единую систему планирования.

Соотносительность показателей планирования.

Набор показателей и методов планирования индивидуально для каждого предприятия, но текущие планы в основном включают:

- номенклатура и объем выпускаемой продукции в натуральном выражении; - объем реализации (продаж) продукции и услуг, в рублях - себестоимость единицы продукции; - прибыль; - численность персонала по - оплаты труда и средний уровень ЗП; - запасы материалов, незавершенная продукция; готовый продукции на складе; - средств по группам; - деятельность; - прочие поколения.

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2024 stydopedia.ru Все материалы защищены законодательством РФ.

|

Сначала решается вопрос, какие товары или услуги предприятие может предложить на внешний рынок. Особое внимание здесь уделяется исследованиям перспектив сбыта данной продукции и внешнем рынке. Затем выбирается партнер по сделке. При выборе партнера очень важно получить из независимых источников информацию о его добросовестности при исполнении обязателен о том, какое положение он занимает на данном рынке (является ли он посредником или самостоятельным производителем -потребителем), насколько прочно его финансовое положение. На следующем этапе сделки предполагается установление делового контролем с выбранным партнером — переговоры. В процессе переговоров Должны быть решены и согласованы все вопросы, касающиеся будущей сделки. Результатом переговоров между сторонами сделки является внешнеторговый контракт.

Сначала решается вопрос, какие товары или услуги предприятие может предложить на внешний рынок. Особое внимание здесь уделяется исследованиям перспектив сбыта данной продукции и внешнем рынке. Затем выбирается партнер по сделке. При выборе партнера очень важно получить из независимых источников информацию о его добросовестности при исполнении обязателен о том, какое положение он занимает на данном рынке (является ли он посредником или самостоятельным производителем -потребителем), насколько прочно его финансовое положение. На следующем этапе сделки предполагается установление делового контролем с выбранным партнером — переговоры. В процессе переговоров Должны быть решены и согласованы все вопросы, касающиеся будущей сделки. Результатом переговоров между сторонами сделки является внешнеторговый контракт.

Финансы

Финансы привлеченные

привлеченные План ассортимента

продукции

План ассортимента

продукции

План

План

Сроки

исполнения

Сроки

исполнения

Усилия структур (цехов и отделов) объединяются в достижении конечной цели. В плане поэтапно устанавливаются все необходимые и горизонтальные связи между подразделениями на весь планируемый период.

Усилия структур (цехов и отделов) объединяются в достижении конечной цели. В плане поэтапно устанавливаются все необходимые и горизонтальные связи между подразделениями на весь планируемый период.

2. 1.

2. 1.

2. 3.

2. 3.

2. 2.

2. 2.

3. 1.

3. 1.

ЦЕЛИ

ЦЕЛИ

планирования изделия

планирования изделия Ресурсов по видам и номенклатуре продукции

Ресурсов по видам и номенклатуре продукции