|

|

Тема 7. « Управление оборотными активами»

1. В бухгалтерском балансе (форма №1) балансовая стоимость оборотных активов отражается по строке 290

2**. В состав оборотных активов (по критерию функциональные виды): производственные запасы; денежные средства; незавершенное производство; готовая продукция; дебиторская задолженность; расходы будущих периодов; прочие оборотные активы;

3*. По характеру финансовых источников формирования оборотные активы подразделяются на: а) активы, сформированные за счёт собственных и заёмных источников; б) активы, сформированные за счёт собственных и долгосрочных заёмных источников; в) активы, сформированные за счёт собственных источников. Другие названия этих групп активов, соответственно, а) валовые оборотные активы; б) чистые оборотные активы; в) собственныеоборотные активы.

4Сомнительная дебиторская задолженность относится к группе трудно реализуемые 5.Краткосрочные финансовые вложения относятся к группе наиболее ликвидные

6. Товары отгруженные относятся к группе быстрореализуемые

7**. Различают 4 модели формирования источников финансирования оборотных активов:консервативная, умеренная, агрессивная, идеальная

8**. Различают 4 модели формирования источников финансирования оборотных активов. Если ДП=ВА+СЧОА+ВСЧОА, то это консервативнаямодель 9**. Различают 4 модели формирования источников финансирования оборотных активов. Если ДП=ВА+СЧОА+0,5*ВСЧОА, то это умереннаямодель

10**. Различают 4 модели формирования источников финансирования оборотных активов. Если ДП=ВА+СЧОА, то это агрессивная модель

11**. Различают 4 модели формирования источников финансирования оборотных активов. Если ДП=ВА, то это идеальнаямодель

12. Величина чистого оборотного капитала определяется как разница между долгосрочными пассивами и внеоборотными активами

13. Долгосрочные пассивы – это сумма ………

14**. Чтобы определить вид модели формирования источников финансирования оборотных активов определяется величина чистого оборотного капитала. Если ЧОК=СЧОА+ВСЧОА , то это Консервативная модель

15**. Чтобы определить вид модели формирования источников финансирования оборотных активов определяется величина чистого оборотного капитала. Если ЧОК=СЧОА+0,5*ВСЧОА, то это Умеренная модель

16**. Чтобы определить вид модели формирования источников финансирования оборотных активов определяется величина чистого оборотного капитала. Если ЧОК=СЧОА то это Агрессивная модель 17**. Чтобы определить вид модели формирования источников финансирования оборотных активов определяется величина чистого оборотного капитала. Если ЧОК=0, то это Идеальная модель 18. Долгосрочные пассивы, исходя из приведенных данных, составят: 70у.е. Собственный капитал - 30 у.е. Долгосрочные кредиты и займы - 40 у.е. Внеоборотные активы - 60 у.е. Минимальная величина оборотных активов - 8 у.е. Максимальная величина оборотных активов – 16 у.е.

19. Системная часть оборотных активов, исходя из приведенных данных, составит 8у.е. Собственный капитал - 30 у.е. Долгосрочные кредиты и займы - 40 у.е. Внеоборотные активы - 60 у.е. Минимальная величина оборотных активов - 8 у.е. Максимальная величина оборотных активов – 16 у.е.

20.Определить вариант стратегии финансирования оборотных активов предприятия исходя из следующих условий. Минимальная величина оборотных активов - 8 у.е. Максимальная величина оборотных активов – 16 у.е. Чистый оборотный капитал – 10 у.е. Агрессивная модель

21.Определить вариант стратегии финансирования оборотных активов предприятия исходя из следующих условий. Минимальная величина оборотных активов - 8 у.е. Максимальная величина оборотных активов – 16 у.е. Чистый оборотный капитал – 20 Консервативная модель

22.Определить вариант стратегии финансирования оборотных активов предприятия исходя из следующих условий. Минимальная величина оборотных активов - 8 у.е. Максимальная величина оборотных активов – 16 у.е. Чистый оборотный капитал – 8 Агрессивная модель 23. Целями стратегии управления оборотными активами является: Обеспечение постоянной платёжеспособности, Обеспечение финансовой устойчивости, Определение оптимального объёма и структуры ОА, Определении оптимальной структуры источников финансирования ОА 24. Почти половину общего эффекта улучшения управления финансами может дать повышение эффективности управления товарно-материальными запасами;

25.Операционный цикл (ОЦ) условно можно определить как сумму производственного цикла;периода оборота дебиторской задолженности;

26.Производственный (ПЦ) условно можно определить как сумму периода оборота товарно-материальных запасов;периода оборота готовой продукции;периода оборота незавершенного производства;

27. Финансовый цикл (ФЦ) условно можно определить как сумму производственного цикла;периода оборота дебиторской задолженности;периода оборота авансов выданных; за вычетом периода оборота кредиторской задолженности;периода оборота авансов полученных;

28. Источники формирования оборотных активов можно разбить на 4 группы: собственные, долгосрочные заёмные, краткосрочные заёмные, привлечённые. Величину краткосрочных заемных источников можно определить в бухгалтерском балансе как итог строки 610

29. Источники формирования оборотных активов можно разбить на 4 группы: собственные, долгосрочные заёмные, краткосрочные заёмные, привлечённые. Величину долгосрочных заемных источников можно определить в бухгалтерском балансе как итог строки 590

30. Источники формирования оборотных активов можно разбить на 4 группы: собственные, долгосрочные заёмные, краткосрочные заёмные, привлечённые. Величину собственных источников можно определить в бухгалтерском балансе как итог строки 490 31. Коэффициент обеспеченности запасов и затрат собственными источниками оборотных средств можно определить делением на величину вложений средств в запасы и затраты величины собственных источников Обс; приравненных к собственным источников ОбС

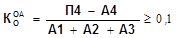

32. По данной формуле можно определить Коэффициент обеспеченности оборотных активов собственными источниками оборотных средств.

33. Если выручку от реализации продукцию работ, услуг разделить на среднюю сумму оборотных активов (причем без учета банковских активов (стр.250+стр260), то получим Коэффициент оборачиваемости оборотных активов

34. Отношение средней суммы оборотных средств к однодневной выручке от реализации продукции, работ и услуг представляет из себя Период, длительность одного оборота оборотных активов.

35. Если однодневную выручку за отчетный период умножить на разность периодов оборота оборотных средств на конец и начало периода, то получим Относительную экономию оборотных средств

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2024 stydopedia.ru Все материалы защищены законодательством РФ.

|