|

|

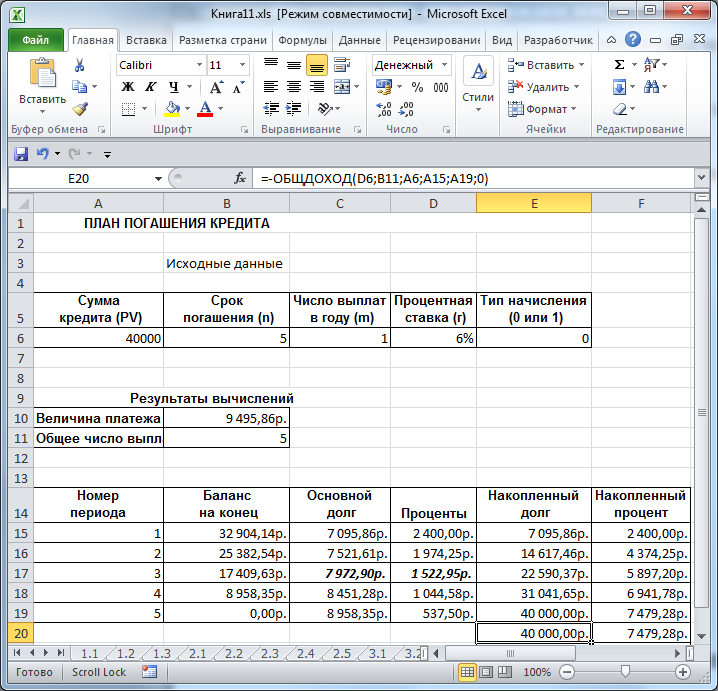

ПЛТ — расчет постоянных периодических выплатФункция вычисляет величину выплаты за один период на основе фиксированных периодических выплат и постоянной процентной ставки. Выплаты, рассчитанные функцией ПЛТ, включают основные платежи и платежи по процентам. Синтаксис ПЛТ(ставка;кпер;пс;бс;тип) Пример 21Предположим, что необходимо накопить 4000 руб. за 3 года, откладывая постоянную сумму в конце каждого месяца. Какой должна быть эта сумма, если норма процента по вкладу составляет 12% годовых? Величина ежемесячных выплат составит: ПЛТ(12%/12;12*3;;-4000)= 92.86 руб. ОСПЛТ — расчет основных платежей по займу Функция вычисляет величину основного платежа (выплаты задолженности) по займу, который погашается равными платежами в конце или начале каждого расчетного периода, на указанный период. Синтаксис ОСПЛТ(ставка;период;кпер;пс;бс;тип) Пример 22Банком выдан кредит в 7000 руб. на 3 года под 17% годовых, начисляемых один раз в конце каждого периода. Определите размер ежегодных основных выплат по займу. Основная часть платежа на каждый из трех периодов составит соответственно: ОСПЛТ(17%;1;3;-70000)=19780.16 руб. ОСПЛТ(17%;2;3;-70000)=23142.78 руб. ОСПЛТ(17%;3;3;-70000)=27077.06 руб. Комплексный пример Банк выдал долгосрочный кредит в сумме 40 000$ на 5 лет под 6% годовых. Погашение кредита должно производиться равными ежегодными выплатами в конце каждого года, включающими погашение основного долга и процентные платежи. Начисление процентов производится 1 раз в год. Составить план погашения займа. Решение: Периодический платеж по данной операции составит ПЛТ(6%;5;-40000)=9495,86$.

Рис.1. План погашения кредита Процентная часть платежа на первый период составит: ПРПЛТ(6%;1;5;-40000)=2400,00$. Основная часть платежа, направленная на погашение долга за первый период, составит: ОСПЛТ(6%;1;5;-40000)=7095,86$. Как видно выполняется тождество: ПЛПРОЦ()+ОСНПЛАТ()=ППЛАТ()=9495,86$. Будущее значение суммы, которую банк получит в результате проведения операции: ПЛТ(6%;5;-40000)*5=47479,28$.

Лабораторная работа ФИНАНСОВЫЕ ФУНКЦИИ EXCEL Решить без использования встроенных функций Задача 1. В банке открыт срочный депозит на сумму 50 тыс. руб. по 12% на 3 года. Рассчитать наращенную сумму если проценты: а) простые б) сложные. Задача 2. В банке открыт срочный депозит на сумму 100 тыс. руб. по 15% на 3 года. Рассчитать наращенную сумму, если проценты начисляются ежеквартально. Задача 3. Банк предлагает два варианта депозита 1) под 120% с начислением процентов в конце года 2) под 100% с начислением процентов в конце каждого квартала. Определить более выгодный вариант размещения депозитов на один год. Задача 4. Банк принимает депозиты по ставке 50% с начислением процентов ежеквартально. Определить эффективную ставку. Задача 5. Процентная ставка 50% с начислением процентов в конце срока. Рассчитать эквивалентную ставку с начислением процентов раз в 6 месяцев. Решить, используя встроенные функции ЗАДАЧА 1. Сумма вклада, помещенного в банк на 5 лет под 5% годовых, составляет 10000 ден. ед. 1.1. Определите будущую величину вклада, если начисление процентов осуществляется: а) раз в году; б) раз в полгода; в) раз в квартал; г) раз в месяц. 1.2. В предположении, что целью вкладчика является накопление суммы 15000 ден.ед. определите, какова должна быть сумма начального вклада при тех же условиях (срок вклада - 5 лет , годовой процент - 5%). Использовать аппарат Подбор параметра или функцию ПС ЗАДАЧА 2. Фирма «X» предполагает взять кредит в 100000 ден.ед. на 5 лет под 12% годовых. Проценты начисляются ежеквартально и подлежат выплате вместе с основной суммой долга по истечении срока кредита. Определите сумму выплаты на момент погашения кредита. Допустим, что фирма «X» имеет альтернативную возможность получения кредита в 100000 ден. ед. На 5 лет под 11% годовых, выплачиваемых ежемесячно. Какой вариант получения кредита выгоднее? ЗАДАЧА 3. По вкладу в 10000 ден. ед., помещенному в банк под 5% годовых, начисляемых ежегодно, была выплачена сумма 12762,82. Определите срок проведения операции (количество периодов начисления). ЗАДАЧА 4. Фирма определила возможную для себя ежемесячную выплату по кредиту 720 тыс. руб. Зная размер ежемесячных выплат, размер кредита 45000 тыс. руб., процентную ставку 12%, определите количество платежей (месяцев) для расчета по кредиту. ЗАДАЧА 5. Фирма хотела взять валютный кредит на 5 лет под 10% годовых, выплачивая проценты один раз в конце года. За год фирма имеет возможность выплачивать не более 1000$. Определите сумму кредита, который может получить фирма. Дополнительные задачи Задача 1. Капитал величиной 4 000 денежных единиц (д. е.) вложен в банк на 90 дней под 8,7% годовых. Какова будет его конечная величина. Задача 2. На сколько лет нужно вложить капитал под 9% годовых, чтобы процентный платеж был равен его двойной сумме. Задача 3. Пусть в банк вложено 20 000 д. е. под 10% годовых. Найти конечную сумму капитала, если расчетный период составляет: а) 3 месяца; б) 1 месяц. Задача 4. Номинальная годовая ставка — 12%. Найти уравнивающую процентную ставку при начислении сложных процентов каждые 3 месяца. Задача 5. По одному из вкладов в банке в течение 20 лет накоплено 200000 д. е. Найти сумму, положенную на счет первоначально, если годовая процентная ставка составляет 9%. Задача 6. Каждые три месяца в банк вкладывается по 500 д. е. Какова будет совокупная сумма этих вкладов в конце 10-го года при процентной ставке 8% и годовой капитализации. Задача 7. Насколько увеличатся годовые вклады по 2 000 д. е. в течение 4 лет при 8% годовых, если капитализация производится раз в три месяца и первый вклад вносится в конце первого года. Задача 8. Пусть первый вклад в банк составляет 2 000 д. е., а каждый последующий уменьшается на 100 д. е. по отношению к предыдущему. Найти величину вкладов в конце 10-го года, если они производятся ежегодно, процентная ставка — 4% годовых, капитализация ежегодная. Задача 9. Найти текущую стоимость суммы 10 вкладов по 5 000 д. е. при 8% годовых, если капитализация осуществляется каждые полгода. Самостоятельная работа студентов

Контрольная работа

Контрольная работа включает два теоретических вопроса и 7 задач. Номер теоретических вопросов соответствует последней цифре номера зачетной книжки. Вопрос №1 1. Методы финансовой математики. Основные понятия в финансовых методах расчета. 2. Необходимость учета фактора времени в финансовых расчетах 3. Проценты. Единицы измерения процентов. Практика начисления простых процентов при различной величине временной базы. Различие между простыми и сложными ставками процентов. 4. Дисконтирование. Виды дисконтирования. Сущность понятия «дисконт». 5. Номинальная и эффективная ставки процентов 6. Модель сложных процентов 7. Расчет срока ссуды и процентных ставок 8. Потоки платежей. Определение и характеристики 9. Кредиты. Способы погашения кредитов. 10. Наращение и выплата процентов в потребительском кредите.

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2024 stydopedia.ru Все материалы защищены законодательством РФ.

|