|

|

Организация кирпичного производстваВариант 15

Выполнил: студент ф-та ЭУМС-V-2 Назарян К.С.

Проверила: Ерина Е. С.

Москва 2011 Содержание Введение Задание на курсовое проектирование Раздел 1. Составление бюджета предприятия Бюджет продаж Бюджет производства Бюджет прямых затрат на материалы Бюджет прямых затрат на оплату труда 1.5. Бюджет производственных накладных расходов Бюджет запасов Бюджет коммерческих расходов Бюджет административных затрат Выводы по разделу 1 Раздел 2. Составление прогнозных отчетов Отчет о прибылях и убытках 2.2. Отчет о движении денежных средств Прогнозный баланс Анализ плановых финансово-экономических показателей 1.Экспресс-анализ оценки ликвидности баланса организации Анализ финансовой устойчивости строительного предприятия 3. Анализ платежеспособности и ликвидности строительного предприятия 4. Прогнозирование вероятности банкротства на основе Z-счета Э. Альтмана (зарубежный опыт) Раздел 3. Прогноз результатов хозяйственной деятельности по переменным затратам Расчет переменных затрат на единицу продукции 3.2. Составление отчета о прибылях и убытках по методу Direct costing Раздел 4. Углубленный операционный анализ деятельности предприятия Расчет основных показателей углубленного операционного анализа Рекомендации по совершенствованию товарной политики предприятия Заключение Список литературы Введение В целях повышения эффективности хозяйственной деятельности все большее внимание уделяется созданию рациональной системы управления, которая может быть реализована с помощью финансового планирования (бюджетирования). Бюджетирование (бюджетное управление) – это планирование будущей деятельности предприятия и подготовки управленческих решений на основе анализа отклонений фактических показателей от плановых. Его можно рассматривать как управление деятельностью предприятия с помощью целевых показателей, установленных в бюджетных формах (бюджетах). Обычно создание бюджетов осуществляется в рамках оперативного планирования. Исходя из стратегических целей фирмы, бюджеты решают задачи распределения экономических ресурсов, находящихся в распоряжении организации. Разработка бюджетов придает количественную определенность выбранным перспективам существования фирмы. К числу основных задач бюджетирования относится следующее: · обеспечение текущего планирования; · обеспечения координации, кооперации и коммуникации подразделений предприятия; · обоснование затрат предприятия; · создание базы для оценки и контроля планов предприятия; · исполнение требований законов и контрактов. Процесс бюджетирования на многих предприятиях протекает в условиях экономической нестабильности и отсутствия четких перспектив развития. Прежде всего данный процесс должен иметь организационное, информационное и кадровое обеспечение, а также возможность оперативного проведения аналитических процедур, на что специалисты предприятия затрачивают много времени. В данной работе изложены только общие положения концепции бюджетного управления и составления прогнозных балансов, отчета о прибылях и убытках, о движении денежных средств как важнейших составляющих этого процесса. В действительности не существует каких-либо обязательных требований к тому, как нужно использовать бюджеты для управления предприятием. В отличие от бухгалтерского учета здесь нет утвержденных рекомендаций и правил. Внедрение технологии бюджетного управления - это творческий процесс, в котором следует руководствоваться пониманием механизмов управления, знанием собственного бизнеса и здравым смыслом. В первой части работы будут рассмотрены основные принципы, этапы и задачи процесса бюджетирования. Во второй части - показан алгоритм составления и содержание главнейших составляющих этого процесса: прогнозный баланс, прогнозный отчет о прибылях и убытках, прогнозный отчет движения денежных средств. В третьей части будет произведен сравнительный анализ методов Absorption CostingиDirect Costing. В четвертой части решается вопрос о ценовой и ассортиментной политики на основании углубленного операционного анализа деятельности предприятия. Задание на курсовое проектирование Компания «СК Строй» занимается производством силикатного кирпича. Силикатный кирпич изготавливается из смеси кварцевого песка, воздушной извести и воды. Отформованный кирпич подвергается автоклавной обработке — воздействию насыщенного водяного пара при температурах 170—200 °C и высоком давлении. В результате применения такой технологии образуется искусственный камень. Этот вид кирпича обладает следующими свойствами. Преимущества силикатного кирпича Звукоизоляция. Это играет немаловажную роль при возведении межквартирных или межкомнатных стен. Силикатный кирпич применяют для кладки стен и столбов в гражданском и промышленном строительстве. По сравнению с керамическим, силикатный кирпич обладает большей плотностью - поэтому меньше проводит звук и тепло. Недостатки силикатного кирпича Невысокие теплозащитные свойства по сравнению с керамическим кирпичом, хотя зачастую они являются вполне приемлемыми. Высокий коэффициент влагопоглощения и как следствие меньшая морозостойкость. При намокании любого материала его теплозащитные свойства уменьшаются в разы. И, учитывая высокое влагопоглощение, силикатный кирпич показывает очень нестабильные результаты теплоизоляции. Технология производства

Организация кирпичного производства Организация кирпичного производства должна создать условия для двух основных параметров производства: обеспечивать постоянный или средний состав глины и обеспечивать равномерную работу производства. Для выявления истинных причин большого количества брака на производстве проводится анализ соответствия организации производства этим требованиям. Кирпичное производство принадлежит к тем видам человеческой деятельности, где результата добиваются только после длительных экспериментов с режимами сушки и обжига. Эта работа должна проводиться при постоянных основных параметрах производства. Невозможно сделать правильные выводы и подкорректировать работу при несоблюдении этого простого правила. Невозможно выпускать качественную продукцию при непостоянном составе глины и производительности. Невозможно найти причины брака уменьшая переработку, не имея возможности контролировать и регулировать режим сушилки, не соблюдая режим обжига в печи. Как понять, где находится источник брака: глина, добыча, переработка, формовка, сушка или обжиг? Самая лучшая глина — это глина постоянного состава, которую с низкими затратами могут обеспечить только многоковшовый и роторный экскаваторы. Кирпичному производству требуется постоянный состав глины в длительном промежутке времени для опытного подбора режимов сушки и обжига. Нет более простого и лучшего способа получить продукцию отличного качества. Сушилки камерные В сушилки загружаются кирпичом полностью и в них постепенно изменяется температура и влажность по всему объёму сушилки, в соответствии с заданной кривой сушки изделий. Сушилки находят применение для изделий электрокерамики, фарфора, фаянса и при малых объёмах производства. Очень трудно регулировать режим сушки. Сушилки туннельные Сушилки загружаются постепенно и равномерно. Вагонетки с кирпичом продвигаются через сушилку и проходят последовательно зоны с разной температурой и влажностью. Туннельные сушилки хорошо работают только из сырья среднего состава. Применяются при производстве однотипных изделий строительной керамики. Очень хорошо «держат» режим сушки при постоянной и равномерной загрузке кирпича-сырца.

Процесс сушки Глина, с точки зрения сушки, это смесь минералов, состоящая по массе более чем на 50 % из частиц до 0,01 мм. К тонким глинам относятся частицы менее 0,2 мкм, к средним 0,2—0,5 мкм и крупнозернистым 0,5—2 мкм. В объёме кирпича-сырца есть множество капилляров сложной конфигурации и разных размеров, образованных глинистыми частицами при формовке. Глины дают с водой массу, которая после высыхания сохраняет форму, а после обжига приобретает свойства камня. Пластичность объясняется проникновением воды, хорошего природного растворителя, между отдельными частицами минералов глины. Свойства глины с водой важны при формовке и сушке кирпича, а химический состав определяет свойства изделий во время обжига и после обжига. Чувствительность глины к сушке зависит от процентного соотношением «глинистых» и «песчаных» частиц. Чем больше в глине «глинистых» частиц, тем труднее удалить воду из кирпича-сырца без образования трещин при сушке и тем больше прочность кирпича после обжига. Пригодность глины для производства кирпича определяется лабораторными испытаниями. Если в начале сушилки в сырце образуется много паров воды, то их давление может превысить предел прочности сырца и появится трещина. Поэтому температура в первой зоне сушилки должна быть такой, чтобы давление паров воды не разрушало сырец. В третьей зоне сушилки прочность сырца достаточна для повышения температуры и увеличения скорости сушки. Режимные характеристики сушки изделий на заводах зависят от свойств сырья и конфигурации изделий. Существующие на заводах режимы сушки нельзя рассматривать как неизменные и оптимальные. Практика многих заводов показывает, что длительность сушки можно значительно сокращать, пользуясь методами ускорения внешней и внутренней диффузии влаги в изделиях. Кроме того, нельзя не учитывать свойства глиняного сырья конкретного месторождения. Именно в этом и заключается задача заводских технологов. Нужно подобрать такую производительность линии формовки кирпича и режимы работы сушилки кирпича, при которых обеспечивается высокое качество сырца при максимально достижимой производительности кирпичного завода.

Процесс обжига Глина с точки зрения обжига представляет смесь легкоплавких и тугоплавких минералов. При обжиге легкоплавкие минералы связывают и частично растворяют тугоплавкие минералы. Структура и прочность кирпича после обжига определяется процентным соотношением легкоплавких и тугоплавких минералов, температурой и продолжительностью обжига. В процессе обжига керамического кирпича легкоплавкие минералы образуют стекловидную, а тугоплавкие кристаллическую фазы. С повышением температуры всё более тугоплавкие минералы переходят в расплав и возрастает содержание стеклофазы. С увеличением содержания стеклофазы повышается морозостойкость и снижается прочность керамического кирпича. При увеличении длительности обжига возрастает процесс диффузии между стекловидной и кристаллической фазами. В местах диффузии возникают большие механические напряжения, так как коэффициент термического расширения тугоплавких минералов больше коэффициента термического расширения легкоплавких минералов, что и приводит к резкому снижению прочности. После обжига при температуре 950—1050 °C доля стекловидной фазы в керамическом кирпиче должна составлять не более 8—10 %. В процессе обжига подбираются такие температурные режимы обжига и продолжительность обжига, чтобы все эти сложные физико-химические процессы обеспечивали максимальную прочность керамического кирпича.

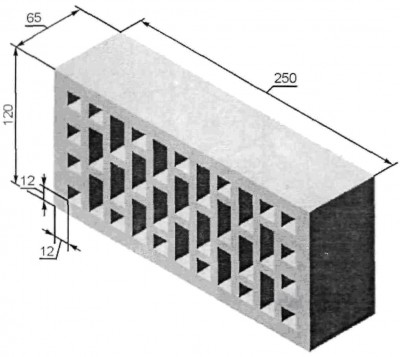

Как это ни удивительно, но в России кирпичи единого стандарта (т. н. нормального формата (НФ)[1]), появились недавно по сравнению с тем, сколько времени бытует у нас этот стройматериал, — в 1927 году. Нормальный формат имеет габаритные размеры 250х120х65 мм. Наименования остальных размеров являются производными от НФ. Компания «СК Строй» производит кирпич 2-х размеров, 1 НФ (одинарный) и 1,4 НФ (полуторный).

Изделие А: 1 НФ (одинарный) — 250х120х65 мм; Воздушная известь (Материал 1), песок (Материал 2)

Изделие Б: 1,4 НФ (полуторный) — 250х120х88 мм; воздушная известь (Материал 1), песок (Материал 2)

Таблица 1.1. Стоимость используемых ресурсов, тыс.руб.

Таблица 1.2. Нормативы расхода основных материалов и рабочего времени на единицу изделия

Таблица 1.3. Плановая информация

Таблица 1.4. Баланс за предыдущий год (тыс.руб.)

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2024 stydopedia.ru Все материалы защищены законодательством РФ.

|