|

|

Передача оборудования в монтаж и наладкуПри передаче оборудования в монтаж и наладку его стоимость списывается со счета 07 в дебет счета 08.03 «Строительство объектов основных средств». Аналитический учет на счете 08.03 в программе ведется по трем аналитическим разрезам (видам субконто): «Объекты строительства», «Статьи затрат» и «Способы строительства».

Для ведения аналитического учета на счете 08.03 по субконто «Объекты строительства» необходимо в линейный справочник «Объекты строительства» занести сведения об основном средстве.

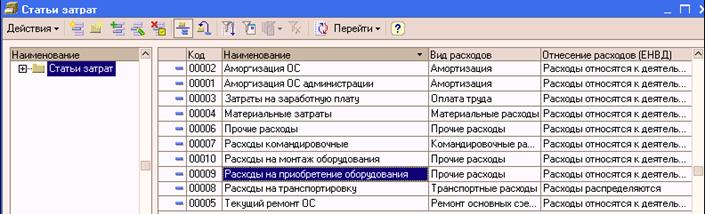

Для ведения аналитического учета на счете 08.03 командой Основная деятельность → Статьи затрат открыть форму справочника и ввести в него «Расходы на приобретение оборудования» и «Расходы на монтаж: оборудования».

26.01.2006 «Раскатывающая машина» передана в пекарню для ее монтажа силами специалистов ООО «Ларден». Ввод операции передачи в монтаж и наладку одной единицы оборудования необходимо оформить через меню ОС и НМА → Передача оборудования в монтаж → Insert открыть форму нового документа «Передача оборудования в монтаж» и указать значения, представленные на рисунке:

В программе «1С: Бухгалтерия 8.0» для отражения затрат на монтаж оборудования применяется универсальный документ «Поступление товаров и услуг». 27.01.2006 работы по монтажу и наладке раскатывающей машины завершены, о чем уполномоченные лица составили акт № 15 от 27.01.2006. Стоимость работ составила 4 200 руб. включая НДС. Акт передан в бухгалтерию. С помощью документа «Поступление товаров и услуг» от 27.01.2006 рассмотрим операцию по отражению расходов на монтаж оборудования «Раскатывающая машина».

Заполним шапку и табличную часть документа, как показано на рисунке.

Через поле ввода Ввести счет-фактуру открыть форму нового документа «Счет-фактура полученный», указать реквизиты счета-фактуры поставщика, документ провести по кнопке ОК.

28.01.2006 «Раскатывающая машина» введена в эксплуатацию, о чем составлен акт от 28.01.2006 года по форме № ОС-1.

Отразим операцию ввода в эксплуатацию раскатывающей машины с использованием документа «Принятие к учету ОС» (по аналогии с примерами, рассмотренными в пункте 4.1), выбрав в Операциях «Объекты строительства».

Форму документа для ввода операции принятия к бухгалтерскому и налоговому учету объектов ОС, первоначальная стоимость которых формировалась на счете 08.03 заполним в соответствии с рисунком. В полях «Счет (БУ)» и «Счет (НУ)»указать 08.03 (счет, на котором формировалась первоначальная стоимость). Стоимость (БУ) и (НУ) вносить не вручную, а нажать на кнопку Рассчитать суммы.

При заполнении закладки «Налоговый учет» установить флажок «Включить капитальные вложения в состав расходов по п. 1.1 ст. 259 НК» и в поле «В процентах от первоначальной стоимости» указать размер расходов, подлежащих единовременному списанию на расходы в первом месяце начисления амортизации – 10% (первоначальной стоимости). После проведения документа «Принятие к учету ОС» посмотреть проводки щелчком по пиктограмме

(бухгалтерские проводки) и

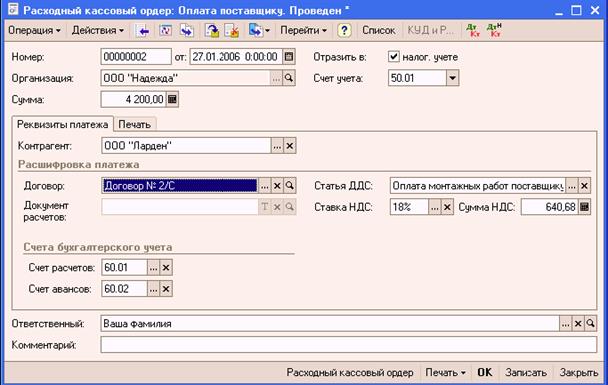

(налоговые проводки) формы проведенного документа «Принятие к учету ОС», сведений об этом документе в Журнале операций или списке «Поступление товаров и услуг». Сформировать записи книги покупок по счетам-фактурам, полученным. Для оплаты проведенных монтажных работ можно воспользоваться вводом документа на основании. Через меню Основная деятельность → Покупка → Поступление товаров и услуг → открыть документ оплаты монтажных работ ООО «Ларден» на сумму 4 200 рублей. Используя пиктограмму

выбрать документ «Расходный кассовый ордер».

Оформить данный документ в соответствии с приведенным рисунком, внеся статью движения денежных средств «Оплата монтажных работ поставщику».

Оплата монтажных работ может быть произведена и по безналичному расчету с использованием документа «Платежное поручение» на оплату монтажных работ и «Выписки банка», подтверждающей списание с расчетного счета суммы по платежному поручению. Подробнее данные документы будут рассмотрены в разделе 5.

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2024 stydopedia.ru Все материалы защищены законодательством РФ.

|