|

|

Виды операций, проводимых банками с векселямиВопросы для рассмотрения на лекции

Виды операций, проводимых банками с векселями.

векселями

экономике. Обзор ключевых категорий и положений Вексельный кредит — обращающиеся векселя, представляемые ихдержателями в банки с целью получения под эти векселя денег до наступления срока платежа по ним. Предъявительский кредит - открывается для учета передаваемых клиентом банку векселей, выданных различными векселедателями. При этом заемщик банка является векселедержателем. Векселедательский кредит — открывается клиентам, оформляющим отсрочку платежа своим поставщикам векселями. При этом заемщик банка является векселедателем. Инкассирование векселей — выполнение банком поручения клиента (векселедержателя) по получению платежа по векселю в установленный срок. Домициляция векселей — операция по выплате банком в качестве особого плательщика по поручению и за счет клиента (векселедателя) предъявляемых к платежу векселей. Законодательные основы проведения банками вексельных операций Федеральный закон «О переводном и простом векселе», № 48-ФЗ; Письмо ЦБ РФ «О банковских операциях с векселями», № 14-3/30. Вексель — универсальный финансовый инструмент, который одновременно может выполнять несколько экономических функций. Он используется как инструмент кредирования(или как средство мобилизации заемных средств), широко применяется в качестве расчетного средства,средства платежа, средства налоговых расчетов, а также выделяют весьма привлекательную его функцию как средства вложения временно свободных денеги источника дохода, он может служить обеспечением возврата ссудыпри получении кредита в банке, а также и инструментом денежно-кредитной политики ЦБ. Виды операций, проводимых банками с векселями Сегодня коммерческие банки предлагают следующий спектр услуг, связанных с вексельным обращением:

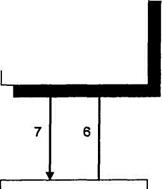

· кредитование под залог векселей; · ответственное хранение векселей различных эмитентов; · домициляция векселей; · принятие векселей на инкассо - получение банком денег по векселям других банков от имени клиента и т.д. Вексельные программы,разрабатываемые многими российскими банками, являются важнейшим инструментом системы безналичных расчетов. В банковской практике известны десятки эффективных схем вексельных расчетов и вексельного финансирования с учетом опыта вексельного обращения внутри России, практики налоговой отчетности, бухгалтерского учета. Банки способствуют значительному ускорению денежного обращения, производя учет векселей, организацию взаимозачетов требований и получая при этом комиссию и эмиссионный доход. 3.3. Вексельное кредитование. Учет и переучет векселей. Залоговые операции банков с векселями В качестве основной экономической функции векселя классически выступает кредитная, используемая для оформления кредитных отношений между поставщиком и покупателем, экспортером и импортером, кредитором и заемщиком. Приняв форму образования задолженности (отсрочки платежа), лишь по истечении определенного срока он превращается в средство платежа. Такая кредитная функция выражается в основном в коммерческом кредите, но существует также отдельная область отношений, получившая очень широкое распространение в период восстановления вексельного обращения в России - это вексельное кредитование с участием коммерческих банков Банки практикуют следующие виды вексельного кредитования: Выдача кредита векселями банка. Юридическое лицо может получить кредит в виде набора векселей на общую сумму кредита. Кредит может быть получен векселями с разными сроками платежа под конкретные потоки платежей, при этом изменение срока векселей влечет за собой изменение процентной ставки по вексельному кредиту. Кредит может осуществляться: Срочными векселями. Процентная ставка при кредите срочными векселями банка зависит от срока погашения векселя (размер ставки уменьшается, приближаясь к 0 при увеличении срока векселя над сроком погашения кредита); Векселями с оплатой по предъявлении. Проценты за пользование таким кредитом зависят от срока обращения векселя, но, тем не менее, меньше ставки обычного рублевого кредита. • Предъявительский кредит. • Векселедательский кредит. Предъявительский кредитпредполагает, что банк выкупает у клиента вексель третьего лица с дисконтом, а погашает в указанный срок у векселедателя по номиналу. Эта форма присуща предприятия, широко предоставляющим коммерческий кредит своим покупателям и заказчикам, и, следовательно, имеющим солидный вексельный портфель, часть которого и предъявляется банку для продажи (учета). При векселедательском кредите клиент выдает свои векселя, которыми рассчитывается за поставленные товары и услуги. Получатели таких векселей затем предоставляют их в свой банк, которые, в свою очередь, пересылают их в банк векселедателя для погашения за счет открытого кредита, т.е. предполагается, что клиент получает в банке ссуду под свои собственные коммерческие векселя. Как правило, векселедательский кредит нужен покупателям, а предъявительский продавцам. Самое главное отличие между этими формами кредитования в том, что, во-первых, при векселедательском кредите заемщик является векселедателем, а при предъявительском — векселедержателем. При этом, при предъявительском кредите денежные средства получает непосредственно заемщик и уже потом распоряжается ими по своему усмотрению, а при векселедательском кредите денежные средства получает владелец векселя. Предъявительский кредит(рис. 3.1) открывается для учета передаваемых клиентами банку векселей. Такие кредиты часто выдаются крупным компаниям с большим пакетом векселей.

Рис. 3.1. Схема предъявительского кредита 1. Продавец предоставляет отсрочку платежа по товарам и услугам, которые он поставляет, и которая оформляется векселем - коммерческий кредит 2. Векселедержатель передает в банк вексель для учета (т.е. для досрочного получения 3. Банк учитывает вексель с дисконтом, т.е. выдает ссуду. 4. Далее банк, оплативший вексель, (кредитор), отсылает вексель на инкассо в банк плательщика. 5. Банк векселедателя по наступлении срока платежа по этому векселю, предъявляет его 6. Плательщик (векселедатель) полностью оплачивает вексель. 7. Деньги зачисляются на счет банка - кредитора Предъявительские вексельные кредиты бывают двух видов: учетные и залоговые.

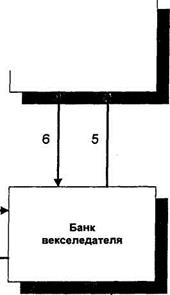

Учетный кредитбанк предоставляет векселедержателю путем покупки (учета) векселей до наступления срока платежа (по индоссаменту), в результате чего они полностью переходят в его распоряжение, а вместе с ними и право требования платежа от векселедателей, т.е. предъявитель становится должником по векселю в качестве одного из надписателей, а банк — кредитором — векселедержателем. Векселя предъявляются в банк к учету при реестрах. Записи по перечисленным в реестре векселям сличаются с реквизитами приложенных векселей. Затем векселя проверяются с точки зрения их экономической и юридической надежности. С юридической стороны проверяются правильность заполнения всех реквизитов, а также полномочия лиц, чьи подписи имеются на векселе, и подлинности этих подписей. Целью проверки экономической надежности векселя является установление полной уверенности его оплаты всеми индоссантами, оставившими передаточные надписи на векселе. Для этого банки должны пользоваться услугами аудиторских фирм и другими источниками сведений о кредитоспособности. Взимаемый банком процент от вексельной суммы (называемый учетным процентом или дисконтом) удерживается банком из суммы векселя сразу же в момент его учета (покупки). Его величина определяется по формуле: В*Т*П С =----------------- , где 100x360(365) С-сумма дисконта; В -сумма векселя; Т-срок (в днях) до наступления платежа по векселю; П-годовая учетная ставка процента; 360 - количество дней в году. Банки к операции учета векселей должны подходить очень осторожно, т.к. помимо риска неполучения платежей вексельных сумм, они несут и риск безвозвратной потери нотариальных и судебных издержек. Поэтому принимаемые к учету векселя должны быть многократно проверены на предмет соответствия законодательству их формы и содержания, а также - быть подписанными не одним, а как минимум - двумя, лицами с известной банку высокой платежеспособностью Залоговый кредит предполагает, что в качестве залога банк принимает от заемщика векселя. При выдаче такой ссуды банк не входит в число обязанных по векселю лиц. Специфика такого кредитования заключается в следующем: при залоге векселей собственность на векселя банку не переуступается, так как они только закладываются на определенный срок до наступления срока платежа; ссуда под залог векселей выдается лишь в размере 60-90% номинальной стоимости векселя; возврат кредита осуществляется заемщиком, а не векселедержателем, как при учете. Если клиент неплатежеспособен, то банк сам предъявляет векселя к платежу. К принимаемым в залог векселям, банк предъявляет те же требования юридического и экономического порядка, что и к учитываемым. Оптимальным для банка является вариант, когда заемщик предлагает заложить векселя самого банка. Это устраняет риск оценки платежеспособности векселедателя, так как им является банк. В результате этого банк может пойти на снижение процентной ставки по кредиту или увеличение объема его выдачи. Векселедательский кредит (рис. 3.2)предоставляется клиентам, которые выдаю!

Рис.3.2. Схема векселедательского кредита Покупатель выписывает вексель в оплату товара, услуг, им полученных, за счет кредита открытого ему всвоем банке. Векселедержатель представляет вексель в свой банк для получения платежа по нему. Банк векселедержателя пересылает их в банк векселедателя для учета векселя. Банк векселедателя учитывает вексель за счет открытого кредита векселедателю и зачисляет деньги на счет банка продавца. Банк продавца перечисляет денежные средства своему клиенту. Банк векселедателя предъявляет вексель по наступлению срока платежа к оплате должнику. Векселедатель оплачивает вексель и проценты за кредит и погашает кредит. Векселедательский кредит может иметь и другие формы, такие как, например, акцептный кредит.Вэтом случае векселедатель выставляет на известный своей надежностью банк вексель, который банк заранее акцептует. Затем векселедатель расплачивается таким векселем за поставленные ему товары и услуги. Банк оплачивает этот вексель либо из соответствующего покрытия, которое векселедатель имеет в банке, либо из открытого векселедательского кредита. В данном случае плательщиком по векселю является известный банк, который, таким образом, в дополнение к платежеспособности своего клиента присоединяет свою репутацию. Векселя, акцептованные банком (банковские акцепты), широко применяются в внешнеторговых операциях. В Российской Федерации пока не сложился рынок банковских акцептов, поскольку операции купли-продажи акцептованных иностранными банками тратт носят единичный характер, а операции с траттами, акценптованными российскими банками, практически отсутствуют. Формами обслуживания вексельных кредитов банков являются: Инкассирование векселей. Инкассо векселя — операция, при которой банк по поручению своего клиента совершает действия, связанные с доставкой плательщику векселя для получения платежа по нему, с зачислением суммы векселя на текущий счет клиента. Держатель векселя для получения по нему платежа не должен пропустить срока предъявления векселя, переслать его или лично явиться на место платежа. В современных условиях эти расходы могут составить значительные суммы, а риск потери при пересылке достаточно велик. Банк может выполнить эту процедуру по поручению клиента. Передача векселя на инкассо банку служит гарантией того, что все формальности, связанные с получением платежа, будут выполнены своевременно и грамотно, что в конечном итоге сокращает время поступления средств на текущие счета клиентов и ускоряет движение оборотных средств. На векселе, передаваемом банку на инкассо, векселедержатель оформляет на имя банка препоручительный индоссамент. Преимущества инкассации состоят в следующем: □ банки, имея широкую филиальную сеть и корреспондентов, могут сыграть роль по □ передавая вексель на инкассо в банк, векселедержатель избавляется от необходимости □ при наличии в банке расчетного счета векселедержатель выигрывает на том, что полученные суммы банк немедленно зачисляет на его счет, иначе последний не смог бы воспользоваться ими все время, которое потребовалось на пересылку денег. Представляя существенное значение для векселедержателя, операции по инкассированию выгодны и для банка:

o банк не отвлекает собственные средства, несмотря на то, что в каждом отдельном случае банком взимается незначительное вознаграждение, в общей сложности банк извлекает определенную прибыль; o банк имеет по этим операциям минимальный риск и при этом не вкладывает собственные средства; o банк привлекает крупные средства, получаемые от векселедержателей, так как большинство из них имеет расчетные счета в банке. Домициляция векселей. Обычно такую функцию выполняет банк, выполняющий поручения своего клиента - плательщика по своевременному совершению платежа по векселю. Операция осуществляется банком на основе заключенного им договора с клиентом. В этом случае, банк в противоположность инкассированию векселей является не получателем платежей, а плательщиком т.е. в задачу банка входят оплата векселей клиента, соблюдение процедуры предъявления векселей к оплате. Банк производит платеж по векселям клиента, предъявленным к оплате, только в случае заблаговременного предоставления последним достаточной суммы денежных средств для погашения векселей. Клиент - плательщик сам обязан к сроку платежа по векселю либо обеспечить поступление необходимых денежных средств на свой счет в банк, либо заранее забронировать сумму платежа на отдельном счете. В противном случае баш отказывает в платеже, и вексель протестуется в обычном порядке против векселедателя. Для банка домициляция векселей является прибыльной операцией т.к. за нее он получает комиссионное вознаграждение, и в тоже время, выступая в качестве домицилян-та, банк не несет никакой ответственности, если платеж не состоится. Абонирование векселей. Аваль выражается надписью, которая может быть выполнена как на лицевой стороне, так и на оборотной, либо на добавочном листе (аллонже). Аваль может выражаться словами типа «считать за аваль» или другой аналогичной по смыслу подписью авалиста. Банковская гарантия (аваль) может быть предоставлена и использована в полной сумме векселя и в части вексельной суммы. За выдачу вексельного поручительства банки берут плату в виде процента. Подписав вексель, авалист отвечает по нему так же, как и тот, за кого он дал аваль. Основанием ответственности авалиста является только неисполнение обязательства лицом, за которое он дал аваль. Банк, оплативший регрессный иск по векселю, имеет право требования к лицу, за которое он поручился, и ко всем другим лицам, обязанным перед ним. Постоянный контроль и надзор ЦБ РФ за деятельностью коммерческих банков делает из банка состоятельного гаранта. Но согласно существующей ситуации, расходы по авалированию векселей не могут рассматриваться как расходы, связанные с производством и реализацией продукции, поскольку в данном случае авалирование выступает гарантией платежа по векселю, т.е. услуга оказывается банком не предприятию векселедателю, а векселедержателю. Т.о. расходы по авалированию векселя не относятся на себестоимость для целей налогообложения. Кроме того, эти расходы не могут включаться в состав внереализационных доходов. Поэтому предприятию не выгодно прибегать к такому виду услуг. Что является тормозом в развития вексельного обращения в России.

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2024 stydopedia.ru Все материалы защищены законодательством РФ.

|