|

|

Какие типы решения выделяются в классификаци?Приведите примеры разных типов решений

Дополнительно рекомендованная литература:

Папкин А. Основы практического менеджмента. Уч пособие для вузов.- М.Приор 2000.-288 с. Современное управление. Энциклопедический справочник. Пер. с англ. – М.: Издатцентр, 1997. - 649 с.

3.Р. Баттрик Техника принятия эффективных управленческих решений. 2-е изд. СПб: Питер Адреса интересных и полезных сайтов

http://omsk.zarplata.ru/a-id-1482.html http://journal.sakhgu.ru/archive/2005-03-6.doc

В записную книжку: Кризис - затруднительное, тяжелое положение Интуиция –тонкое понимание , проникновение в самую суть, непосредственное постижение истины без предварительного логического рассуждения

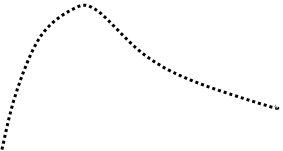

Эффективность решений Оценка эффективности, определяемая отношением результатов к затратам, применительно к решениям особо обуславливает проблему выделения результата. Если определение затрат, а значит, и оценка их целесообразности, обоснованности и т. д., представляет собой чисто техническую проблему, то завуалированная в конечном результате работы организации составляющая решения далеко не всегда достоверно выделяется и оценивается. Более того, в соответствии с приведенными на рисунке 4.3.1.1 проявлениями места и роли решения в менеджменте, получаемый по его осуществлению результат также может выражаться достаточно широким спектром сложно взаимодействующих процессов и систем, что существенно усложняет его определение и оценку. И действительно, рассматриваем ли мы решение как теоретический или практический процесс, с одной стороны, или как соответствующим образом разрабатываемый и реализуемый вариант действий организации, с другой, мы неизбежно сталкиваемся с трудностью, а порой и невозможностью, выделения его непосредственного результата. Прежде всего, эти трудности обусловлены опосредованным характером реализации большинства решений, который вуалирует их непосредственное влияние, как на промежуточный, так и на конечный результат деятельности организации. Такая особенность выделения и оценки результата реализации решения обусловливается самыми разнообразными факторами, среди которых особо следует учитывать: · информационную природу менеджмента, обуславливающую соответствующие особенности процесса и результата решения, · параллельно-последовательное построение процесса, накладывающее последствия реализации других действий на результаты решения, · существенный, в значительной части случаев, временной лаг между стадиями разработки, принятия и реализации решения, · большую, как правило, численность участников, воздействующих на результат процесса выработки, принятия и реализации решения, · неизбежное делегирование содержания выполнения принятого решения исполнителям, не участвовавшим в его разработке и принятии, · спонтанные, в том числе латентные, воздействия деловой среды на результат выполнения принятого в организации решения. И все же, несмотря на эти и другие сложности, менеджер постоянно вынужден, так или иначе, разрешать практическую проблему выделения и оценки результата решения. Помимо традиционно применяемых в таких случаях методов «экспертного подхода» или «общего результата», сегодня широко используются методики сравнительных оценок с предыдущими, типовыми, прогнозируемыми, расчетными или прецедентными ситуациями. Они позволяют, в той или иной степени, достоверно определить тенденции, темпы, изменения, произошедшие в процессе реализации решения и, сопоставив их с избранными или вычисленными эталонами, получить достаточно точную оценку результата данного решения. Подробнее выделение, анализ и оценка результата принятия и реализации решения рассматриваются в теории решений и разработках прикладных методик, хотя, в целом, эту научную и практическую проблему нельзя на сегодняшний день считать успешно разрешенной. Значительно проще обстоит дело с оценкой затрат на выработку, принятие и реализацию решения в организации. Помимо позиций типовых предусмотренных затрат, традиционно выделяемых в современных методиках, последнее время стали учитываться и такие составляющие, как сопутствующие потери, упущенные возможности или риски принятия и реализации решения. В ряде случаев они обусловили даже разработки методик страхования ответственных решений в организации, хотя последние, на сегодняшний день, не нашли достаточного научного обоснования и практического применения. Как уже отмечалось выше, такие конкретные инструменты требуют самостоятельного представления и изучения, выходящие за рамки программы общего менеджмента, что предполагает необходимость освоения менеджером самостоятельного курса. Здесь же мы только выделяем данную проблему с тем, чтобы остановиться более подробно на соотношениях основных составляющих оценки эффективности решения. Традиционно, в качестве одного из таких существенных факторов выделяется время, характеризующее процессуальное проявление решения. Это хорошо видно на примере вопроса из программы тестирования менеджера: «Что лучше, поторопиться с неправильным, или опоздать с правильным решением?» В конкретной организации именно временная зависимость эффективности решения является одной из наиболее актуальных зависимостей для менеджера, что обуславливает необходимость ее подробного анализа и представления. В целом, ее конфигурация строится достаточно ожидаемо, что отражается на рисунке 4.3.3.1. следующим образом: Эффективность

Время

Рис. 4.3.3.1. Временная зависимость эффективности решения Важным моментом, выделяемым представленной зависимостью, является период времени 0 – Т опер, необходимый для принятия эффективного решения. Причем, эффективность решения продолжает возрастать и за его границей, вплоть до Т опт., что обусловлено сложностью решаемой проблемы и отражает целесообразность временных затрат на принятие и реализацию решения. В соответствии с представленной зависимостью, определение Т опт. становится ключевым моментом обеспечения эффективности решения не только потому, что соответствует ее максимальному значению, но и, в значительной степени, в силу того, что после этого эффективность решения начинает резко снижаться. В этой связи необходимо обратить внимание на установление предельно допустимого времени решения Т пред., что противоречит широко известной поговорке: «Лучше поздно, чем никогда». В реальном менеджменте опоздание с правильным решением означает неправильное, а в ряде случаев, недопустимое решение. Значит, в ответе на поставленный выше вопрос необходимо рассматривать не то, правильно принимаемое решение или нет, а то, пытаемся мы решать проблему или уходим от этого. Понятно, что положительного результата не будет при любом выбранном варианте, но в ситуации опережения у менеджера останется больше времени на исправление принятого и осуществляемого решения. Временная зависимость эффективности решения обуславливает необходимость разработки и применения целого спектра методов и приемов, обеспечивающих ее учет и использование. Так, в каждой конкретной организации ими должны необходимо обеспечиваться такие рассмотренные выше свойства процесса выработки, принятия и реализации решения, как динамичность, ритмичность, оперативность. Это особенно важно для синхронизации процессов функционирования и развития организации и постановки и достижения целей в ней. Следующим, но далеко не менее важным аспектом повышения эффективности решения является стоимость его разработки, принятия и реализации. В сегодняшних отечественных условиях этот аспект приобретает особое значение в связи с широкой дифференциацией, а, в ряде организаций, многократным ростом затрат на содержание менеджмента, далеко не всегда приводящим к повышению эффективности организации в целом. Чаще всего, это связано с искусственным разрушением связи между затратами и результатами, что, рано или поздно, сказывается на работе всей организации. Между тем, стоимостная зависимость эффективности решения давно определена и вполне обоснованно представляется следующим образом:

Рис. 4.3.3.2. Стоимостная зависимость эффективности решения Представленной на рисунке 4.3.3.2 моделью выделяется четыре стоимостных периода решения: необходимый, экономичный, эффективный и чрезмерный, причем, каждый из них, включая последний, имеет реальные прецеденты. Смин. характеризует затраты, необходимые для реализации решения с минимально допустимой эффективностью. Сэк. не только характеризует соответствующий период, но и выделяет ступень экономичной эффективности, обеспечиваемой ограниченными средствами. Вторая ступень характеризует достижение оптимальных значений, после чего увеличение стоимости решения все меньше и меньше влияет на увеличение его эффективности. Но и в этой зависимости наступает перелом, после которого дополнительные расходы не только не повышают, но, напротив, начинают все больше и больше снижать эффективность решения. Это обуславливается целым рядом факторов, отражающих кажущуюся парадоксальной избыточность или даже убыточность вложений в решение. Такая зависимость совершенно естественна, поскольку освоение (особенно непроизводительное) поступающих средств не только не приносит результата, но и сокращает уже полученный ранее результат соответствующими временными, иерархическими, рекреационными и другими издержками. Вот почему в организациях, необоснованно повышающих затраты, например, на содержание менеджмента, управление часто не только не обеспечивает более эффективное решение, но и начинает оставлять достигнутые позиции. В этой связи особенно важно определиться с комплексной оценкой эффективности решений, на основе которой можно обеспечивать необходимый сегодня уровень менеджмента организации. Наиболее полно она представляется на сводном графике зависимости эффективности и качества решения от его времени и стоимости следующим образом: Эффективность

Качество Эффективность Стоимость Время Рис. 4.3.3.3. Комплексная функция оценки решения в менеджменте Представленная на рисунке 4.3.3.3 модель выделяет три периода зависимости качества решения от его стоимости и времени: 0-1, 1-5 и 5-, в пределах которых оно сначала резко увеличивается, затем растет более плавно, а по достижении периода 5 практически не изменяется. Этим не только ограничивается целесообразность увеличения временных и стоимостных затрат на повышение качества решения, но и во многом определяется зона обеспечения его максимальной эффективности. На данной модели оптимальная зона затрат на решение представлена эпюрой, определяемой точками 22-34-43, что обусловлено снижением его эффективности после достижения максимума в точке 3. В целом, представленные подходы к оценке эффективности решения в менеджменте отражают, но далеко не исчерпывают всей палитры методов ее проведения и перспектив использования. Их разнообразие и специализация обуславливаются особенностями конкретной организации, процессов ее функционирования и развития, уровня профессионализма и квалификации менеджмента. Вместе с тем, приведенный материал позволяет сформировать общее представление об основных способах выделения и сопоставления результатов и затрат в качестве основных аргументов анализа и оценки эффективности решения.

Контрольные вопросы ???

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2024 stydopedia.ru Все материалы защищены законодательством РФ.

|

Э макс.

Э макс.

Э опер.

Э опер.

Э доп.

Э доп. 0 Т опер. Т опт. Т пред.

0 Т опер. Т опт. Т пред. Эффективность

Эффективность

Э макс.

Э макс.

Э опт.

Э опт.

Э эк.

Э эк.

Э мин. Стоимость

Э мин. Стоимость 0 Смин. Сэк. С опт. С доп.

0 Смин. Сэк. С опт. С доп. Качество

Качество