|

|

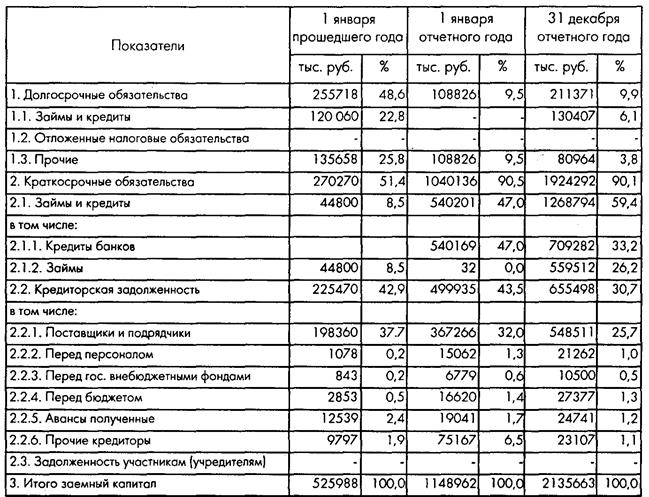

Управление заемным капиталомАнализ состава и структуры заемных средств целесообразно начинать с выяснения роли долгосрочных и краткосрочных источников финансирования в деятельности ОАО «Ивановский техуглерод и резина». Наличие в составе источников ее имущества долгосрочных заемных средств — явление, как правило, положительное. Для анализа состава и структуры заемного капитала используем таблицу 15. Таблица 15 Анализ заемного капитала ОАО «Ивановский техуглерод и резина» в 2006 г.

На основе проведенных расчетов в таблице 15 можно видеть весьма существенные изменения в составе и структуре заемного капитала в ОАО «Ивановский техуглерод и резина» в 2006 году. Прежде всего, следует отметить значительное сокращение доли долгосрочного заемного капитала: с 48,6 до 9,5%. Можно констатировать вытеснение заемных средств, привлекаемых на долгосрочной основе, краткосрочными обязательствами, доля которых за два года возросла с 51,4 до 90,1%. При оценке структуры краткосрочных обязательств можно видеть, что в их составе также произошли существенные изменения. Это касается сокращения доли кредиторской задолженности с 42,9 до 30,7% и роста краткосрочных кредитов и займов, доля которых возросла с 8,5 до 59,4%. Таким образом, к концу 2006 года основным источником заемного финансирования стали краткосрочные кредиты и займы, что делает необходимым более детальный анализ условий их привлечения.

Заключение В первой части работы рассмотрены теоретические основы управления капиталом предприятия. Под капиталом на рынке факторов производства понимается физический капитал, или производственные фонды. Последние можно назвать капитальными благами. К капитальным благам относятся, во-первых, жилые здания; во-вторых, производственные сооружения, машины, оборудование, инфраструктура; в-третьих, товарно-материальные запасы Понятие капитала в экономической теории претерпело значительную трансформацию со времен А. Смита, да и более ранних представлений ученых-экономистов прошлого. В настоящее время принято говорить о капитале в широком смысле слова, а не только о тех благах, которые были перечислены выше. Эта расширительная трактовка связана, прежде всего, с именами таких американских экономистов, как И. Фишер и Д. Дьюи. Капитал в широком смысле можно определить как ценность, приносящую поток дохода. С этой точки зрения, капиталом можно назвать и производственные фонды предприятия, и землю, и ценные бумаги, и депозит в коммерческом банке, и «человеческий капитал» (накопленные профессиональные знания) и т. п. Все перечисленные блага приносят поток доходов в различных формах: в виде арендной платы, выплат процентов по депозитам, дивидендов по ценным бумагам, земельной ренты и т. д. Уставный капитал предприятия — это выраженная в денежном измерении совокупность вкладов учредителей (собственников) в имущество при создании предприятия для обеспечения его деятельности в размерах, определенных в учредительных документах . Уставный капитал формируется при создании предприятия за счет взносов (паев) для обществ с ограниченной ответственностью или путем обмена взносов на акции. Учредители и акционеры могут осуществлять свои взносы в разнообразной форме: это могут быть денежные средства; различные виды основных средств; права пользования природными ресурсами, зданиями и т. д.; интеллектуальная собственность. В России в оборотных средствах предприятий сосредоточено до 40% всех ресурсов предприятий. В состав оборотных средств предприятия входят: производственные запасы, незавершенное производство, расходы будущих периодов. Нормирование оборотных средств- основа рационального использования средств предприятия, которое заключается в разработке обоснованных норм и нормативов с целью бесперебойного процесса производства на предприятии. Критерием оценки эффективности использования оборотных средств является длительность периода оборота. Любая организация не может функционировать без оборотных средств. Их наличие является неотъемлемым атрибутом любого производственного процесса. Оборотные средства – это денежные средства предприятия, предназначенные для образования оборотных производственных фондов и фондов обращения. Финансовое состояние предприятия в значительной степени зависит от структуры и уровня использования оборотных средств. Этот уровень характеризуют такие показатели, как материалоемкость и материалоотдача. Снижение материалоемкости имеет большое экономическое и социальное значение, так как позволяет: - существенно снизить издержки на производство и реализацию продукции (уменьшение себестоимости); - значительно увеличить прибыль предприятия, остающуюся в его распоряжении; - более успешно конкурировать с другими фирмами; - улучшить финансовое состояние предприятия, тем самым существенно снизив риск своего банкротства. Основные производственные фонды — часть имущества, используемая в качестве средств труда при производстве продукции (выполнении работ, оказании услуг) либо для управленческих нужд фирмы в течение периода, превышающего 12 месяцев или обычный операционный цикл, и стоимостью более 100-кратного размера минимальной месячной оплаты труда . К основным средствам относятся здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения. К основным средствам относятся также капитальные вложения, осуществляемые предприятием (фирмой) в многолетние насаждения и направляемые на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы) и в арендованные объекты основных средств. При этом данные затраты включаются в состав основных средств ежегодно в суммах, относящихся к принятым в эксплуатацию площадям, независимо от окончания всего комплекса работ. Кроме того, в составе основных средств учитываются находящиеся в собственности фирмы земельные участки, объекты природопользования (води, недра и другие природные ресурсы). Во второй части работы рассмотрено управление предприятием на примере предприятия ОАО «Ивановский техуглерод и резина». У данного предприятия величина оборотных средств к концу 2006 года по сравнению с началом года сократились на тыс. руб. (51705- 52968 = -1263 тыс. руб.). Это говорит о сокращении срока обращения оборотных средств, что положительно сказывается на работе предприятия в целом, а ускорение оборачиваемости, т.е. рост показателей свидетельствует о положительной тенденции в развитии предприятия.

Литература

1. Аникеев С. Н. Методика разработки плана маркетинга: Сер. «Практика маркетинга». -М: Фолиум, 2005. 2. Аниськова О. Разработка стратегии деятельности предприятия торговли. // Маркетинг -2003-№3-с.91. 3. Астоков В.В. Нематериальные активы, М, 2006. 4. Атременко В.Т., Беллендир М.В. Финансовый анализ, Учебное пособие, Дис, МГАЭУ, 1999. 5. Баканов И.М., Шеремет А.Д. Теория экономического анализа, Учебное пособие, М, «Финансы и статистика», 2000. 6. Виханский О.С. Стратегическое управление, М, МГУ, 2004. 7. Виханский О.С. «Управление персоналом», М.: «Прогресс», 2001. 8. Волдайцев С.В. Оценка бизнеса и инноваций, М, Филинов, 2003. 9. Григорьев В.В., Федотова М.А. Оценка предприятия: теория и практика, М, Инфра-М, 2004. 10. Завьялов П.С., Демидов В.Е. Формула успеха: маркетинг. - М.: МО, 2004. 11. Классон Б. Управление финансовой деятельностью компании, гл. 1,М, Инфра-М, 2004. 12. Ковалев А.П. Оценка стоимости имущества промышленного 13. Ковалев В.В. Петров В.В. Как читать баланс, М, «Финансы и статистика», 2003. 14. Ковалев В.В. Финансовый анализ, М, «Финансы и статистика», 2002. 15. Козырев А.Н. Оценка статистики интеллектуальной собственности, 2003. 16. Кондроков Н.П. Основы финансового анализа, М, Информ-М, 2003. 17. Контролинг как инструмент управления предприятием: Учебник/Под ред. Данилочкиной Н.Г. М.: «ЮНИТИ», 2002. 18. Котлер Ф. Основы маркетинга: Пер. с англ. - М.: Бизнес-книга, 1999. 19. Маркетинг в отраслях и сферах деятельности: Учебник/ Под ред. проф. В. А.Алексунина. - М.: Издательско-книготорговый центр «Маркетинг», 2001. 20. Морозов Ю. В. Основы маркетинга: Учебное пособие для вузов. -3-е изд., испр. и доп. - М.: Издательский Дом «Дашков и К°», 2001. 21. Организация и методы оценки предприятия, Учебник, М, 22. Протт Ш.П. Оценка бизнеса. Анализ и оценка закрытых компаний, Перевод с английского М, 2001. 23. Савицкая Г.В. Анализ хозяйственной деятельности предприятия, Учебник, Минск, 1999. 24. Статистический сборник Госкомстата России, 2000. 25. Черняк В.З. Оценка бизнеса, М, «Финансы и статистика», 26. Экономический анализ, под редакцией проф. Баканов М.И.

Приложение 1 Анализ динамики и состава оборотных активов

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2024 stydopedia.ru Все материалы защищены законодательством РФ.

|