|

|

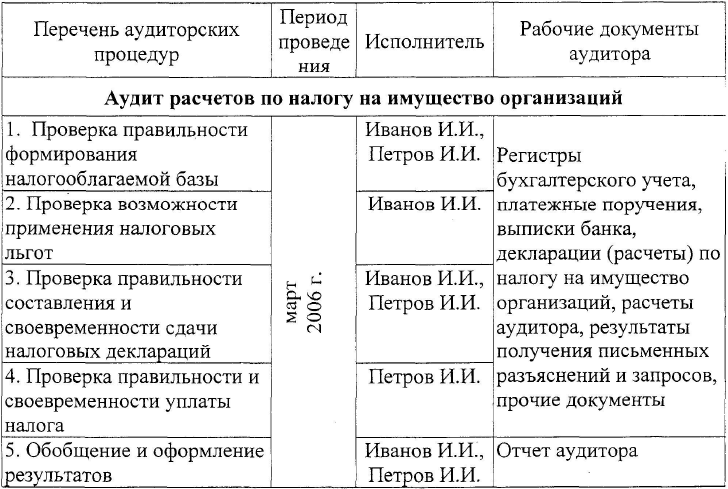

Программа аудита расчетов с бюджетом по налогу на имуществоПроверяемая организация ЗАО «Альфа» Период аудита с 01.01.12 по 31.12.12 Количество человеко-часов 300 Руководитель аудиторской группы Иванов И.И. Состав аудиторской группы Иванов И.И., Петров И.И. Планируемый аудиторский риск 5% Планируемый уровень существенности 5%

45. Аналитические процедуры, которые применяет аудитор на этапе предварительного планирования проверки налога на имущество При выполнении аналитических процедур аудитор оценивает финансовую информацию на основе анализа взаимосвязей между данными финансового и нефинансового характера. Аналитические процедуры предполагают также исследование выявленных отклонений и взаимосвязей, которые противоречат другой информации или существенно расходятся с прогнозируемыми данными. Аналитические процедуры включают в себя: а) рассмотрение финансовой и другой информации об аудируемом лице в сравнении: с сопоставимой информацией за предыдущие периоды; с ожидаемыми результатами деятельности аудируемого лица, например, сметами или прогнозами, а также предположениями аудитора; с информацией об организациях, ведущих аналогичную деятельность б) рассмотрение взаимосвязей: между элементами информации, которые предположительно должны соответствовать прогнозируемому образцу, исходя из опыта аудируемого лица; между финансовой информацией и другой информацией Аналитические процедуры могут быть осуществлены разными способами (простое сравнение, комплексный анализ с применением сложных статистических методов и др.). Аудитору рекомендуется применять аналитические процедуры при планировании аудита с целью понимания деятельности аудируемого лица и выявления областей возможного риска. Использование аналитических процедур может указать на особенности деятельности аудируемого лица, ранее неизвестные аудитору, и помочь ему при определении характера, временных рамок и объема других аудиторских процедур. На предварительном этапе планирования можно совершить следующие аналитические процедуры, выражающиеся в анализе налоговой нагрузки: 1. проанализировать динамику налоговых показателей с помощью цепных и базисных темпов роста налоговых начислений, что позволит выявить наиболее существенные изменения в динамике налогов, для последующего определения причин таких изменений, 2. проанализировать структуру налоговых начислений через расчёт удельных весов и факторный анализ структуры налоговых платежей по налогу на имущество, 3. также можно рассчитать аналитические коэффициенты, например, отношение суммы налога на имущество к себестоимости 46. Основные необходимые действия, которые осуществляет аудитор на этапе планирования проверки налога на имущество Аудитору необходимо выполнить следующие процедуры: · оценка систем налогового учета; · оценка аудиторских рисков; · расчет уровня существенности; · определение основных факторов, влияющих на налоговые показатели; · анализ правовых актов, регулирующих порядок исчисления и уплаты налога; · проверка организации документооборота и изучение функций и полномочий служб, ответственных за исчисление и уплату налога. Выполнение указанных процедур позволит установить объекты налогообложения, убедиться в соответствии применяемого организацией порядка налогообложения нормам действующего законодательства, оценить уровень налоговых обязательств и потенциальных налоговых нарушений. На ознакомительном этапе аудитору необходимо проанализировать изменения методологии ведения бухгалтерского учета. Кроме того, следует иметь в виду, что на основании ст. 380 НК РФ налоговые ставки устанавливаются законами субъектов федерации и не могут превышать 2,2%.. Также могут вводиться налоговые льготы, основания и порядок их применения. Аудитор должен установить, является ли организация плательщиком налога на имущество. Для российских организаций объектом признается движимое и недвижимое имущество (включая имущество, переданное во временное владение, пользование, распоряжение или доверительное управление, внесенное в совместную деятельность), учитываемое на балансе в качестве объектов основных средств в соответствии с установленным порядком ведения бухгалтерского учета.. Объектом налогообложения для иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства, признается движимое и недвижимое имущество, относящееся к объектам основных средств. При этом для целей исчисления налога на имущество иностранные организации ведут учет объектов налогообложения в соответствии с установленным в Российской Федерации порядком ведения бухгалтерского учета. Объектом налогообложения для иностранных организаций, не осуществляющих деятельности в Российской Федерации через постоянные представительства, признается находящееся на территории Российской Федерации недвижимое имущество, принадлежащее указанным иностранным организациям на праве собственности (пункт 3 статьи 374 НК РФ). Не признаются объектами налогообложения: · земельные участки и иные объекты природопользования (водные объекты и другие природные ресурсы); · имущество, принадлежащее на праве хозяйственного ведения или оперативного управления федеральным органам исполнительной власти, в которых законодательно предусмотрена военная и (или) приравненная к ней служба, используемое этими органами для нужд обороны, гражданской обороны, обеспечения безопасности и охраны правопорядка в Российской Федерации.

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2024 stydopedia.ru Все материалы защищены законодательством РФ.

|